वेल्थवेव-द मनी माइलस्टोन्स कंपनी में आपका स्वागत है। मेरा नाम _______________ है और आज हम द वेल्थ क्राइसिस पर चर्चा करने जा रहे हैं और आप कैसे अपने वित्तीय भविष्य को नियंत्रित कर सकते हैं- और हर जगह लोगों को ऐसा करने में मदद कर सकते हैं। यह संकट हमारे देश भर के समुदायों में परिवारों को प्रभावित करता है- वे अधिक खर्च कर रहे हैं, वे बचत नहीं कर रहे हैं, वे बाजार में बड़े नुकसान और करों के प्रभाव से पीड़ित हैं, वे उच्च ऋण के बोझ तले दबे हुए हैं, वे सेवानिवृत्त होने में असमर्थ हैं या उनके पास सेवानिवृत्ति में पैसे खत्म हो रहे हैं, और चाहे उन्होंने अपने जीवनकाल में कितना भी कमाया हो- वे दिवालिया हो रहे हैं। अगले कुछ मिनटों के दौरान, मैं दो बातें साझा करने जा रहा हूँ: 1. हम अपने ग्राहकों को विश्व स्तरीय शिक्षा और शक्तिशाली रणनीतियों के साथ आज के वित्तीय खतरों से निपटने में कैसे मदद करते हैं, और 2. हम कैसे रोमांचक करियर बनाते हैं और वेल्थवेव आपके लिए कैसा दिख सकता है।

[[[ यहाँ संक्षेप में अपनी कहानी बताइए—आपने वेल्थवेव के साथ भागीदारी क्यों की, अब यह जानना कि पैसा कैसे काम करता है, इसका क्या मतलब है और हमारे संगठन के साथ अपना व्यवसाय बनाने, अपनी टीम का नेतृत्व करने और ग्राहकों की सेवा करने का क्या मतलब है। ]]] …हो सकता है कि आप अपनी नौकरी से प्यार करते हों और अच्छा पैसा कमा रहे हों, लेकिन मैं आपसे पूछना चाहता हूँ—क्या आप अपने बाकी के करियर के लिए उसी नौकरी में बंधे हुए हैं या आप अपने विकल्प खुले रख रहे हैं? अगर आप अपने विकल्प खुले रखना चाहते हैं, तो मुझे लगता है कि आपको वह पसंद आएगा जो आप देखने वाले हैं। इसका मूल लोगों को अधिक नियंत्रण देने के बारे में है—उनकी आय, उनके समय, उनके करियर और उनके भविष्य पर नियंत्रण। अपनी वर्तमान नौकरी के साथ, आपके पास अपने समय और आय पर कितना नियंत्रण है? क्या आप विकास, स्वामित्व और स्वतंत्रता से भरा उज्ज्वल भविष्य देखते हैं? मेरे साथ बने रहिए क्योंकि मैं आपको एक सिद्ध मार्ग दिखाने जा रहा हूँ जो आपको इन वास्तविकताओं पर नियंत्रण दिला सकता है।

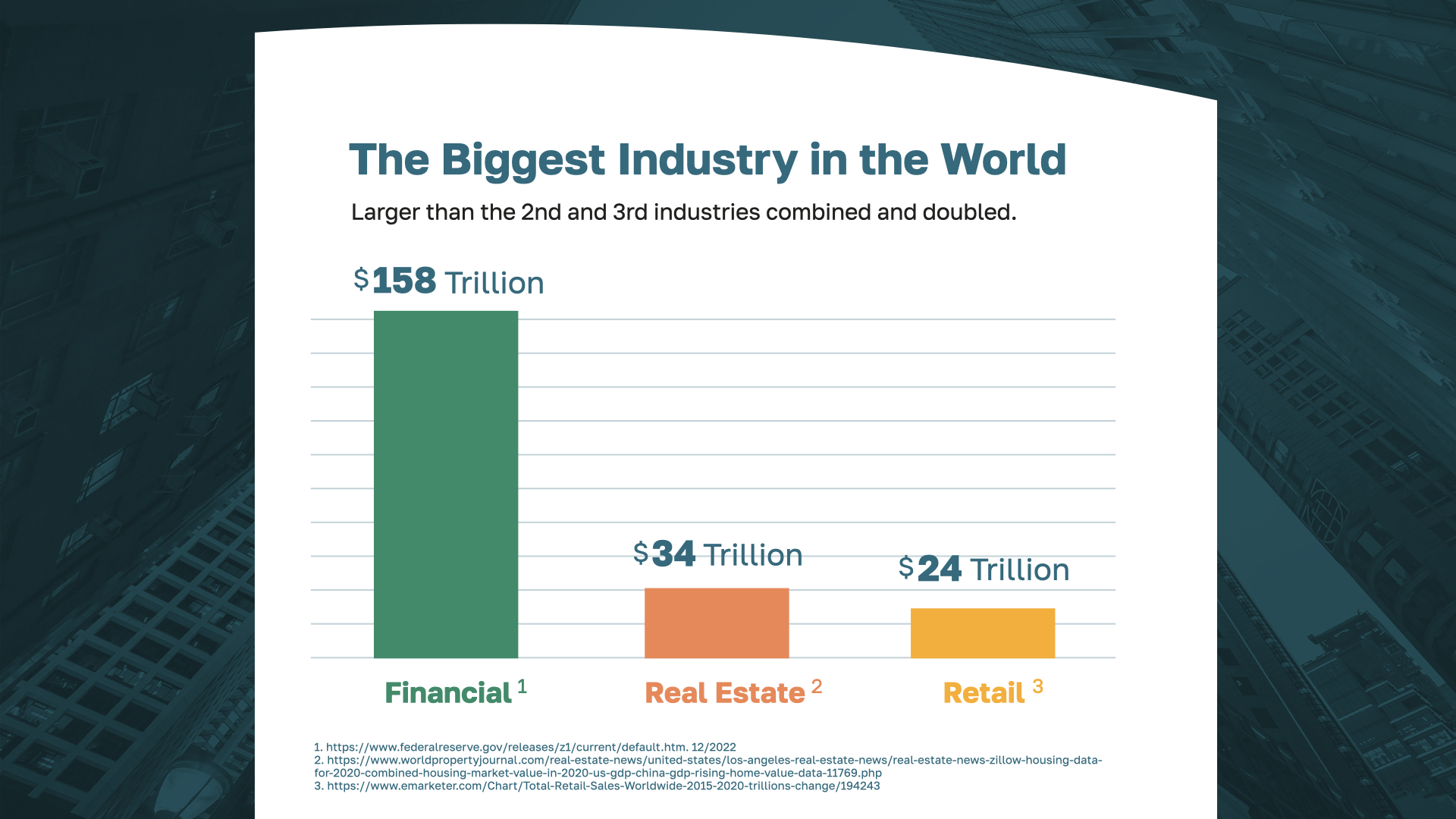

आपको क्या लगता है कि दुनिया का सबसे बड़ा उद्योग कौन सा है? बहुत से लोग इसे रियल एस्टेट मानते हैं, कुछ लोग रिटेल मानते हैं। वित्तीय उद्योग वास्तव में रियल एस्टेट और रिटेल उद्योगों के संयुक्त आकार से दोगुने से भी ज़्यादा है। वित्तीय उद्योग से बड़ा कोई उद्योग नहीं है!

और यही वह उद्योग है जहाँ आपको वेल्थवेव मिलेगा - एक मजबूत, दूरदर्शी संगठन जो अपनी गति, प्रासंगिकता और विकास के शिखर पर है। देश भर में कार्यालयों के साथ, हमने इस वर्ष सैकड़ों हज़ारों परिवारों को शिक्षित किया है और हर महीने अपने नेताओं को लाखों का भुगतान किया है। इस तरह की सफलता के साथ, आप शायद कल्पना कर सकते हैं कि वेल्थवेव के ऊपर की ओर बढ़ने वाले मार्ग का हिस्सा बनना कितना रोमांचक है - एक साथ काम करना और एक साथ जश्न मनाना, जिसमें एक टीम के रूप में दुनिया के कुछ सबसे खूबसूरत स्थानों की यात्रा करना शामिल है।

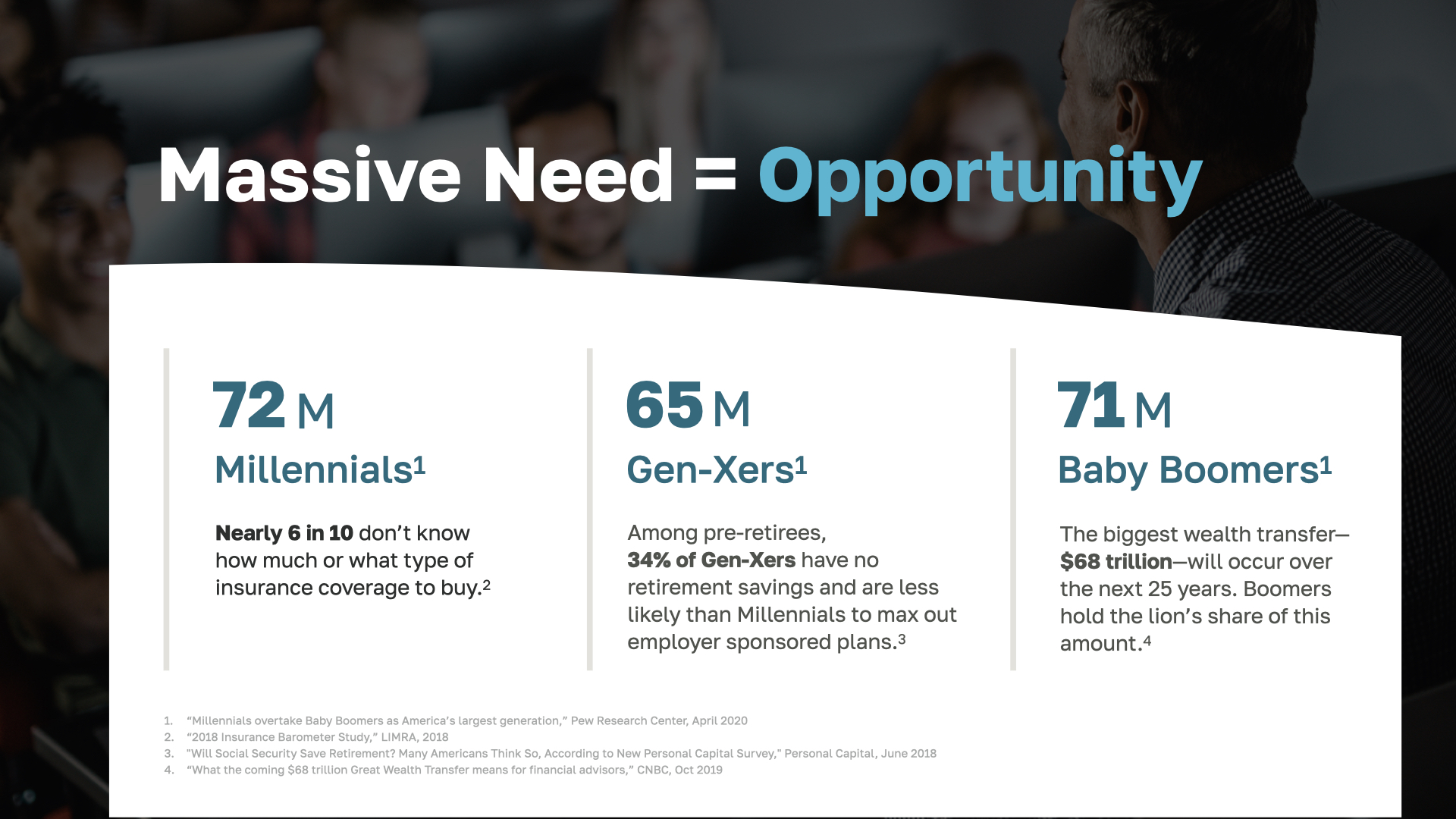

वेल्थवेव के इतने सफल होने का एक मुख्य कारण यह है कि अभी, वित्तीय शिक्षा और वित्तीय रणनीतियों के साथ परिवारों की सेवा करने की अत्यधिक आवश्यकता है जो उन्हें अपने व्यक्तिगत धन संकट से उबरने में मदद कर सकती है। इसका मतलब है बड़ा अवसर। मिलेनियल्स के पास नए घर हैं और बढ़ते परिवार को वित्तीय रूप से सुरक्षित रखना है। जेन-एक्स और बेबी बूमर्स की सेवानिवृत्ति संपत्तियों में लगभग $68 ट्रिलियन है जिसे अगले 25 वर्षों में स्थानांतरित करने की आवश्यकता होगी। यदि आप बूमर्स और जेन-एक्सर्स को जोड़ते हैं, तो 136 मिलियन अमेरिकी या तो अभी सेवानिवृत्त हो रहे हैं या उन्हें तैयार होने के लिए मार्गदर्शन की आवश्यकता है। केवल बूमर्स के साथ, हर दिन 10,000 लोग सेवानिवृत्त हो रहे हैं - लगभग 4 मिलियन लोग हर साल 65 वर्ष की आयु प्राप्त करते हैं और या तो सेवानिवृत्ति मोड में जा रहे हैं या उन्हें एहसास हो रहा है कि वे तैयार नहीं हैं।

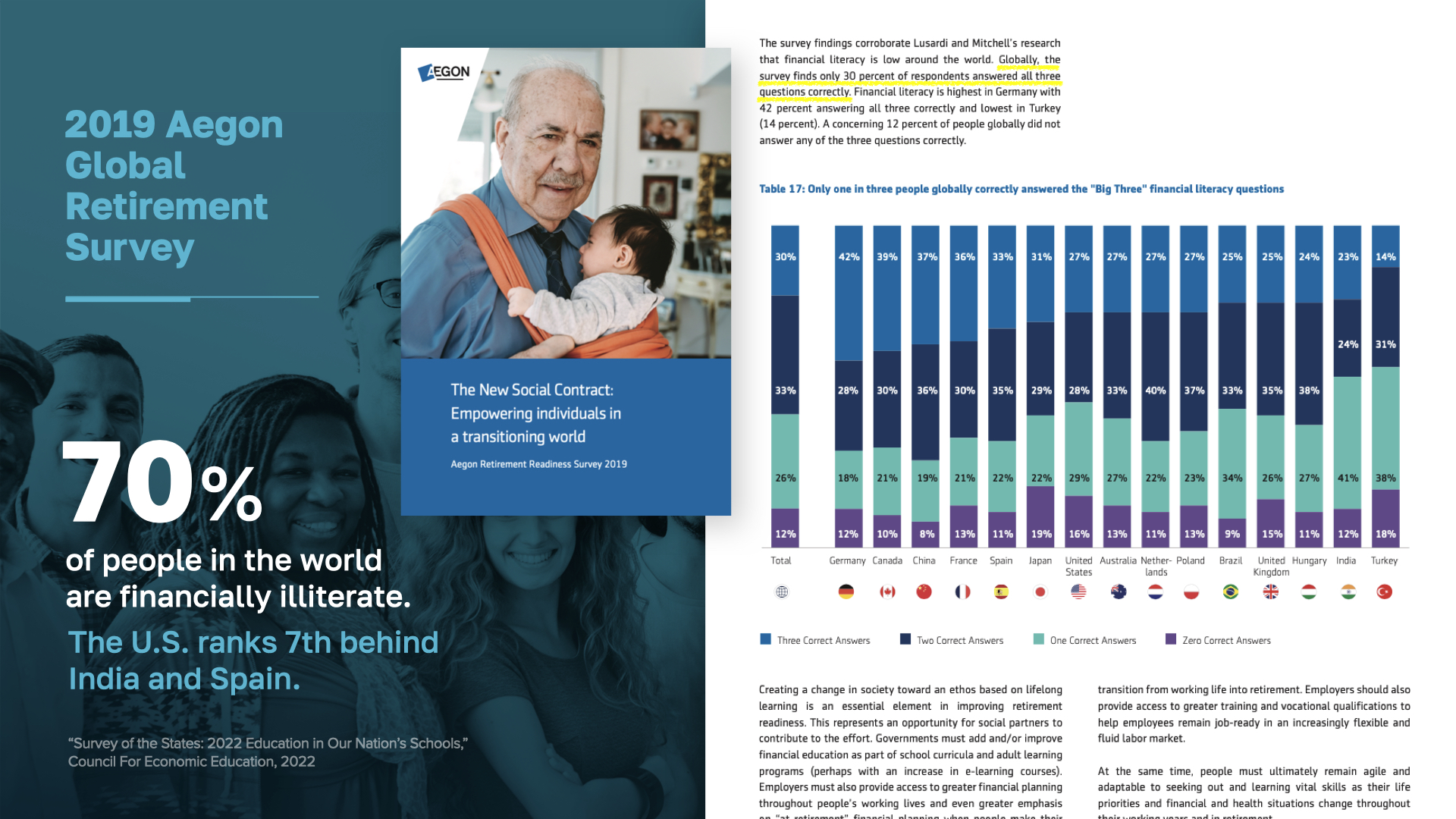

वित्तीय निरक्षरता हर उस समस्या की जड़ है जिसका हम समाधान करते हैं। यह एक बहुत बड़ी समस्या है जो दुनिया भर में 5 बिलियन से ज़्यादा लोगों को प्रभावित करती है, और अमेरिका इससे अछूता नहीं है। हम वास्तव में कनाडा और चीन के बाद सातवें स्थान पर हैं। दुनिया के सबसे धनी देश में ऐसा कैसे संभव है? कुछ तो बदलना ही होगा - यहीं हमारी भूमिका है! हम इस समस्या को हमेशा के लिए ठीक करना चाहते हैं।

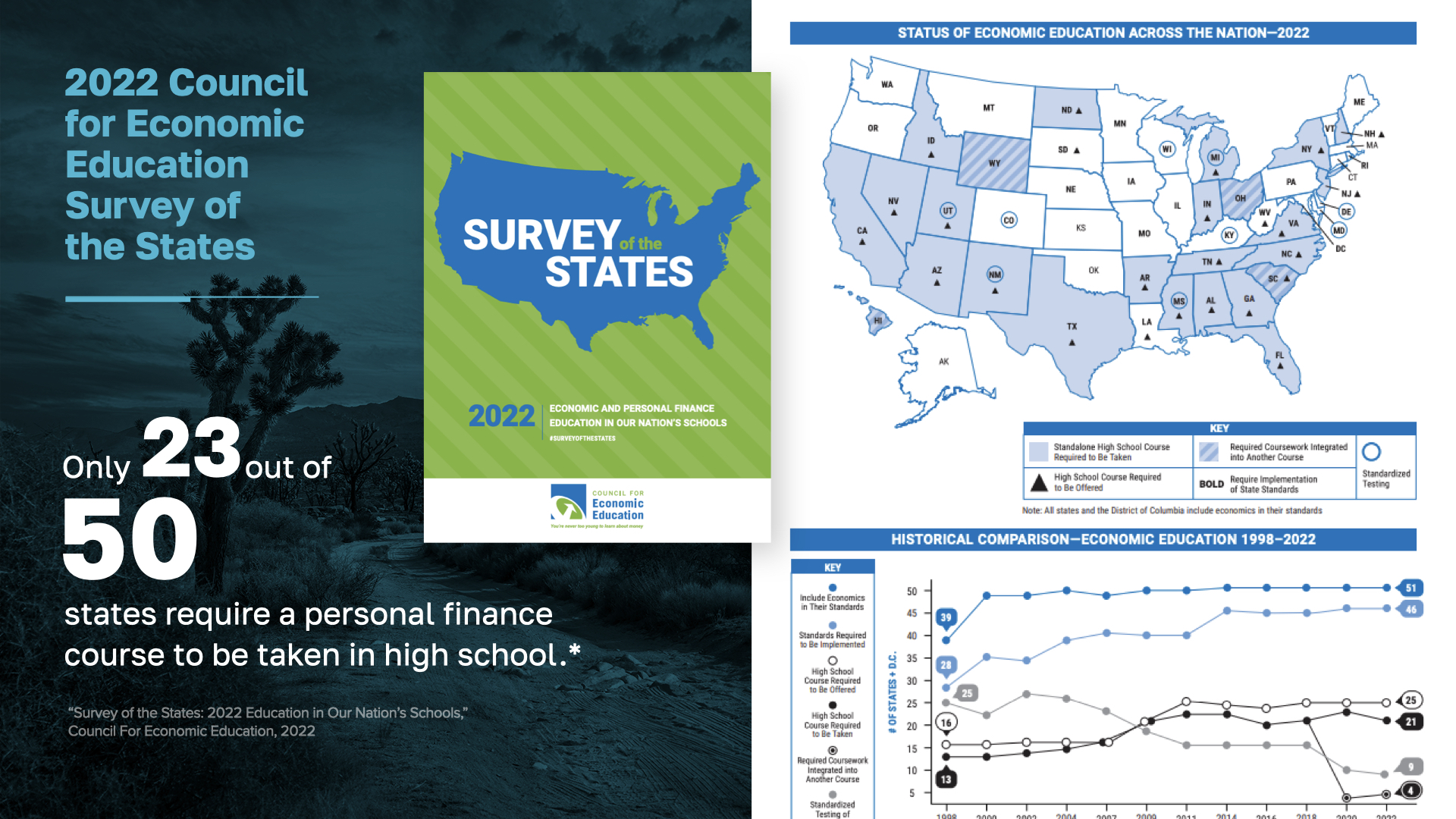

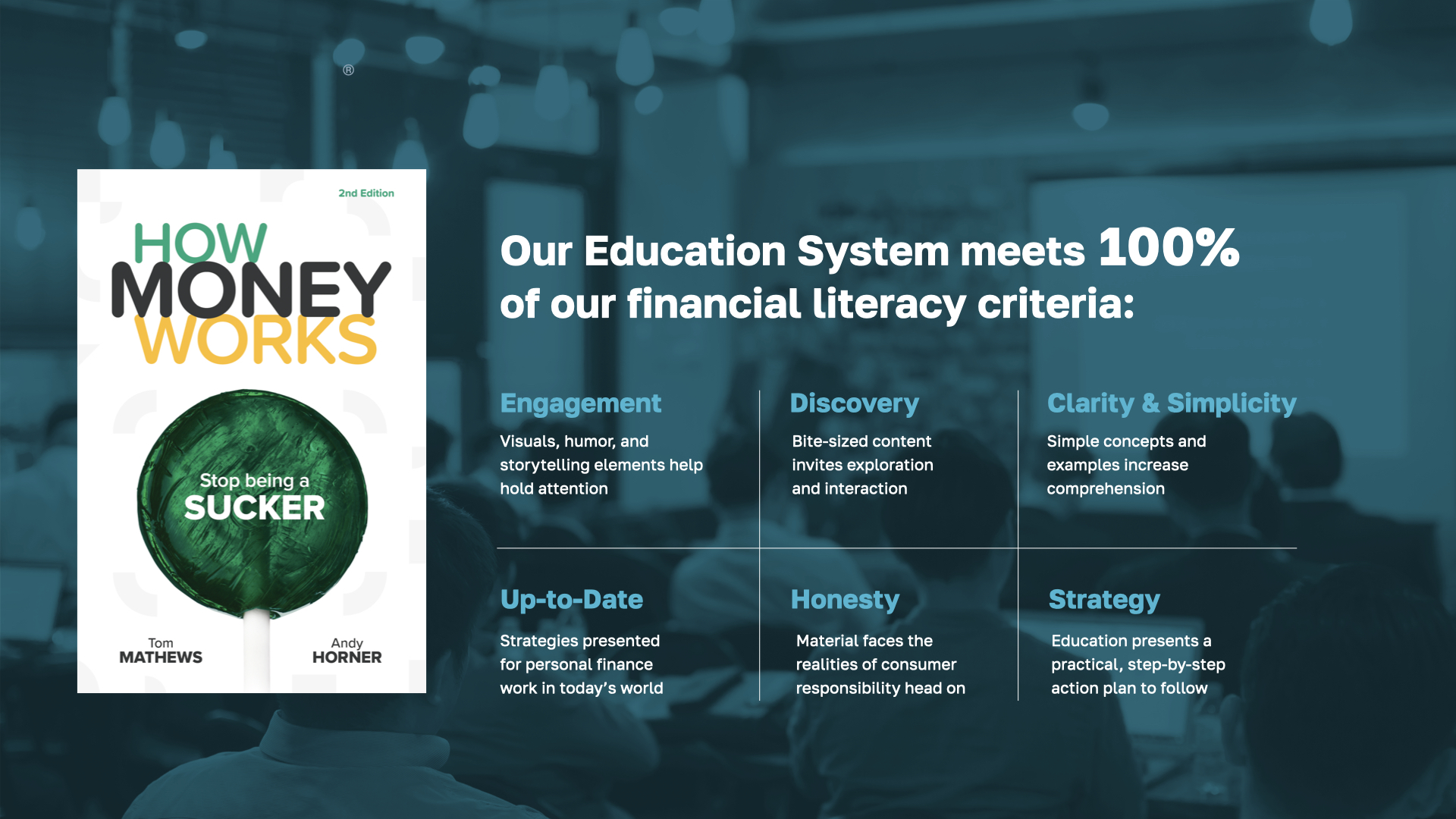

क्या आपको यह जानकर आश्चर्य होगा कि केवल 23 राज्यों में हाई स्कूल में व्यक्तिगत वित्त पढ़ाना अनिवार्य है? और जो ऐसा करते भी हैं, वे केवल चेकबुक को संतुलित करने और क्रेडिट कार्ड का उपयोग करने जैसे सरल सुझावों पर ध्यान केंद्रित करते हैं। वे उन महत्वपूर्ण धन संबंधी वास्तविकताओं को संबोधित नहीं करते हैं जो आज लोगों को गहराई से प्रभावित करती हैं - ऋण को कैसे कम करें, मूर्खतापूर्ण खर्च से बचें, पैसे बचाएं, उसे बढ़ाएं, परिवार की आय की रक्षा करें, सेवानिवृत्ति की तैयारी करें और समृद्धि की विरासत बनाएं। ये ऐसे वित्तीय शक्ति कौशल हैं जो वास्तव में लोगों के जीवन में बदलाव ला सकते हैं। और यह एक विडंबना है कि उन्हें नहीं पढ़ाया जा रहा है। यह कोई आश्चर्य की बात नहीं है कि हम इस क्षेत्र में अन्य देशों से बहुत पीछे हैं।

वित्तीय निरक्षरता एक संकट है क्योंकि यह व्यापक गरीबी, कर्ज, तनाव, तलाक, वित्तीय बंधन और कम जीवन काल पैदा करती है। इन अविश्वसनीय आँकड़ों पर नज़र डालें: 44% अमेरिकियों के पास $400 की आपातकालीन स्थिति को कवर करने के लिए पर्याप्त नकदी नहीं है। 43% छात्र ऋण उधारकर्ता भुगतान नहीं कर रहे हैं। $9,333 औसत क्रेडिट कार्ड ऋण है जो शेष राशि वाले परिवारों के लिए है, जो 30 वर्षों में $37,486 ब्याज का भुगतान करेंगे। 33% अमेरिकी वयस्कों के पास शून्य सेवानिवृत्ति बचत है। पैसे कैसे काम करते हैं, यह न जानने से होने वाला नुकसान स्पष्ट है - और यही कारण है कि हम लोगों को शिक्षित करने के लिए प्रतिबद्ध हैं - उस चक्र को तोड़ने के लिए।

वेल्थवेव में - हम मनी माइलस्टोन्स कंपनी हैं, और...

हमारा मिशन वित्तीय निरक्षरता को मिटाना और धन की रक्षा करना तथा उसे बढ़ाना है, ताकि लोग काम-वैकल्पिक जीवनशैली अपना सकें और अमेरिकी स्वप्न को बेहतर ढंग से जी सकें।

चूँकि स्कूलों में वास्तविक वित्तीय शिक्षा नहीं दी जा रही है, इसलिए हमने अन्यत्र खोज की - वास्तव में, हमने हर जगह ऐसी शिक्षा प्रणाली की तलाश की जो सरल, आकर्षक और जीवन बदलने वाली हो। हम खाली हाथ आए... इसलिए हमने अपनी खुद की प्रणाली बनाई! इसकी शुरुआत हमारी पुस्तक से होती है - "हाउ मनी वर्क्स: स्टॉप बीइंग ए सकर", जिसे कई प्रमुख टीवी शो - एबीसी, एनबीसी, सीबीएस, फॉक्स, सीएनबीसी और अन्य पर दिखाया गया है। पुस्तक सरल, सचित्र और पढ़ने में आसान है। यह अर्थशास्त्रियों और विद्वानों के लिए नहीं लिखी गई है। यह हममें से बाकी लोगों के लिए लिखी गई है - ऐसे लोग जिन्हें अपने व्यक्तिगत वित्त पर नियंत्रण रखने के लिए एक सीधी-सादी मार्गदर्शिका की आवश्यकता है। यदि आप इसे समीक्षा करने में एक घंटा लगाते हैं, तो आप संभवतः अमेरिका के अधिकांश लोगों की तुलना में पैसे के काम करने के तरीके के बारे में अधिक जान जाएँगे, और आप फिर कभी पैसे को उसी नज़र से नहीं देखेंगे।

अगर आप वाकई वित्तीय रूप से समझदार बनना चाहते हैं, तो हम एक निःशुल्क वित्तीय साक्षरता पाठ्यक्रम भी प्रदान करते हैं। असंख्य सामान्य गलतियाँ करने के बजाय, यह कक्षा आपको यह सीखने में मदद करेगी कि पैसे को अपने काम में कैसे लगाया जाए। हम आपके पास उपलब्ध समय के अनुसार पाठ्यक्रम को अनुकूलित कर सकते हैं। अगर आप इच्छुक हैं, तो मुझे बताएं!

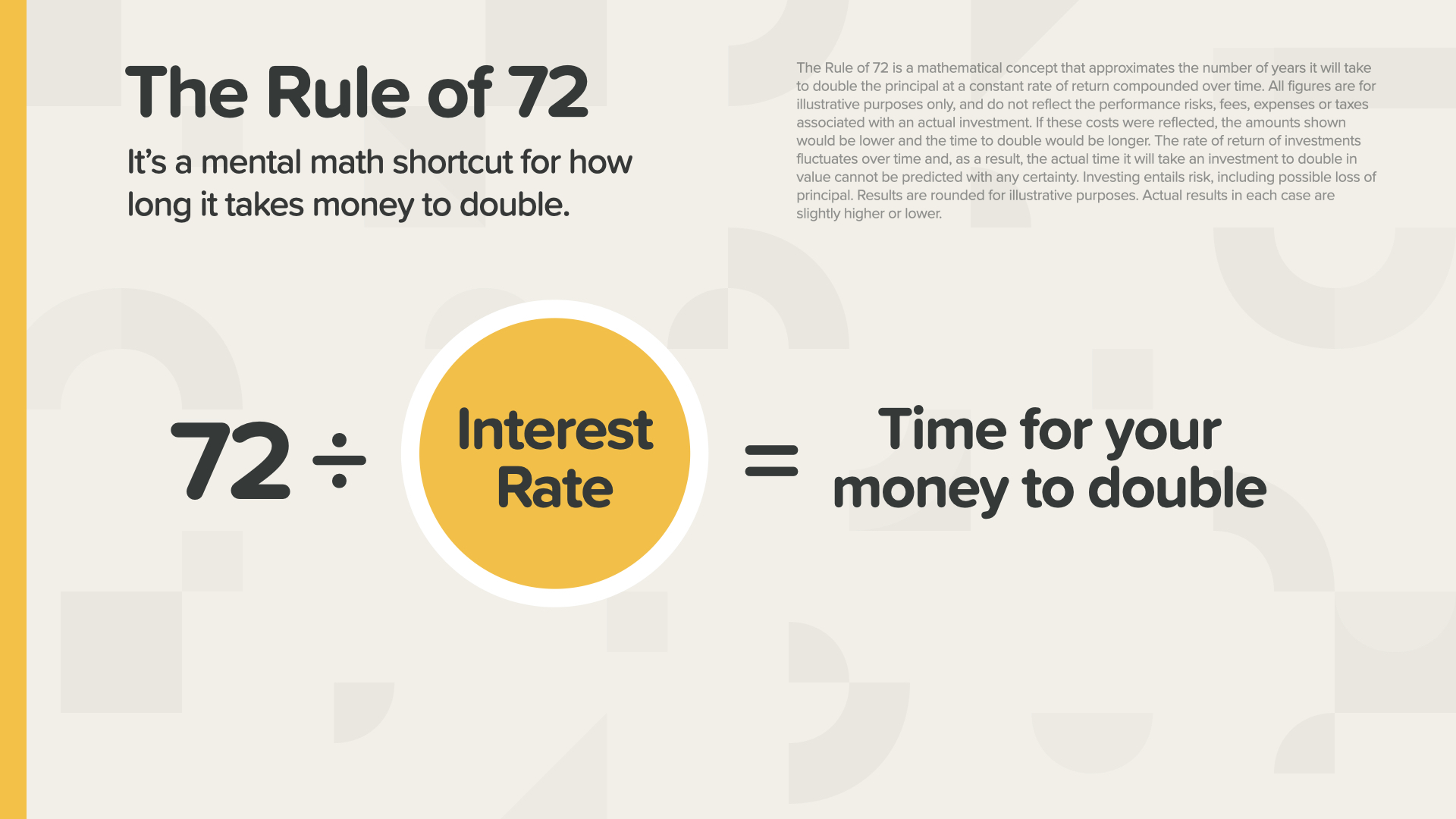

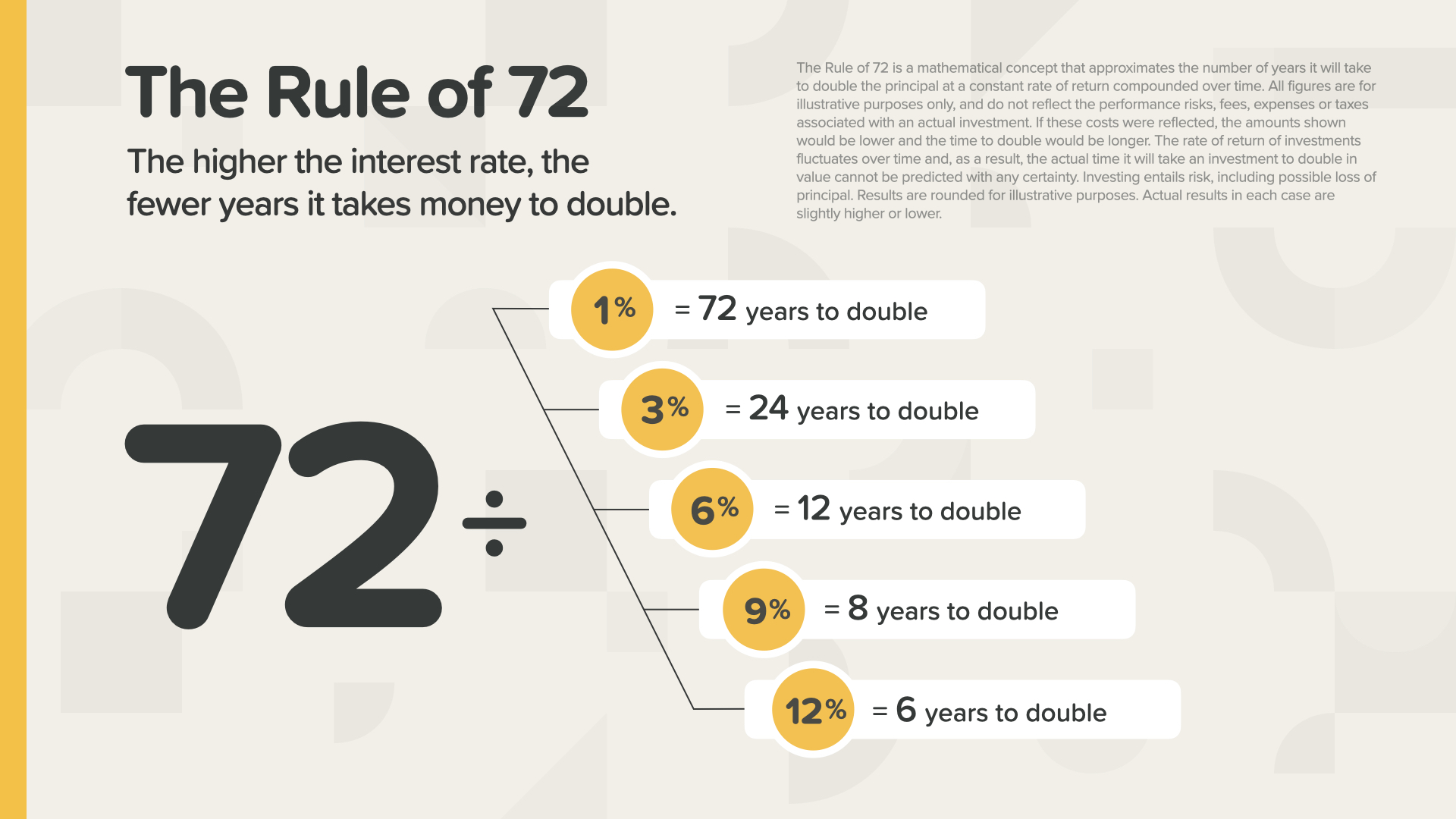

पुस्तक में मेरी पसंदीदा अवधारणा 72 का नियम है। यह शायद उन सभी में से सबसे बुनियादी और शक्तिशाली धन अवधारणा है। यह बहुत सरल भी है। यह एक मानसिक गणित शॉर्टकट है जो आपको दिखाता है कि आपके पैसे को दोगुना होने में कितना समय लगेगा। आप बस अपनी ब्याज दर को 72 नंबर से विभाजित करते हैं। यह इतना आसान है।

उदाहरण के लिए… अगर किसी खाते में जमा पैसे पर 1% की दर से रिटर्न मिल रहा है, तो आपके पैसे को दोगुना होने में कितना समय लगेगा? हाँ, बिलकुल सही है - बहुत ज़्यादा समय! लेकिन देखिए 9 या 12% पर क्या होता है।

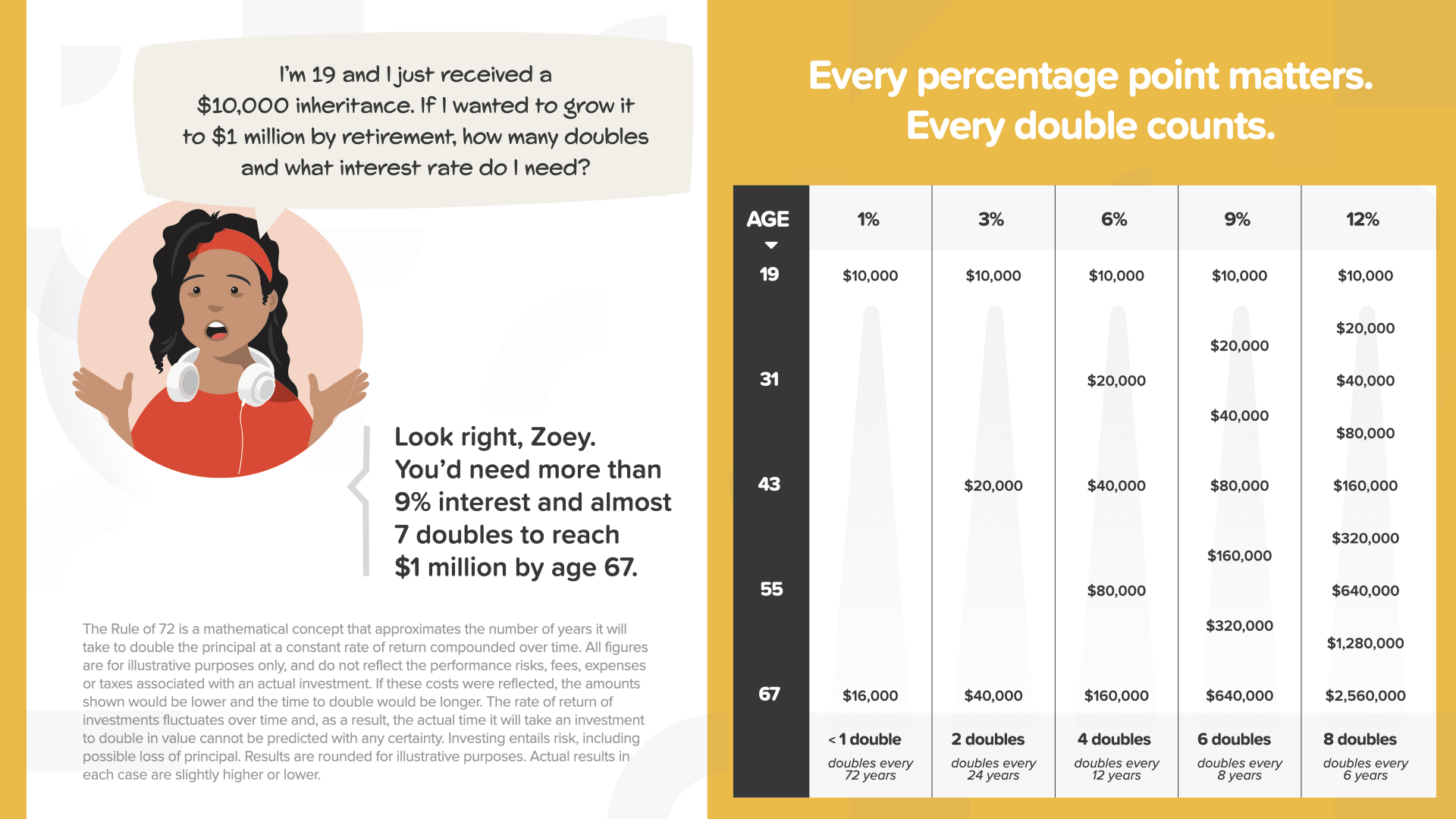

यहाँ पुस्तक के पात्र ज़ोई के साथ एक काल्पनिक उदाहरण दिया गया है। यह दर्शाता है कि 72 के नियम को व्यावहारिक रूप से कैसे लागू किया जा सकता है। वह 19 वर्ष की है और उसे अभी-अभी $10,000 की विरासत मिली है। यदि वह चाहती है कि 67 वर्ष की सेवानिवृत्ति आयु तक यह राशि $1 मिलियन हो जाए - जो कि 48 वर्ष दूर है - तो उसे अपने पैसे पर किस ब्याज दर की आवश्यकता होगी? दाईं ओर दिए गए चार्ट को देखें - 1% उसे 1 डबल से भी कम देता है, जिससे वह केवल $16,000 तक पहुँच पाती है। 3% उसे 2 डबल देता है, फिर भी पर्याप्त नहीं है। 6% उसे 4 डबल देता है - पर्याप्त नहीं है। यहाँ तक कि 9%, जो उसके पैसे को 6 गुना दोगुना कर देगा, उसे केवल $640,000 तक ही पहुँचाता है - फिर भी वह अपने लक्ष्य से $360,000 पीछे है। सेवानिवृत्ति तक $1 मिलियन तक पहुँचने के लिए उसे 9% से अधिक ब्याज दर की आवश्यकता होगी। इसे दृष्टिगत रूप से देखते हुए, क्या आपको लगता है कि ज़ोई जानबूझकर अपने $10,000 को ऐसे खाते में रखेगी जो 1%, 2% या यहाँ तक कि 3% रिटर्न कमाता है? बिलकुल नहीं! वह सबसे अधिक ब्याज दर की तलाश करेगी जो उसे मिल सकती है, यह जानते हुए कि उसके निर्णय से उसे क्या नुकसान हो सकता है। यही 72 के नियम की शक्ति है और वित्तीय अवधारणाओं को समझने का महत्व है। 72 का नियम हमारी शिक्षा का आधार है, जैसा कि लोगों को पैसे के समय मूल्य के बारे में सिखाना है...

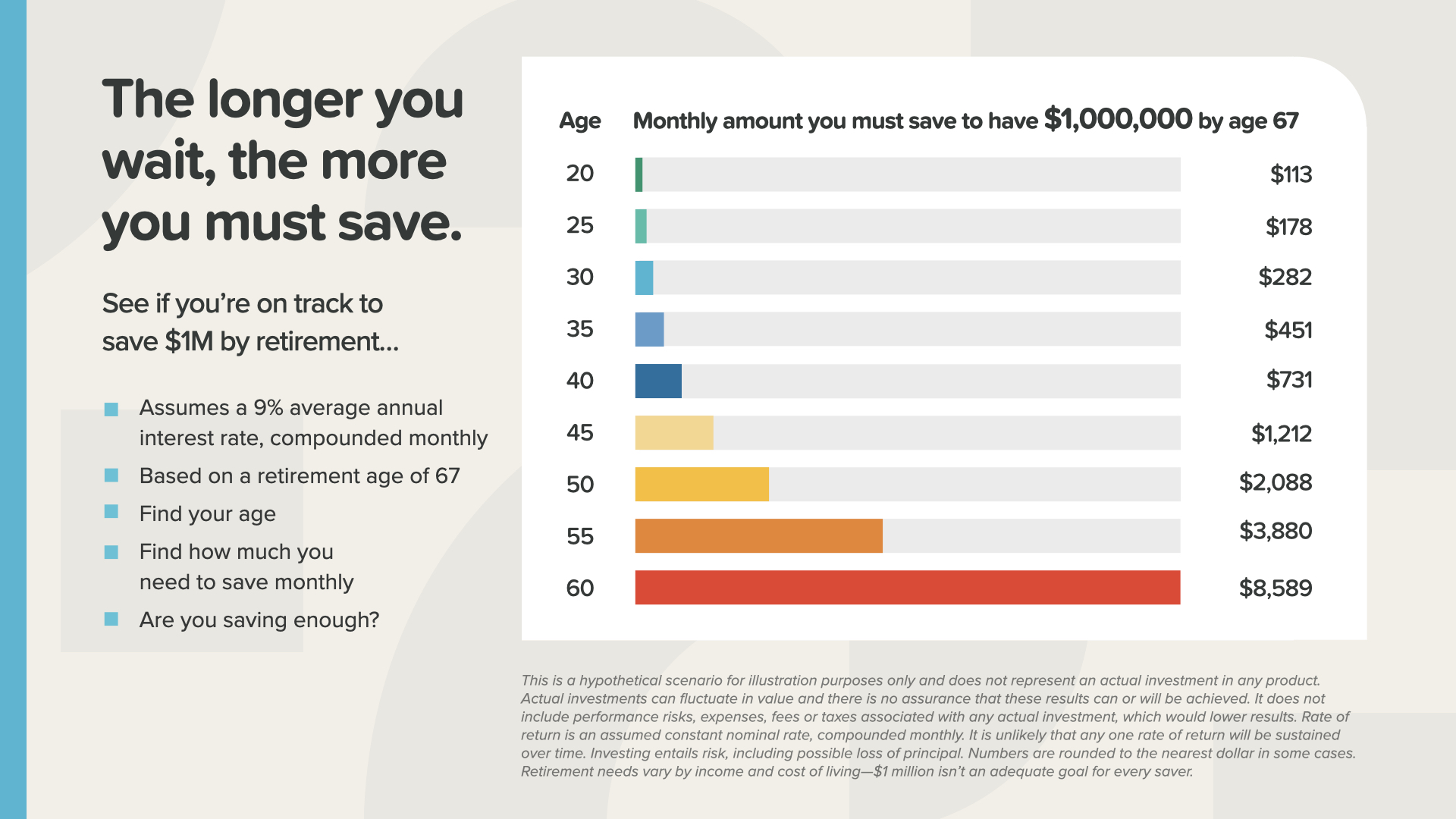

बचत शुरू करने के लिए इंतजार करना आपको बहुत महंगा पड़ सकता है - या कम से कम आपको एक बचत करनी होगी। इस चार्ट में, आप देख सकते हैं कि रिटायरमेंट तक $1 मिलियन पाने के लिए आपको हर महीने कितनी बचत करनी होगी (9% रिटर्न की दर मानकर)। 20 साल की उम्र में, आपको हर महीने केवल $113 की बचत करनी होगी। 40 की उम्र में, यह बढ़कर $731 हो जाता है। और 60 की उम्र में - नीचे की लंबी लाल पट्टी - आपको हर महीने $8,589 की बचत करनी होगी। यह ग्राफ दिखाता है कि यह कितना गंभीर है कि हम लोगों को पैसे का समय मूल्य सिखाते हैं - कि हर दिन मायने रखता है!

पुस्तकों को हमारी शिक्षा प्रणाली का आधार बनाकर, हम लोगों को दिखाते हैं कि इन अवधारणाओं को कैसे सक्रिय किया जाए और उन्हें शक्तिशाली रणनीतियों के रूप में कैसे लागू किया जाए, जिससे उनका पैसा भविष्य में उनके लिए काम कर सके।

हमारी शिक्षा प्रणाली में सबसे अमूल्य उपकरणों में से एक है 7 मनी माइलस्टोन। हम इस सिद्ध पद्धति का उपयोग एक रोडमैप के रूप में करते हैं जो ग्राहकों के लिए एक कदम-दर-कदम मार्ग बनाता है ताकि उन्हें पता चले कि वे कहाँ जा रहे हैं और वहाँ कैसे पहुँचें। फिर हम माइलस्टोन के साथ उनकी प्रगति की सालाना समीक्षा करते हैं ताकि यह सुनिश्चित हो सके कि वे अपने लक्ष्यों को प्राप्त करने और सभी 7 चेकपॉइंट को पूरा करने के लिए सही रास्ते पर हैं।

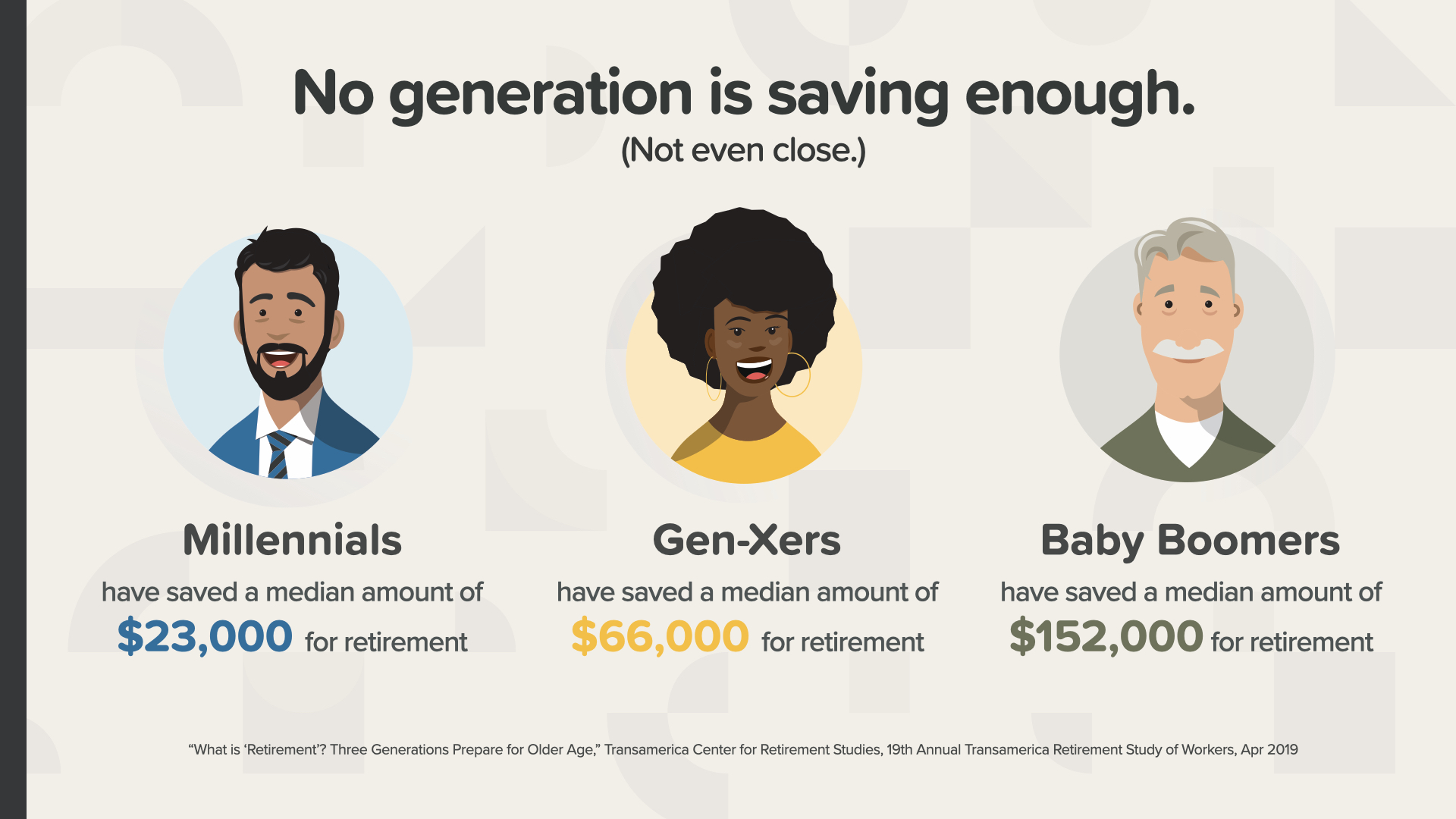

हमने इस बारे में बात की है कि लोग कितनी कम बचत कर रहे हैं, लेकिन क्या आंकड़े इस बात से सहमत हैं? हाँ!—हर पीढ़ी के लिए। औसत मिलेनियल के पास रिटायरमेंट के लिए केवल $23,000 की बचत है। जेन-एक्सर्स—66,000 डॉलर और बहुत कम समय बचा है—बहुत बेहतर स्थिति में नहीं हैं। यहाँ तक कि बेबी बूमर्स—जो अब रिटायरमेंट की ओर बढ़ रहे हैं—ने केवल $152,000 की बचत की है। रिटायरमेंट में आप उस पर कितने साल जी सकते हैं? कल्पना करें: आपके वित्त की समीक्षा करने के बाद, आपका वित्तीय पेशेवर कहता है, “मेरे पास आपके लिए अच्छी खबर है श्रीमान और श्रीमती स्मिथ, जब तक आप 3 साल में मर जाते हैं, आपके पास बहुत सारा पैसा बचा हुआ है।” क्या आप इसकी कल्पना कर सकते हैं?

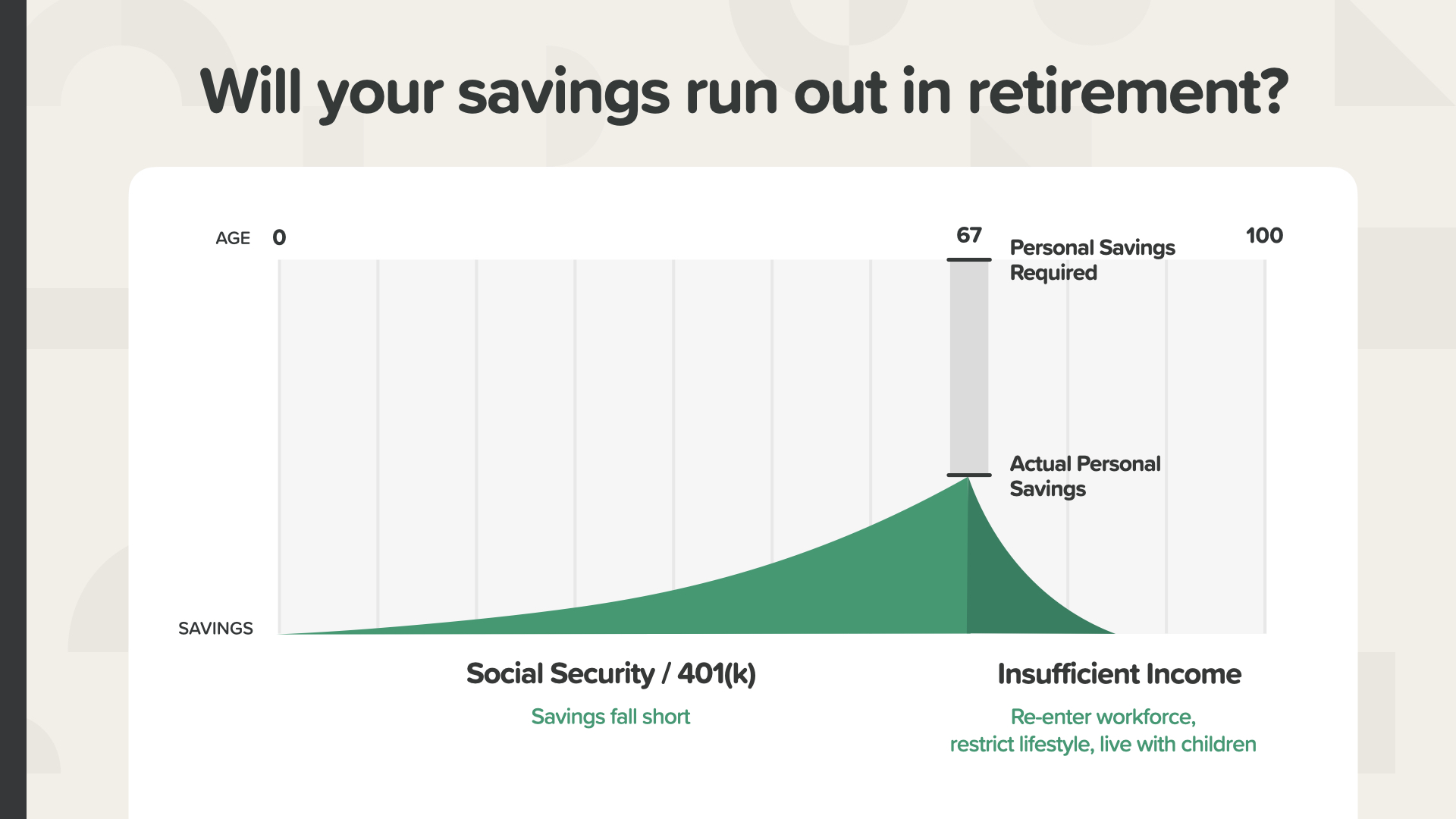

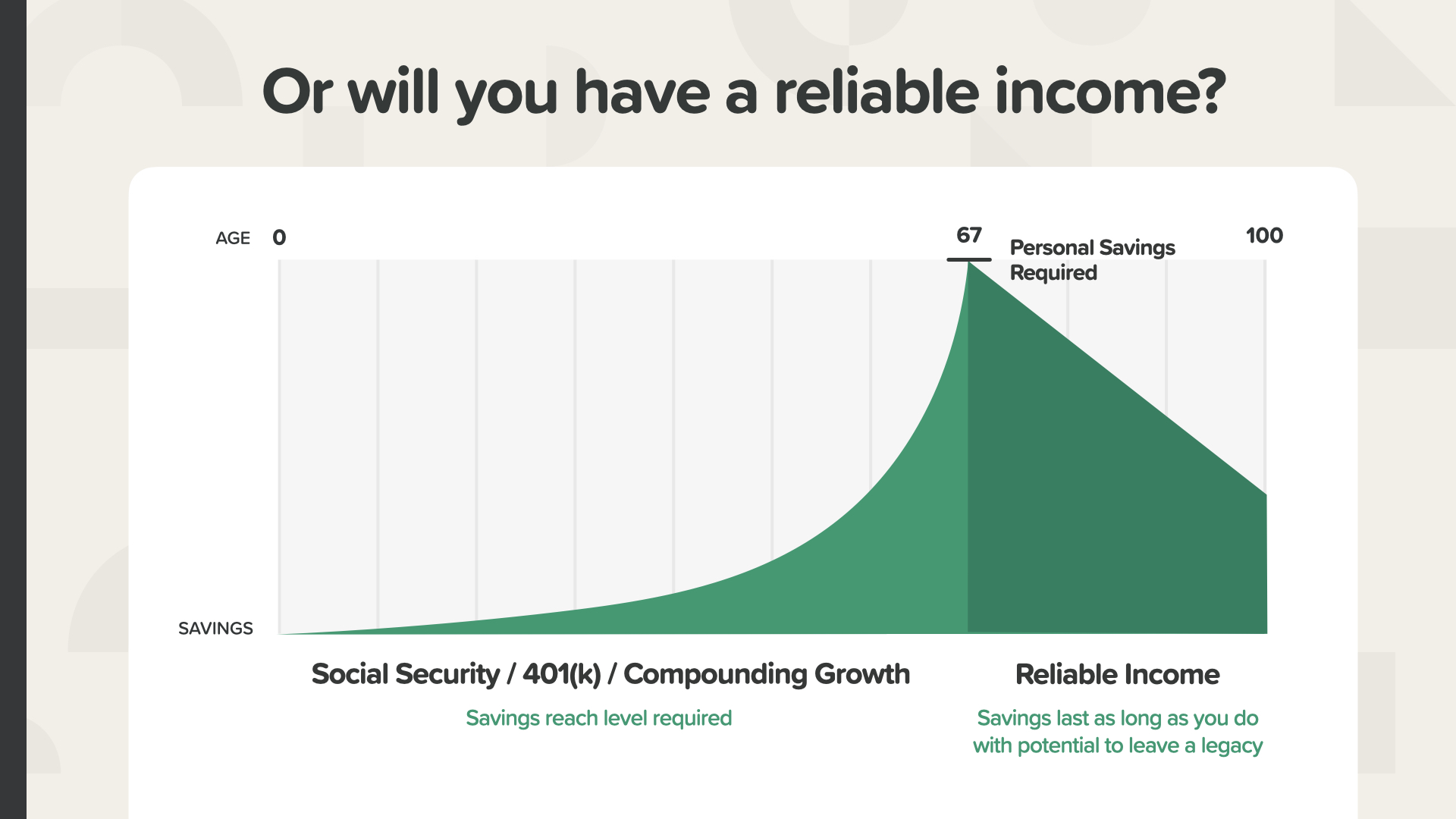

वैसे, रिटायर होने पर आप कितनी सैलरी कट लेना चाहेंगे? विशेषज्ञों का कहना है कि हमें आराम से जीने के लिए अपनी अधिकतम आय का लगभग 80% चाहिए होगा। मान लीजिए कि कोई व्यक्ति प्रति वर्ष $100,000 कमाता है - उसे रिटायरमेंट में सालाना लगभग $80,000 की ज़रूरत होगी। वे उस राशि तक कैसे पहुँचेंगे? मान लीजिए कि सोशल सिक्योरिटी आपको $40,000 देती है। औसत 60-69 वर्षीय व्यक्ति के पास उनके 401(k) में $200,000 से थोड़ा ज़्यादा होता है।* उसमें से 5% आय से आपको $10,000 की आय मिलेगी, जिससे आपको प्रति वर्ष केवल $50,000 मिलेंगे - जो आपकी ज़रूरत के दो-तिहाई से भी कम है। आप प्रति वर्ष बाकी $30,000 कहाँ से लाएँगे - और जब आपका 401(k) खत्म हो जाएगा तो क्या होगा? आपकी स्थिति चाहे जो भी हो, ये बड़े सवाल हैं जिनका समाधान करने में हम WealthWave पर आपकी मदद कर सकते हैं। इसे इस तरह से सोचें: यदि आपकी सेवानिवृत्ति एक विमान है, तो यह केवल एक पंख के साथ उड़ान भरने की कोशिश करने जैसा होगा। या इससे भी बदतर, क्या आप कल्पना कर सकते हैं कि आप 30,000 फीट की ऊंचाई पर उड़ान भर रहे विमान में हैं, आप खिड़की से बाहर देखते हैं और एक पंख टूट जाता है? सेवानिवृत्ति के बीच में पैसे खत्म हो जाना भी एक तरह की परेशानी पैदा कर सकता है - और लाखों अमेरिकी इस कठोर वास्तविकता का सामना कर रहे हैं। - * "आयु के अनुसार औसत 401(k) बैलेंस," नेर्डवॉलेट, सितंबर 2020।

सामाजिक सुरक्षा और 401(k) पर निर्भर रहना - जैसा कि आज बहुत से लोग करते हैं - उनके पास जो सेवानिवृत्ति आय है - उनकी वास्तविक व्यक्तिगत बचत - और उन्हें जो आय चाहिए, जो कि आवश्यक व्यक्तिगत बचत है, के बीच एक बड़ा अंतर हो सकता है। वे जिस स्थान पर हैं और जिस जीवनशैली, आराम और स्वतंत्रता की वे उम्मीद कर रहे हैं, उसके बीच एक वास्तविक वित्तीय असमानता है।

वेल्थवेव में, हम 72 के नियम और कर-कुशल रणनीतियों का उपयोग करके लोगों को उस अंतर को पाटने में मदद करते हैं जो विश्वसनीय आय प्रदान कर सकते हैं। अब मैं आपको दो उदाहरण दिखाता हूँ।

आपके पैसे पर 3 तरह से कर लगाया जा सकता है। अभी कर लगाया जा सकता है, जैसे कि CD के साथ। बाद में कर लगाया जा सकता है, जैसे कि 401(k) या नियमित IRA के साथ। या आप फंड को इस तरह से रख सकते हैं कि कमाई और आय पर कभी कर न लगे। आप क्या पसंद करेंगे? इस तरह से सोचें। कल्पना करें कि आप एक किसान हैं। क्या आप बीज के कुछ बैग या उन बीजों से उगाई गई पूरी फसल पर कर देना चाहेंगे? ज़ोई याद है? 9% पर, उसकी $10,000 की विरासत $640,000 तक बढ़ सकती है। फिर मान लें कि वह रिटायर हो जाती है और हर साल $640,000 का 5% आय के लिए इस्तेमाल करती है। यह प्रति वर्ष $32,000 होगा। यदि वह सेवानिवृत्ति में 31 साल जीती है तो संभावित रूप से आय में $1 मिलियन की वृद्धि हो सकती है। तो क्या आप शुरुआती $10,000 जमा पर कर देना चाहेंगे या संभावित वृद्धि और आय के $1.6 मिलियन पर? यह एक आसान निर्णय है, है ना? जब बात आती है कि हम पर किस तरह से कर लगाया जाता है, तो यह ज़रूरी है कि हम आगे की सोचें और फिर एक टैक्स नेवर रणनीति बनाएँ। क्या आपके पोर्टफोलियो में इनमें से कोई एक है?

ठीक है, तो अब मैं एक मिनट निकालकर उन दो सबसे लोकप्रिय रणनीतियों को साझा करने जा रहा हूँ जिनका उपयोग हम अपने ग्राहकों को उनके सेवानिवृत्ति विमान पर दूसरा पंख लगाने में मदद करने के लिए करते हैं—और यह सुनिश्चित करते हैं कि यह उनके शेष जीवन के लिए बना रहे। पहली रणनीति में बहुत विशिष्ट और लाभप्रद विशेषताओं का समूह है और यह TAXED NEVER श्रेणी में फिट बैठता है। हम इसे “Tax-Never Income Strategy” या संक्षेप में “TenNIS” कहते हैं। इस रणनीति के साथ, आपके पैसे में तब बढ़ने की क्षमता होती है जब बाज़ार ऊपर होता है लेकिन जब यह गिरता है तब यह सुरक्षित रहता है। यह सही है। दूसरे शब्दों में, आप शून्य नकारात्मक जोखिम के साथ लाभ में भाग लेते हैं। आपका पैसा कर-मुक्त बढ़ता है और इसे कर-मुक्त आय के रूप में निकाला और इस्तेमाल किया जा सकता है। यह कुछ राज्यों में लेनदार सुरक्षा भी प्रदान करता है। यह आपके परिवार के लिए कर-मुक्त विरासत छोड़ने का एक तरीका भी है

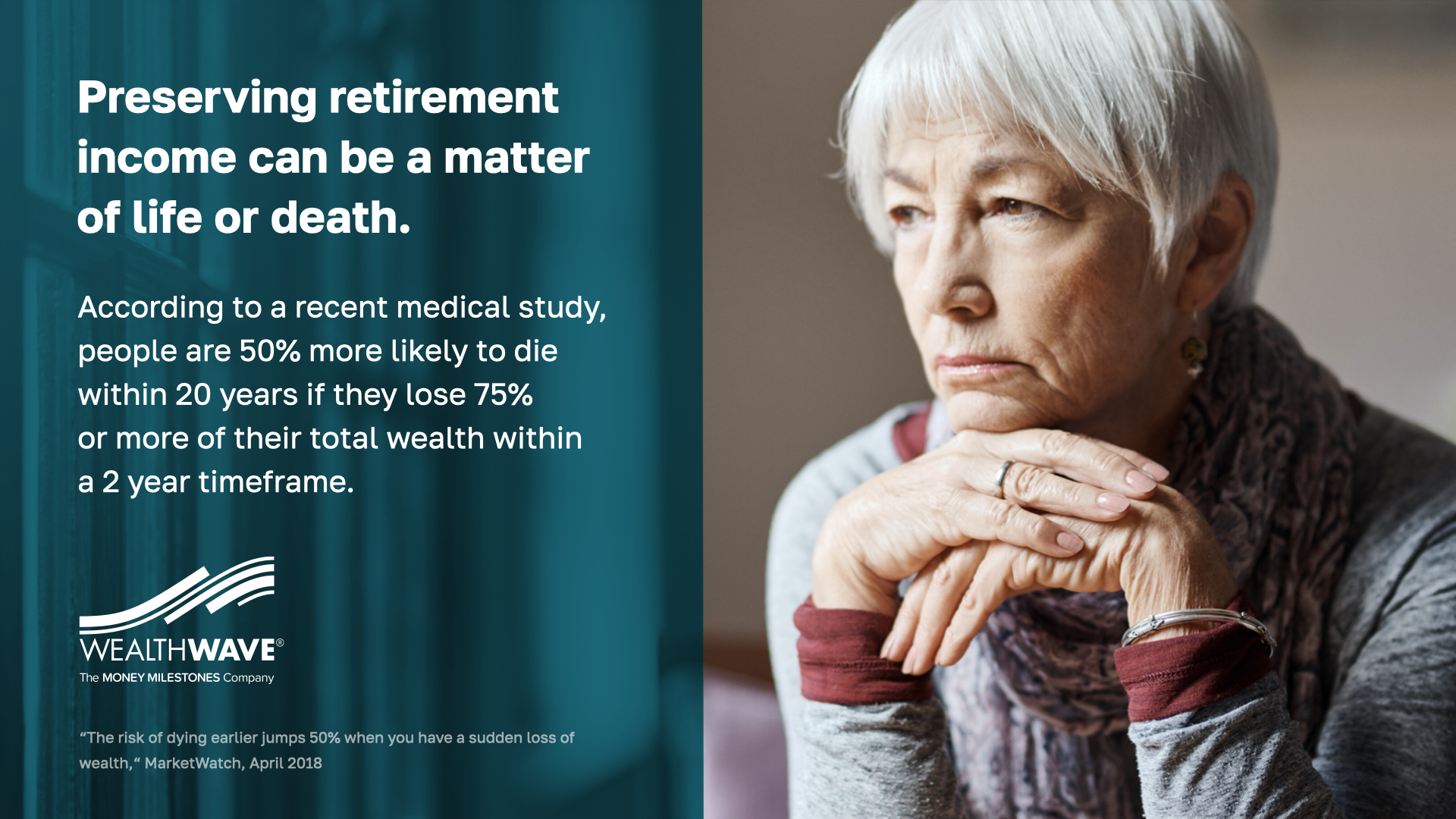

हमारी दूसरी रणनीति आपके रिटायरमेंट प्लान को एक विश्वसनीय आय स्रोत प्रदान करके आगे बढ़ाती है, जिससे आप बच नहीं सकते। और सांख्यिकीय रूप से, हम जानते हैं कि यह महत्वपूर्ण है। एक हालिया चिकित्सा अध्ययन से पता चलता है कि 50 वर्ष या उससे अधिक आयु के लोग जो अपने पोर्टफोलियो पर बड़ा नुकसान उठाते हैं, उनके अगले 20 वर्षों में मरने की संभावना उन लोगों की तुलना में 50% अधिक होती है जो ऐसा नहीं करते हैं! अविश्वसनीय। आपको ऐसा क्यों लगता है? तनाव। अवसाद। हाँ। और संभवतः उचित चिकित्सा देखभाल या गुणवत्तापूर्ण पोषण के लिए पर्याप्त धन न होना। मेरे लिए यह एक दुखद महामारी है - वायरल नहीं बल्कि वित्तीय। अगर आप कभी पैसे को लेकर तनाव में रहे हैं, तो आप समझ सकते हैं।

अच्छी खबर यह है कि अभी भी बहुत से लोग ऐसे हैं जिन्होंने काफी बचत की है। 60 वर्ष या उससे अधिक आयु के 42% लोगों ने सेवानिवृत्ति के लिए $250,000 या उससे अधिक की बचत की है। सभी आय स्तरों के लोग हैं जिनकी हमें मदद करनी है - लेकिन यह RISe रणनीति के लिए हमारा लक्षित बाजार है।

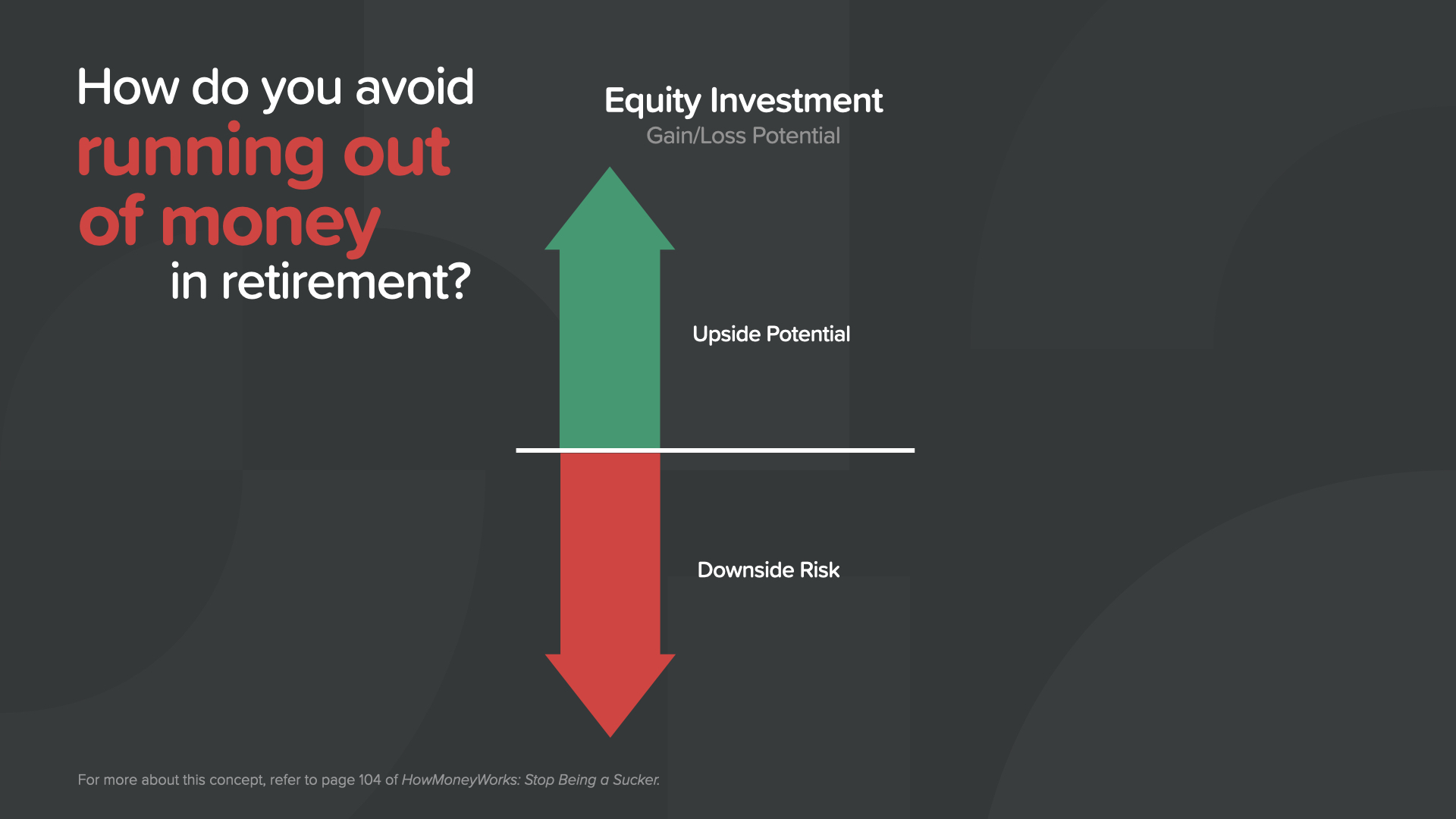

तो आप रिटायरमेंट के दौरान पैसे खत्म होने और तनाव बढ़ने से कैसे बचें? आपके पास शायद 401(k) या IRA में पैसा है, स्टॉक म्यूचुअल फंड में निवेश किया हुआ है। बाजार में होने का क्या फायदा है? आप बहुत सारा पैसा कमा सकते हैं, है न?

बुरी खबर यह है कि आप बहुत सारा पैसा भी खो सकते हैं। वास्तव में, आप सब कुछ खो सकते हैं! अपने बुढ़ापे में, हम स्थिरता चाहते हैं - न कि जोखिम। क्या यह आपको एक सुरक्षित, स्मार्ट, सुरक्षित सेवानिवृत्ति रणनीति लगती है?

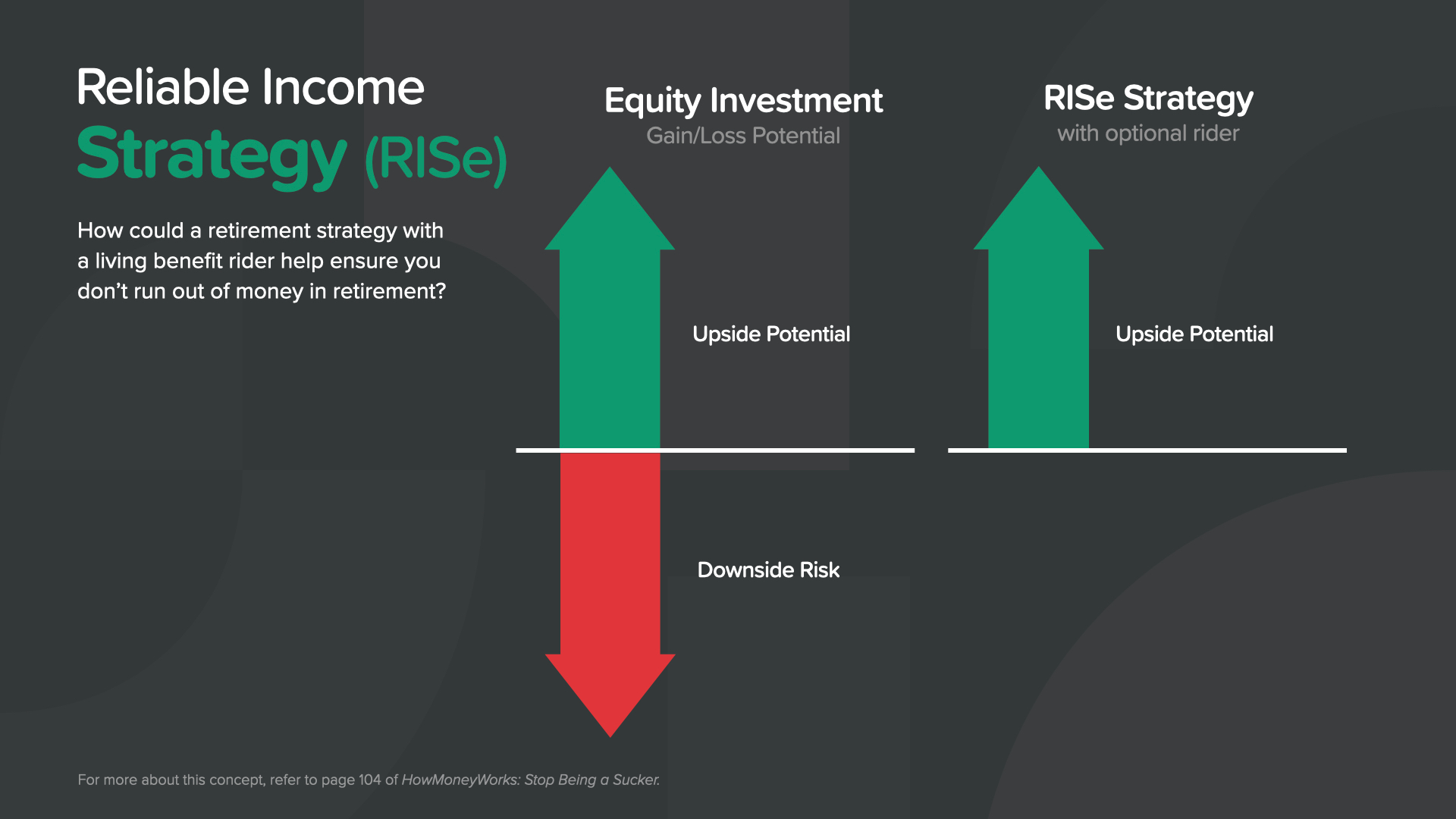

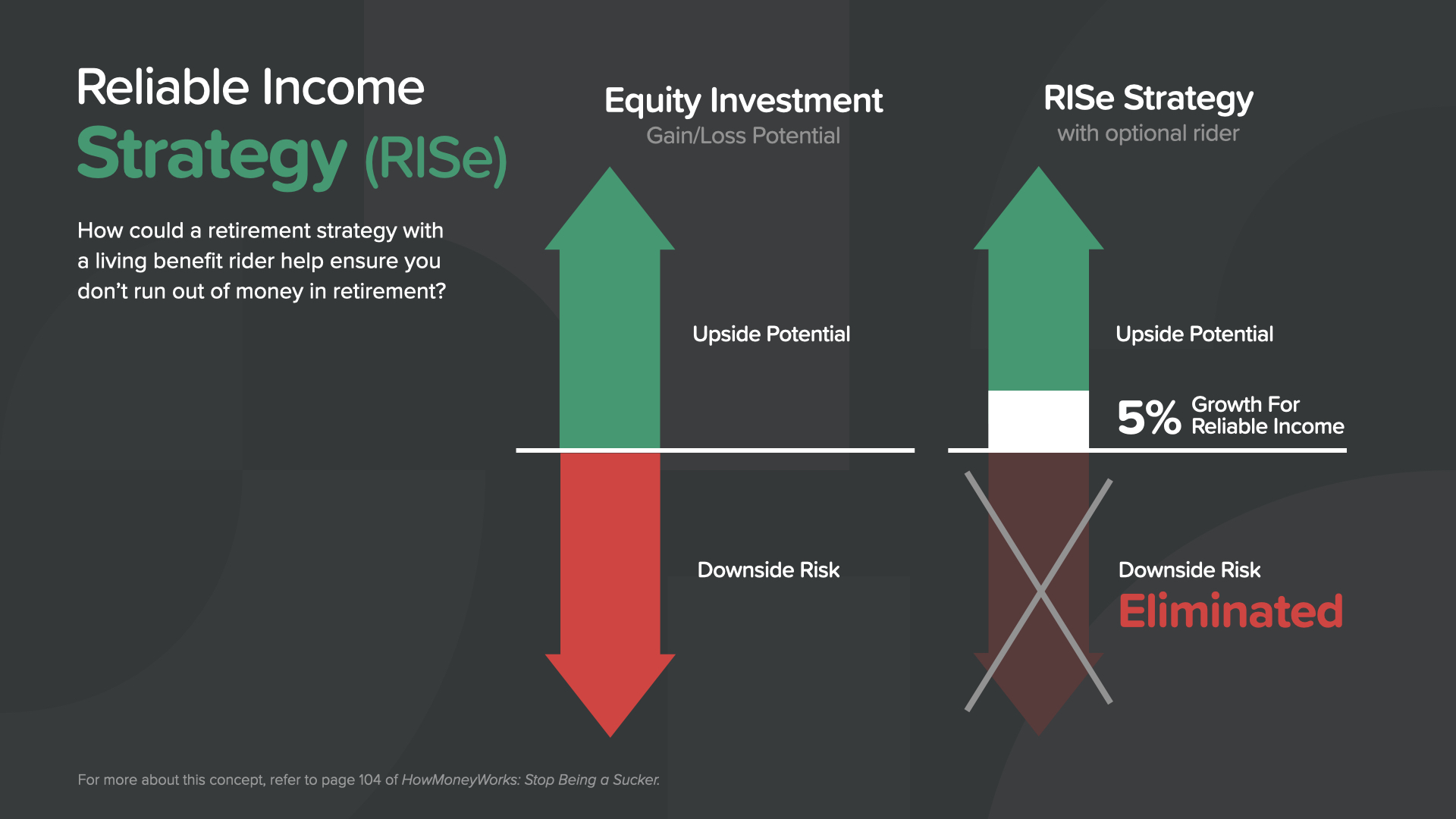

तो यहाँ लाखों अमेरिकियों के लिए एक संभावित समाधान है। हम इसे विश्वसनीय आय रणनीति या RISe कहते हैं। RISe के साथ, जब बाजार ऊपर जाता है, तो आपको लाभ में भाग लेने और अपने खाते को बढ़ाने की क्षमता मिलती है।

लेकिन जब बाजार गिरता है, तो यह भविष्य की आय के लिए आपके संरक्षित मूल्य पर 5% की वृद्धि की गारंटी देता है! इसलिए जब बाजार ऊपर होता है, तो आपका खाता बढ़ सकता है और उन लाभों को लॉक कर सकता है, लेकिन जब यह गिरता है, तो आपको भविष्य की आय के लिए कम से कम 5% की वृद्धि मिलती है। यह बहुत आश्चर्यजनक लगता है, है न? इससे किसे लाभ हो सकता है? 20 और 30 के दशक के लोगों को वास्तव में इसकी आवश्यकता नहीं है - लेकिन - 140 मिलियन बेबी बूमर्स और जेन-एक्सर्स में से कई के लिए जिनके पास पेंशन नहीं है, RIse रणनीति एक गेम चेंजर हो सकती है - एक वित्तीय बचाव पैकेज। क्या आपके पोर्टफोलियो में RIse रणनीति है? यदि नहीं, तो आइए बात करते हैं और देखते हैं कि क्या आप लाभ उठा सकते हैं।

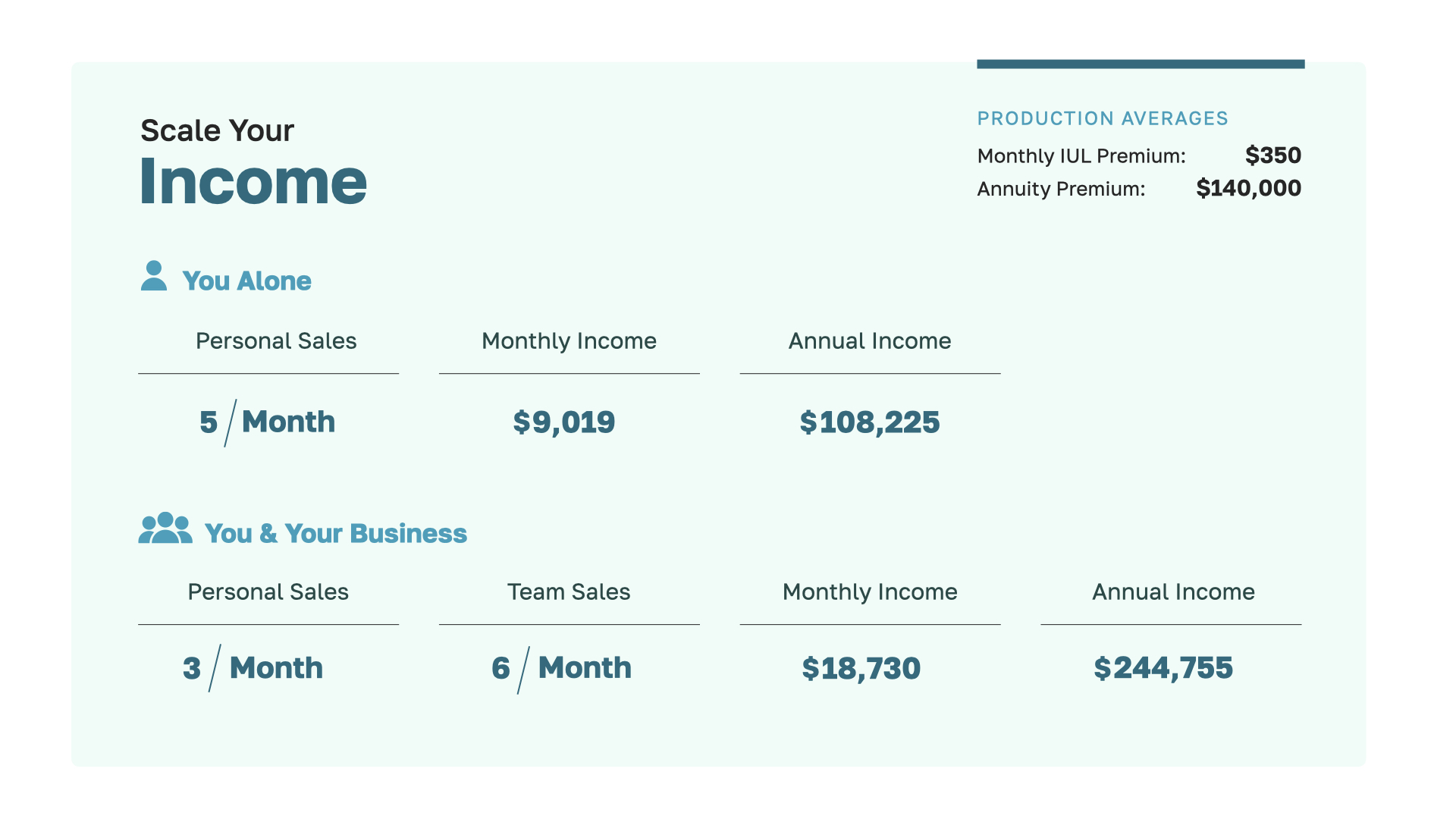

तो चलिए बात करते हैं कि हमें किस तरह से पारिश्रमिक दिया जाता है। यहाँ एक उदाहरण दिया गया है। वेल्थवेव के साथ एक प्रवेश स्तर, पूर्ण-अनुबंध नेता के रूप में, आप हमारे लक्षित बाजार में RIse रणनीति के साथ केवल एक औसत बेबी बूमर की मदद करके प्रति माह लगभग $10,000 कमा सकते हैं। अच्छा पैसा कमाने के लिए आपको कितने लोगों की मदद करनी होगी? ज़्यादातर लोग एक कहते हैं, लेकिन अगर आप हमारे लक्षित बाजार में प्रति माह केवल 2-3 औसत बेबी बूमर की मदद करते हैं, तो आपकी वार्षिक कमाई की संभावना लगभग $250,000 होगी। यह अच्छा पैसा है।

जब आप क्लाइंट को TenNIS - एक "कर-कभी आय न करने की रणनीति" स्थापित करने में मदद करते हैं, तो क्या होता है - जैसा कि हमने पहले चर्चा की थी? यदि आप प्रति माह केवल 5 क्लाइंट की मदद करते हैं, तो आप छह-आंकड़ा श्रेणी में होंगे। अपनी आय को दोगुना करने के लिए, आप उन परिवारों की संख्या को कम कर सकते हैं जिनकी आप व्यक्तिगत रूप से मदद करते हैं और फिर एक छोटी टीम बना सकते हैं जो अतिरिक्त 6 क्लाइंट की मदद करती है - यानी हर महीने आप और आपके व्यवसाय से कुल 9 बिक्री होती है। अब, आप $250,000 की श्रेणी में हैं। यह उस पैसे के अलावा है जो आप RIse रणनीतियों के साथ लोगों की मदद करके कमा रहे हैं। मैंने अभी जो प्रस्तुत किया है वह आधा मिलियन डॉलर की वार्षिक आय का एक यथार्थवादी मार्ग है। और क्योंकि वेल्थवेव एक स्केलेबल व्यवसाय है, आपकी आय पर एकमात्र सीमा आपकी महत्वाकांक्षा और आपके लक्ष्य हैं।

वेल्थवेव हमारे व्यापारिक भागीदारों को जबरदस्त समर्थन, मार्गदर्शन, प्रौद्योगिकी और प्रशिक्षण प्रदान करता है। आपके व्यवसाय के हर पहलू पर विचार किया गया है।

हम आपके लिए हमारे उद्योग-अग्रणी डिजिटल मार्केटिंग सिस्टम का लाभ उठाना आसान बनाते हैं, जिसे गैर-तकनीकी लोगों के लिए डिज़ाइन किया गया है। यह बहुत आसान है! इसमें प्रस्तुतियों, आयोजनों, ईमेल मार्केटिंग, व्यक्तिगत वेबसाइटों, सोशल मीडिया और नवीनतम तकनीक के लिए ऑनलाइन टूल शामिल हैं, जो आपको क्लाइंट खोजने, अपना ब्रांड बनाने और अपना व्यवसाय बढ़ाने में मदद करते हैं।

क्या आपने कभी अपने जीवन के बाकी समय में किसी और के लिए काम करने के बजाय बॉस बनने और अपना खुद का व्यवसाय करने के बारे में सोचा है? e2E वेल्थवेव में हमारे मिशन का नाम है - कर्मचारियों को उद्यमी बनने में मदद करना। हम उन्हें अपने करियर पोर्टफोलियो में एक डिजिटल व्यवसाय जोड़ने में मदद करके ऐसा करते हैं। यह वकालत कार्यक्रम आपको सफल होने और आगे बढ़ने में मदद करने के लिए एक और उपकरण है।

एक मिनट के लिए अपनी वर्तमान नौकरी के बारे में सोचें। क्या इसमें वह शक्ति है जो आपको समय और पैसे पर वह स्वतंत्रता दे सके जिसकी आप तलाश कर रहे हैं? एक उद्यमी होने के नाते आपको 'नहीं' कहने की स्वतंत्रता मिलती है। [[[ 'नहीं' की सूची पढ़ें। ]]] सूची में इन सभी चीजों में से, जीवनशैली सबसे महत्वपूर्ण है। जब हम 80 साल के हो जाते हैं, तो हम इस बात की परवाह नहीं करते कि हमने बॉस को प्रभावित करने के लिए कितनी मेहनत की है - यह आपके दोस्तों के साथ बनाई गई यादें हैं जो मायने रखती हैं और वह जीवनशैली जिसका आप और आपका परिवार आनंद लेते हैं जिसे आप याद रखेंगे।

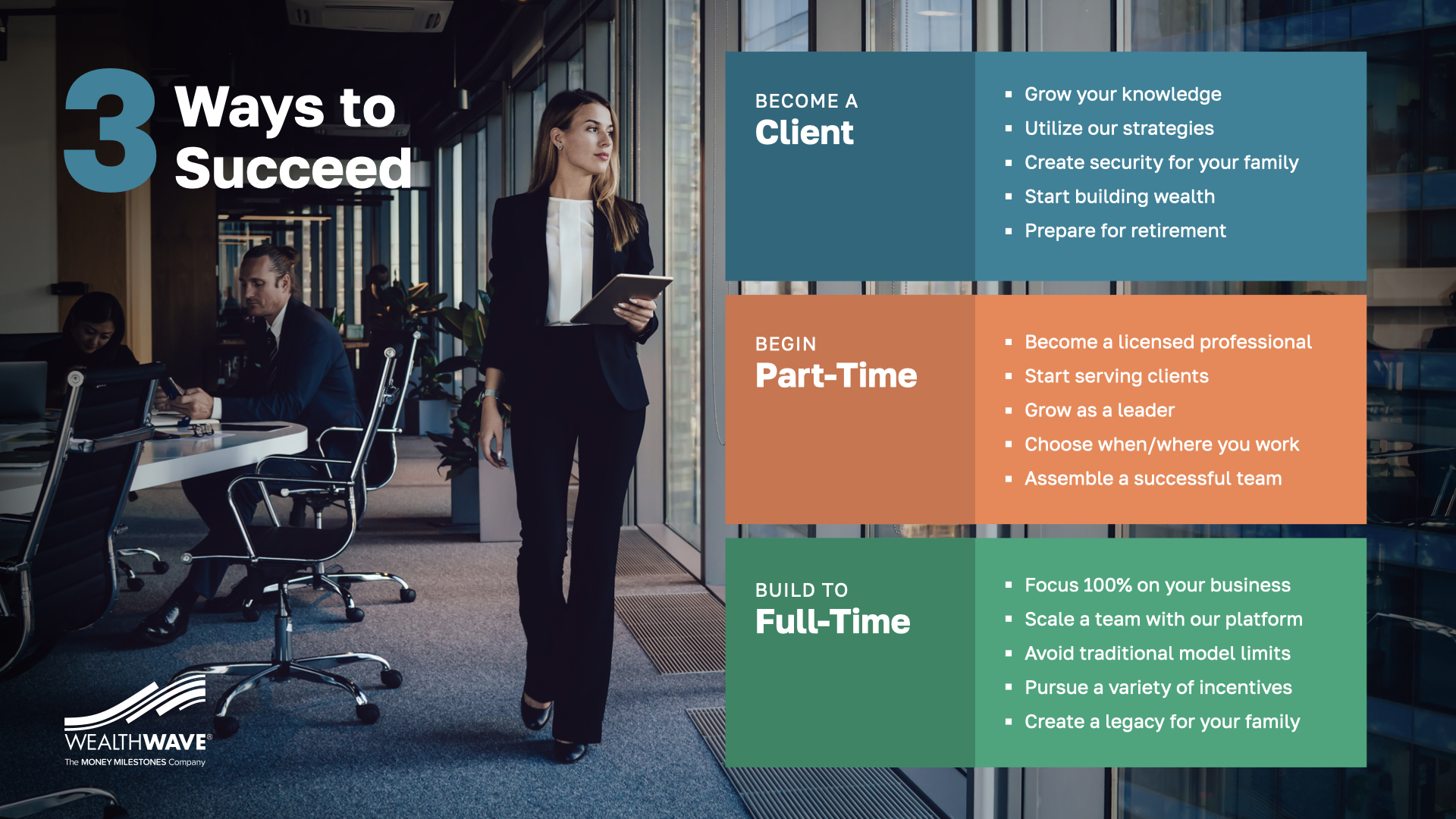

तो आपका अगला कदम क्या है? 3 विकल्प हैं। 1—आप ग्राहक बन सकते हैं। बहुत से लोग जो टैक्स्ड नेवर और रिलाइएबल इनकम स्ट्रैटेजीज—टेनिस और राइज—को देखते हैं, वे अपने लिए ऐसा चाहते हैं। विकल्प 2—हमारे साथ पार्ट-टाइम काम करना शुरू करें। ज़्यादातर लोग इसी तरह से शुरुआत करते हैं, जिसमें मैं भी शामिल हूँ। अपनी मौजूदा नौकरी को जारी रखें और हमारे साथ काम करें। फिर, जब आप पार्ट-टाइम में उतना ही पैसा कमाने लगेंगे जितना आप अपनी फुल-टाइम नौकरी से कमा रहे हैं, तो यह एक आसान निर्णय होगा। जब आप फुल-टाइम में शामिल होंगे, तो हम सभी जश्न मनाएँगे, जो शायद आपकी सोच से भी जल्दी हो!

हमारे साथ अपने करियर के भविष्य की खोज करने के लिए धन्यवाद। आइए 4 सवालों के साथ समाप्त करें: 1. आपने अभी जो देखा, उसमें से आपको सबसे ज़्यादा क्या आकर्षित करता है? 2. अगर आप हमारे साथ काम करने आए, तो आपका व्यक्तिगत उद्देश्य क्या होगा? 3. आपके पास क्या सवाल हैं? मैं आपको वेल्थवेव लीडर से संपर्क करने के लिए प्रोत्साहित करता हूं, जिन्होंने आपको आज यहां आमंत्रित किया है और उन उत्तरों को प्राप्त करें - वे आपकी बात सुनने और आपकी सहायता करने के लिए उत्सुक हैं। 4. और अंत में - आपने जो देखा उसके आधार पर - क्या आप कोई अच्छा कारण सोच सकते हैं कि आपको वेल्थवेव के साथ साझेदारी करने पर विचार क्यों नहीं करना चाहिए? बढ़िया, आइए मिलते हैं और देखते हैं कि क्या यह करियर आपके लिए उपयुक्त है।