मनी माइलस्टोन 2 – उचित सुरक्षा प्राप्त करें: जीवन बीमा जागरूकता माह

© 2026 वेल्थवेव। सर्वाधिकार सुरक्षित।

सुप्रभात/दोपहर/शाम। सितंबर जीवन बीमा जागरूकता महीना है। मूल रूप से 2004 में शुरू हुआ, जीवन बीमा जागरूकता महीना जीवन बीमा के महत्वपूर्ण पहलुओं के बारे में व्यक्तियों और परिवारों को शिक्षित करने में मदद करने के लिए बनाया गया एक आंदोलन है। HowMoneyWorks में, हमारा मिशन दुनिया भर में वित्तीय निरक्षरता को खत्म करना है, जो उन लोगों के बीच की खाई को पाटता है जो जानते हैं कि पैसा कैसे काम करता है और जो नहीं जानते - मूर्ख। इस वजह से, हम इस महीने जीवन बीमा के महत्वपूर्ण विषय पर ध्यान केंद्रित करने के लिए प्रतिबद्ध हैं…

या जिसे हम उचित संरक्षण कहते हैं।

हम लोगों को एक कदम-दर-कदम रोडमैप के माध्यम से मार्गदर्शन करते हैं जो वित्तीय सुरक्षा और स्वतंत्रता की ओर ले जाने में मदद कर सकता है। हम इस सिद्ध दृष्टिकोण को 7 मनी माइलस्टोन कहते हैं। यदि आप अन्य माइलस्टोन के बारे में जानने में रुचि रखते हैं, तो हम आपको इस सत्र के बाद उन सभी को कवर करने वाले "द कोर्स फ्रॉम द हाउ मनी वर्क्स बुक्स" नामक पाठ्यक्रम में भाग लेने के लिए लिंक भेजेंगे!

उचित सुरक्षा एक महत्वपूर्ण कारण से रोडमैप पर मील का पत्थर #2 है। इस यात्रा के बाकी हिस्से को जारी रखने से पहले आपको अपने और अपने परिवार को भविष्य में होने वाली आय या बचत के संभावित नुकसान से बचाने की ज़रूरत है। यदि आप समय से पहले मर जाते हैं, तो आपका परिवार आपके बिना रहने के अलावा आपकी आय के बिना रह सकता है। आपकी वर्तमान बचत अकेले उनका ख्याल रखने के लिए पर्याप्त नहीं हो सकती है।

हालाँकि खुद की सुरक्षा करना आपकी संपत्ति की सुरक्षा से ज़्यादा महत्वपूर्ण है - जैसा कि थॉमस पेन ने कहा था - हो सकता है कि आप बीमारी या दुर्घटनाओं से खुद को पूरी तरह से सुरक्षित न रख पाएँ। लेकिन आप अपनी आय और अपनी संपत्ति की सुरक्षा कर सकते हैं। विडंबना यह है कि आपकी वित्तीय संपत्तियों की सुरक्षा को 'जीवन बीमा' कहा जाता है। यह प्यार, जिम्मेदारी या दोनों की भावना से प्रेरित एक रक्षात्मक रणनीति है। यदि आप अन्य मील के पत्थरों के बारे में जानने के लिए हमारी किसी निःशुल्क कक्षा में शामिल होने में रुचि रखते हैं, तो हम आपको इस सत्र के बाद अगली कक्षा के लिए लिंक भेजेंगे।

आपको कितना जीवन बीमा करवाना चाहिए? इसका उत्तर यह है कि यह हर किसी के लिए अलग-अलग होता है, जो आपकी स्थिति पर निर्भर करता है। हालाँकि, एक सामान्य नियम के रूप में, हम आपको सलाह देते हैं कि आप अपने वार्षिक पारिवारिक आय का कम से कम 10 गुना जीवन बीमा कवरेज लें। उदाहरण के लिए, यदि आप $50,000/वर्ष कमाते हैं, तो आपको $500,000 कवरेज पर विचार करना चाहिए। 5% की रूढ़िवादी दर पर, उस एकमुश्त राशि पर ब्याज आपकी आय का आधा हिस्सा ले लेगा।

अपने परिवार की ज़रूरतों के बारे में ज़्यादा सटीक जानकारी के लिए अपने वित्तीय पेशेवर से पूछें। साथ में, आप अपनी उम्र, आप पर कितना कर्ज है, आपका स्वास्थ्य, आपके आश्रितों की संख्या, आपके व्यवसाय में आपकी भूमिका और आपकी समग्र वित्तीय स्थिति जैसे कारकों पर विचार कर सकते हैं।

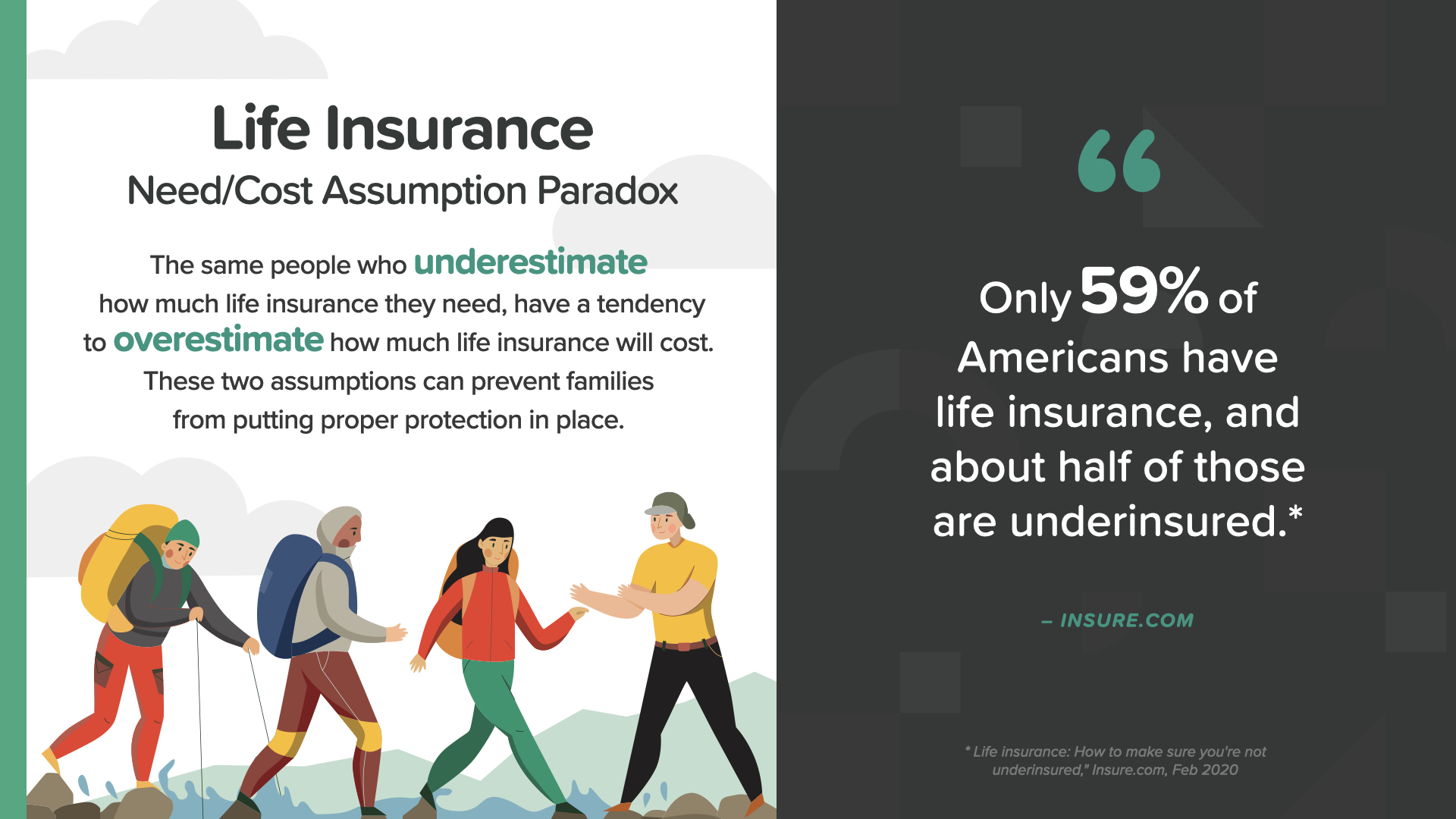

यहाँ दाना की तरह बहुत से लोग नहीं जानते कि आपकी आय का 10 गुना आपके परिवार की सुरक्षा में मदद करने के लिए बस शुरुआती बिंदु है। ऐसा लगता है कि यह महंगा हो सकता है, लेकिन आपको यह तय करने से पहले कि आप ऐसा नहीं कर सकते, इस पर अधिक बारीकी से विचार करने की आवश्यकता है। आपको सुखद आश्चर्य हो सकता है...

जो लोग यह कम आंकते हैं कि उन्हें कितने जीवन बीमा की आवश्यकता है, वही लोग यह भी अधिक आंकते हैं कि इसकी लागत कितनी होगी। दोनों ही धारणाएँ परिवारों को उचित सुरक्षा व्यवस्था करने से रोक सकती हैं। जैसा कि insure.com कहता है, "केवल 59% अमेरिकियों के पास जीवन बीमा है, और उनमें से लगभग आधे कम बीमाकृत हैं।"

आपको और आपके वित्तीय पेशेवर को कवर करना चाहिए

• आपके अल्पकालिक और दीर्घकालिक ऋण और अन्य बकाया ऋण

• आपके वित्तीय लक्ष्य

• आपका बंधक या किराया भुगतान

• आपके बच्चे कितने बड़े हैं और उनकी शिक्षा पर कितना खर्च हो सकता है

बहुत सी चीज़ों की तरह, जीवन बीमा—जिसमें सभी विकल्प मौजूद हैं—शुरू में जटिल लगता है, लेकिन एक बार जब आप थोड़ा जान जाते हैं, तो यह बहुत आसान हो जाता है। शुरू करने के लिए, यह समझना महत्वपूर्ण है कि सभी जीवन बीमा आम तौर पर दो बुनियादी श्रेणियों में आते हैं: अस्थायी और स्थायी।

आइए टर्म लाइफ इंश्योरेंस पर नज़र डालें जो एक निश्चित अवधि के लिए कवरेज प्रदान करता है - जैसे 10, 20 या 30 साल। यह सबसे किफ़ायती जीवन बीमा है क्योंकि यह एक मुख्य विशेषता प्रदान करता है - मृत्यु लाभ, जो बीमाधारक की मृत्यु होने पर लाभार्थी को दिया जाने वाला पैसा है - और क्योंकि यह अवधि के बाद समाप्त हो जाता है।

टर्म लाइफ इंश्योरेंस के साथ, अपेक्षाकृत कम मासिक भुगतान के साथ अपने परिवार या व्यवसाय के लिए वित्तीय सुरक्षा प्राप्त करना संभव है। यह किसी भी व्यक्ति के लिए उपयुक्त हो सकता है, जिसका बजट सीमित हो, जब उसे सबसे अधिक वित्तीय जिम्मेदारी हो - जैसे कि अपने बच्चों की परवरिश करना, अपने बंधक या कॉलेज जैसी चीजों का भुगतान करना - और यदि आप व्यवसाय के मालिक हैं, तो अपनी कंपनी चलाना।

तो क्या होगा जब आपकी बीमा अवधि समाप्त हो जाती है? दो परिदृश्य हैं जिन पर आप विचार कर सकते हैं। परिदृश्य 1 यह है कि अगर आपको अब कवरेज की आवश्यकता नहीं है, तो आप अपनी पॉलिसी को समाप्त होने दे सकते हैं। कोई झंझट नहीं, कोई झंझट नहीं।

लेकिन क्या होगा अगर, आपकी अवधि के बाद भी आपको कवरेज की आवश्यकता है क्योंकि आप अभी भी अपने घर का भुगतान कर रहे हैं या आप एकल आय वाले जोड़े हैं? या शायद आप बड़े हो चुके बच्चों या नाती-नातिनों का भरण-पोषण कर रहे हैं - या आप अभी भी अपनी कंपनी चला रहे हैं। इन और अन्य कारणों से, आप परिदृश्य 2 पर विचार कर सकते हैं - टर्म इंश्योरेंस रखना।

अगर आप स्वस्थ हैं या आपकी टर्म पॉलिसी में बीमा की गारंटी है, तो आप अपनी पुरानी पॉलिसी को रिन्यू करवा सकते हैं। याद रखें, अगर आप पूरी तरह से नई टर्म पॉलिसी चाहते हैं, तो आपको फिर से मेडिकल योग्यता प्राप्त करनी होगी। अगर आप योग्य नहीं हैं, तो नई टर्म पॉलिसी शायद आपके लिए विकल्प न हो। अगर आप योग्य हैं, तो आपकी उम्र के कारण नई पॉलिसी की कीमत ज़्यादा होगी। आपकी उम्र जितनी ज़्यादा होगी, नई टर्म लाइफ़ इंश्योरेंस उतनी ही महंगी होगी।

इसे हम "वित्तीय एक्स-वेव" कहते हैं। आपके युवा वर्षों में - बाईं ओर नीले रंग में दर्शाया गया है - आपके पास आमतौर पर अधिक जिम्मेदारी और कम संचित धन होता है। आपके बाद के वर्षों में - पीले रंग की तरफ - योजना यह है कि आपकी संचित संपत्ति बढ़े और आपकी जिम्मेदारियाँ कम हों। टर्म इंश्योरेंस आमतौर पर तब सबसे उपयोगी होता है जब आपकी ज़िम्मेदारियाँ ज़्यादा होती हैं और संपत्ति कम होती है - बाईं तरफ। अगर ये दोनों कारक जीवन में बाद में योजना के अनुसार बदल जाते हैं, तो टर्म इंश्योरेंस कम व्यावहारिक हो जाता है। आपका वित्तीय पेशेवर आपको यह देखने में मदद कर सकता है कि आपकी स्थिति में एक्स-वेव को कैसे लागू किया जा सकता है।

अब, आइए स्थायी जीवन बीमा पर नज़र डालें। टर्म की तरह, यह आपके परिवार को वित्तीय रूप से सुरक्षित रखने के लिए मृत्यु लाभ प्रदान करता है; हालाँकि, स्थायी बीमा को आपके पूरे जीवन के लिए रखा जाना और आपकी सुरक्षा करना है - न कि टर्म की तरह सीमित समय के लिए। स्थायी जीवन बीमा को एक आजीवन रणनीति के रूप में सोचें जो आज आपके परिवार की रक्षा कर सकती है, भविष्य में आपकी संपत्ति को सुरक्षित कर सकती है, और आपके जाने के बाद आपके परिवार की देखभाल कर सकती है।

स्थायी जीवन बीमा के 3 महत्वपूर्ण लाभ हैं। पहला लाभ यह है कि आपको पूरे जीवन के लिए जीवन बीमा सुरक्षा मिलती है। दूसरा - कई स्थायी जीवन पॉलिसियों के साथ, आप वैकल्पिक राइडर के रूप में दीर्घकालिक देखभाल जोड़ सकते हैं। और तीसरा लाभ आपका संचित नकद मूल्य है, जो आपको प्रीमियम के साथ लचीलापन दे सकता है (इसका मतलब है कि अगर आप कभी किसी कारण से अपने प्रीमियम का भुगतान नहीं कर पाते हैं, तो उनका भुगतान आपके नकद मूल्य से किया जा सकता है)।

स्थायी जीवन बीमा रणनीति के साथ शामिल किए जा सकने वाले अन्य लाभ बिल्कुल भी बाजार जोखिम नहीं-दीर्घकालिक देखभाल कवरेज-कर-मुक्त विकास-कर-मुक्त आय-और कर-मुक्त विरासत जैसे लाभ हो सकते हैं। करों से बचना बेहद महत्वपूर्ण है क्योंकि यह सीधे और महत्वपूर्ण रूप से प्रभावित कर सकता है कि आप सेवानिवृत्ति में कितने पैसे पर रहेंगे- और आप अपने उत्तराधिकारियों के लिए कितनी राशि छोड़ेंगे।

आइए बात करते हैं कि स्थायी बीमा का नकद मूल्य घटक क्या है और यह इतना महत्वपूर्ण क्यों हो सकता है। आपके मासिक प्रीमियम का एक हिस्सा एक खाते में अलग रखा जाता है जो आपकी पॉलिसी के जीवनकाल में बढ़ता रहता है। उस खाते में जमा पैसा आपका नकद संचय है और इसका उपयोग भविष्य की खरीदारी के लिए किया जा सकता है - आप स्क्रीन पर कुछ संभावनाएँ देखते हैं। जैसा कि हमने अभी बताया, बिना किसी बाजार जोखिम और कर-मुक्त वृद्धि, आय और विरासत के अलावा, जीवन बीमा नकद मूल्य भी लेनदार-प्रूफ हो सकता है (जिसका अर्थ है कि लेनदार इसके पीछे नहीं आ सकते)। जब आप उन सभी को एक साथ देखते हैं, तो नकद मूल्य लाभ के लाभ बहुत शक्तिशाली हैं।

हमने देखा कि दीर्घकालीन देखभाल को स्थायी जीवन बीमा पॉलिसी में राइडर के रूप में जोड़ा जा सकता है, इसलिए आइए एक पल के लिए दीर्घकालीन देखभाल बीमा के महत्व के बारे में बात करते हैं। आप शायद यह न जानते हों, लेकिन 65 वर्ष या उससे अधिक आयु के 70% लोगों को अपने जीवनकाल में किसी न किसी तरह की दीर्घकालीन देखभाल सेवाओं और सहायता की आवश्यकता होगी। दूसरे शब्दों में - सांख्यिकीय रूप से - आपको इसकी आवश्यकता होगी। लेकिन बात यह है कि 55 वर्ष से अधिक आयु के केवल 8% लोगों ने दीर्घकालीन देखभाल बीमा कवरेज खरीदा है। यह एक संभावित समस्या की तरह लगता है - और एक महंगी समस्या - होने वाली है।

दीर्घकालीन देखभाल (LTC) बीमा उन खर्चों को कवर करने में मदद करता है जो वास्तव में बढ़ सकते हैं। इसका उपयोग नर्सिंग होम केयर, होम हेल्थ केयर, असिस्टेड लिविंग केयर या एडल्ट डे केयर जैसी योग्य सेवाओं के भुगतान के लिए किया जा सकता है। और आप कभी नहीं जानते कि आपको इसकी आवश्यकता पड़ सकती है या नहीं।

और अगर आप ऐसा करते हैं... तो औसत दीर्घकालिक देखभाल की ज़रूरत - अगर एक साल से ज़्यादा हो - 3.9 साल तक चलती है। जैसा कि आप यहाँ देख सकते हैं, अगर पॉलिसी द्वारा कवर नहीं किया जाता है तो औसत कुल लागत एक बहुत बड़ा खर्च हो सकता है। LTC कवरेज के बिना लागत आपकी बचत परिसंपत्तियों को खत्म कर सकती है जिस पर आप भविष्य के लिए भरोसा कर रहे थे।

ऐसे कुछ दीर्घकालिक देखभाल विकल्प हैं जिन पर आपको विचार करना चाहिए। पहला पारंपरिक, स्टैंड-अलोन पॉलिसी है। भले ही आपके पास जीवन बीमा न हो, आप सीधे बीमा कंपनी से जाकर स्टैंड-अलोन LTC पॉलिसी खरीद सकते हैं। या—आप अपनी स्थायी जीवन बीमा पॉलिसी में राइडर जोड़ने का विकल्प चुन सकते हैं। अगर यह आपकी स्थायी जीवन बीमा पॉलिसी के लिए उपलब्ध है, तो आप अतिरिक्त लागत पर राइडर के रूप में पॉलिसी में LTC सुरक्षा जोड़ सकते हैं। हर किसी को इस विकल्प पर विचार करना चाहिए।

यदि आप विकल्प 1 के साथ जाते हैं और एक पारंपरिक, स्टैंड-अलोन पॉलिसी खरीदते हैं, तो आपको कुछ बातें पता होनी चाहिए - जैसे कि प्रीमियम कम से शुरू होता है, लेकिन बीमा कंपनियाँ उन पर दरें बढ़ा सकती हैं। साथ ही, आप आमतौर पर अपनी जेब से देखभाल के लिए पहले भुगतान करते हैं, फिर प्रतिपूर्ति प्राप्त करते हैं - जिसे मुश्किल समय के दौरान असुविधा के रूप में देखा जा सकता है। स्टैंड-अलोन विकल्प के साथ ध्यान रखने वाली एक और बात यह है कि आप प्रीमियम पर हजारों खर्च कर सकते हैं और बदले में कुछ भी नहीं पा सकते हैं। हालाँकि 70% संभावना है कि आपको LTC की आवश्यकता होगी, लेकिन 30% संभावना यह भी है कि आपको इसकी आवश्यकता नहीं होगी।

या फिर आप विकल्प 2 के साथ जा सकते हैं और स्थायी जीवन बीमा पॉलिसी में दीर्घकालिक देखभाल राइडर जोड़ने का विकल्प चुन सकते हैं। इस विकल्प का एक मुख्य लाभ यह है कि जीवन बीमा कंपनियाँ आम तौर पर जीवन बीमा पॉलिसीधारकों के लिए दरें नहीं बढ़ाती हैं। कुछ बीमा कंपनियाँ - एक प्रतीक्षा अवधि के बाद - आपको LTC खर्चों को कवर करने के लिए पैसे देती हैं जिन्हें आप अपनी इच्छानुसार खर्च कर सकते हैं। पात्रता आवश्यकताओं को पूरा करने के बाद रसीदें जमा करने की कोई आवश्यकता नहीं है। अपने जीवन और LTC सुरक्षा को जोड़ना एक बड़ी बचत के बराबर हो सकता है। यदि आप उन भाग्यशाली 30% लोगों में से एक हैं जिन्हें LTC की आवश्यकता नहीं है, तो आपके प्रीमियम बर्बाद नहीं होंगे। इसके बजाय, आपके परिवार को एक बड़ा कर-मुक्त मृत्यु लाभ मिलता है।

दीर्घकालिक देखभाल राइडर ही एकमात्र राइडर नहीं हैं जो उपलब्ध हैं। आप गंभीर और पुरानी बीमारी राइडर जैसे अन्य जीवन लाभों पर भी विचार कर सकते हैं जो स्क्रीन पर दिखाई देने वाली किसी भी स्वास्थ्य चुनौती का सामना करने पर आपकी मदद कर सकते हैं। आपको अपने वित्तीय पेशेवर के साथ अपनी स्थायी जीवन बीमा पॉलिसी में इन राइडर्स को जोड़ने पर चर्चा करनी चाहिए। कुछ सस्ते हैं या उन्हें जोड़ने के लिए कुछ भी अतिरिक्त खर्च नहीं करना पड़ता है।

हम लगभग समाप्त हो चुके हैं। सोचें कि कौन सी अवधारणा आपको सबसे ज़्यादा पसंद आई। इसीलिए हमने वित्तीय निरक्षरता को मिटाने के इस मिशन पर काम शुरू किया। इस तरह आप अपने वित्त पर नियंत्रण रखना शुरू करते हैं... और हम इसे मनी डिस्कवरी कहते हैं। यह आपके फ़ोन पर ड्राइविंग दिशा-निर्देशों की तरह काम करता है - आपको सिर्फ़ दो संदर्भ बिंदुओं की ज़रूरत है: आप कहाँ हैं और आप कहाँ जाना चाहते हैं। यही बात आपके वित्तीय रोड मैप के लिए भी लागू होती है। किताब में मौजूद मनी डिस्कवरी आपको इसका ध्यान रखने में मदद कर सकती है। बेशक, हम आपको सुझाव देते हैं कि आप अपने वित्तीय पेशेवर के साथ यह जानकारी साझा करें ताकि यह सुनिश्चित हो सके कि आप अपने सपनों को पूरा करने के लिए सही रास्ते पर हैं।

यदि आपके पास वर्तमान में कोई वित्तीय पेशेवर नहीं है, तो...

7 मनी माइलस्टोन में से पहला वित्तीय शिक्षा है। चूँकि आपने उम्मीद है कि HowMoneyWorks: Stop Being a Sucker पढ़ लिया है, इसलिए आप पहले ही यह सीखने की राह पर चल पड़े हैं कि यह वास्तव में कैसे काम करता है। हम आपको अन्य 6 माइलस्टोन से गुज़रने में मदद कर सकते हैं। हम इसे दो चरणों में करते हैं: पहला एक डिस्कवरी कॉल है, जहाँ हम लगभग 15 मिनट यह पहचानने में बिताते हैं कि आप अपने वित्तीय जीवन में अभी कहाँ हैं और सबसे महत्वपूर्ण बात यह है कि आप कहाँ जाना चाहते हैं। फिर हमारी टीम कुछ दिन संख्याओं को परखने, आपकी ज़रूरतों को पूरा करने के लिए वित्तीय उद्योग में सर्वोत्तम उत्पादों और सेवाओं की खोज करने और आपकी वर्तमान स्थिति और भविष्य के लक्ष्यों के लिए सबसे उपयुक्त उत्पादों और सेवाओं की पहचान करने में बिताती है। फिर, हमारे पास एक समाधान अपॉइंटमेंट होता है जहाँ हम स्क्रीन-शेयर करते हैं और आपको उन चरणों के बारे में बताते हैं जिन्हें हम आपके लक्ष्यों को प्राप्त करने के लिए सुझाते हैं।

हम आज के सत्र के समापन पर हैं। माइलस्टोन के बारे में जानने से आपके मन में ऐसे सवाल उठेंगे जैसे आप यहाँ स्क्रीन पर देख रहे हैं। उत्तर पाने के लिए वित्तीय पेशेवर सबसे अच्छा व्यक्ति है। अगर आपके पास पहले से कोई नहीं है या आपको कोई चुनने में मदद की ज़रूरत है, तो मैं उसे खोजने के बारे में चर्चा कर सकता हूँ। वित्तीय साक्षरता और शिक्षा साझा करना ही हमारा काम है! आपके समय और ध्यान के लिए धन्यवाद और मैं आपके वित्तीय भविष्य के लिए शुभकामनाएँ देता हूँ। अगर आपके कोई सवाल हैं, तो मुझे बताएँ!

अंत