महिलाओं के लिए पैसा कैसे काम करता है - पूरी कहानी

© 2026 वेल्थवेव। सर्वाधिकार सुरक्षित।

स्वागत...

आपने पैसे के बारे में कहां से सीखा? यह स्कूलों में नहीं पढ़ाया जाता, इसलिए हममें से कई लोग अपने माता-पिता या हमें पालने वाले व्यक्ति से सीखते हैं।

क्या आपमें से किसी ने बचपन में ऐसे शब्द सुने थे:

• पैसे पेड़ पर नहीं उगते।

• अपने पैसे बचाकर रखें।

• बुरे दिन के लिए बचत करें।

• हम इसे वहन नहीं कर सकते.

पैसे के बारे में नकारात्मक संदेश सुनते हुए बड़े होने से हममें से बहुत से लोग अभाव की मानसिकता रखते हैं - कि हमारे पास पर्याप्त नहीं है। फिर हम उस नकारात्मक मानसिकता को वयस्कता में ले जाते हैं और इसे अपने बच्चों को देते हैं। विशेष रूप से महिलाओं के लिए, हमें उस चक्र को तोड़ने की ज़रूरत है। अब समय आ गया है कि हम उस अभाव की सोच से छुटकारा पाएं और अपने दिमाग और दिल को खोलें कि हमारे प्रत्येक वित्तीय भविष्य के लिए क्या संभव है।

2030 तक, महिलाओं के पास अमेरिका की 30 ट्रिलियन डॉलर की वित्तीय परिसंपत्तियों का नियंत्रण होने की उम्मीद है, जो इस देश की कुल संपत्ति का 2/3 हिस्सा है।

हमने कार्यस्थल और शैक्षणिक रूप से बहुत प्रगति की है। हम ज़्यादातर कॉलेज की डिग्री हासिल करते हैं, हम कार्यबल का लगभग आधा हिस्सा बनाते हैं, और हम प्रबंधन और पेशेवर करियर के आधे से ज़्यादा का प्रतिनिधित्व करते हैं।

दुर्भाग्यवश, हम एक व्यक्ति द्वारा अर्जित प्रत्येक 1 डॉलर पर केवल 82 सेंट ही कमा पाते हैं।

इसका मुख्य कारण यह है कि हम अपने बच्चों की परवरिश करने या अपने बूढ़े माता-पिता या बीमार साथी की देखभाल करने के लिए काम से छुट्टी लेते हैं या अपने करियर से समय निकालते हैं। हमारे करियर में ये रुकावटें हमारी पदोन्नति की संभावनाओं, उच्च आय स्तर अर्जित करने की हमारी क्षमता और कुछ महिलाओं के लिए, पूर्ण सेवानिवृत्ति लाभ प्राप्त करने की हमारी क्षमता को महत्वपूर्ण रूप से प्रभावित कर सकती हैं।

पुरुषों की तुलना में हम न्यूनतम वेतन और कम आय वाले व्यवसायों में काम करने के लिए अधिक इच्छुक हैं। वास्तव में, कम वेतन वाली नौकरियों में से 2/3 महिलाएँ हैं।

और जो महिलाएं बेहतर कॉर्पोरेट करियर के अवसरों की तलाश करती हैं, उन्हें सीढ़ी पर एक टूटा हुआ पायदान मिलता है। हम प्रवेश स्तर के 48% कर्मचारियों का प्रतिनिधित्व करते हैं, लेकिन सी-सूट में केवल 26% कार्यकारी हैं।

आइए औसत वार्षिक आय पर विचार करें। पुरुष $61,000 से अधिक कमाते हैं। एक पुरुष द्वारा अर्जित प्रत्येक $1 के लिए 82 सेंट के हिसाब से, महिलाओं के लिए औसत वार्षिक आय $51,000 से थोड़ी अधिक है। परिवार की देखभाल करने वाले किसी व्यक्ति के लिए, आपको क्या लगता है कि अतिरिक्त $10,000 कितने महत्वपूर्ण होंगे? एक अकेली माँ के लिए, यह सब कुछ हो सकता है।

40 साल के करियर में, लिंग के आधार पर वेतन में अंतर के कारण हमें $400,000 से ज़्यादा का नुकसान उठाना पड़ा। यह $400,000 कम है जो हमें कर्ज चुकाने के लिए चुकाना था। और, यह $400,000 कम है जो हमें रिटायरमेंट या दूसरे वित्तीय लक्ष्यों के लिए बचाना था।

इसलिए, जब हम सेवानिवृत्त होते हैं, तो हमें सामाजिक सुरक्षा लाभ के रूप में सेवानिवृत्त पुरुषों को मिलने वाली राशि का 80% मिलता है।

यदि आप अपने पैसे पर नियंत्रण रखना चाहते हैं, तो इन कदमों पर विचार करें:

सबसे पहले, हमें पैसे के बारे में बातचीत शुरू करनी होगी।

हम अपने करीबी दोस्तों और परिवार के साथ हर चीज के बारे में बात करेंगे, लेकिन पैसा हमेशा से एक वर्जित विषय रहा है। क्या होगा अगर हम उन चीजों के बारे में बात करना शुरू कर दें जो हमारे लिए महत्वपूर्ण हैं? जैसे कि हमें रात में क्या जगाए रखता है, क्या आपको लगता है कि आप कभी आगे नहीं बढ़ पाएँगे, क्या आपको चिंता है कि आप अपने पैसे से ज़्यादा जी पाएँगे या अगर आप बीमार पड़ गए तो आपकी देखभाल कौन करेगा? क्या आप जानना चाहते हैं कि पीढ़ी दर पीढ़ी संपत्ति कैसे बनाई जाए? जब महिलाएँ उन चीजों के बारे में बोलती हैं जो मायने रखती हैं, तो हम बदलाव लाते हैं।

दूसरा, अपनी वित्तीय स्थिति को जानें।

यह बहुत मुश्किल लग सकता है, लेकिन क्या आप इसे चरणबद्ध तरीके से कर सकते हैं। अपने पेस्टब से शुरुआत करें और देखें कि आपको वास्तव में क्या भुगतान किया जा रहा है, करों और कर्मचारी लाभों के लिए क्या काटा गया है।

इसके बाद, अपने बैंक स्टेटमेंट की समीक्षा करें। यदि आप डेबिट कार्ड का उपयोग करते हैं, तो यह इस बारे में जानकारी का एक बढ़िया स्रोत होगा कि आप अपना पैसा किस पर खर्च कर रहे हैं।

फिर, आपको अपने बीमा कवरेज की जांच करनी चाहिए। अपने ऑटो, घर, जीवन, विकलांगता और दीर्घकालिक देखभाल को देखें। क्या कवर किया गया है और क्या नहीं, आप कितना भुगतान कर रहे हैं, क्या कोई अंतर है?

इसके बाद, अपने रिटायरमेंट और निवेश खाते के विवरण की समीक्षा करें। क्या आप जानते हैं कि आपके फंड का निवेश कैसे किया जाता है? क्या निवेश आपके जोखिम सहन करने की क्षमता और वित्तीय लक्ष्यों के अनुरूप है

अंत में, अपने ऋण और क्रेडिट कार्ड ऋण पर बारीकी से नज़र डालें। आप पर कितना बकाया है, ब्याज दर क्या है, न्यूनतम भुगतान क्या है, और इसे चुकाने में आपको कितना समय लगेगा?

इसके बाद, अनावश्यक चीजों को हटा दें।

यहाँ हमारे जीवन में अनावश्यक चीजों के कुछ उदाहरण दिए गए हैं। क्या आपके पास कोई वीडियो, संगीत या गेमिंग स्ट्रीमिंग सेवा या सदस्यता है जिसका आप उपयोग नहीं करते हैं या जो एक दूसरे से ओवरलैप होती है? यह छोटी बात लग सकती है लेकिन अगर आप हर महीने $10 का शुल्क खत्म कर सकते हैं, तो एक साल में यह $120 की बचत होगी।

अब कोई लेट फीस या ओवरड्राफ्ट शुल्क नहीं। अपने बिलों की देय तिथियों पर ध्यान दें क्योंकि देर से भुगतान करना आपके क्रेडिट स्कोर को नुकसान पहुँचाने वाले तरीकों में से एक है। अपने फ़ोन पर ऑटो-पे या शेड्यूल अलार्म सेट करें ताकि आप फिर कभी देर से न आएँ। अपने बैंक खाते को नियमित रूप से ऑनलाइन या मोबाइल ऐप के ज़रिए चेक करें ताकि आपको महंगे ओवरड्राफ्ट शुल्क का भुगतान न करना पड़े।

आपको अनावश्यक क्रेडिट कार्ड ऋण को खत्म करने पर भी काम करना चाहिए। ऐसा करने के 2 तरीके हैं। आप सबसे ज़्यादा ब्याज दर वाले क्रेडिट कार्ड से शुरुआत कर सकते हैं। या, आप सबसे कम बैलेंस वाले क्रेडिट कार्ड से शुरुआत कर सकते हैं। मैं दूसरा तरीका अपनाने की सलाह देता हूँ क्योंकि आप अपनी मेहनत का फल जल्दी देख सकते हैं। न्यूनतम राशि का दोगुना या तिगुना भुगतान करें, या अपनी वित्तीय स्थिति के आधार पर जो भी अतिरिक्त भुगतान कर सकते हैं, तब तक करें जब तक कि ऋण खत्म न हो जाए। फिर, अगले सबसे कम बैलेंस वाले क्रेडिट कार्ड पर काम करें। एक बार जब आप क्रेडिट कार्ड का भुगतान कर देते हैं, तो कार्ड को रद्द न करें क्योंकि इससे आपका उपलब्ध क्रेडिट कम हो जाएगा जो आपके क्रेडिट स्कोर को नुकसान पहुंचा सकता है। इसके बजाय, कार्ड को दूर रखें और उसका दोबारा इस्तेमाल न करें।

साल में एक बार, आपको अपनी क्रेडिट रिपोर्ट और क्रेडिट स्कोर की एक प्रति प्राप्त करनी चाहिए। त्रुटियों या पुरानी जानकारी के लिए अपनी रिपोर्ट की जाँच करें। क्रेडिट रिपोर्टिंग कंपनियों को लिखित रूप में किसी भी अशुद्धि या पुराने अंकों का विरोध करें।

अंतिम बात जो आपको खत्म करने पर विचार करना चाहिए, वह है कोई भी बुरी वित्तीय आदत। मेरी बुरी वित्तीय आदत है (वक्ता को अपनी खुद की बुरी वित्तीय आदत के बारे में एक व्यक्तिगत कहानी बतानी चाहिए जैसे कि $5 लैटे, ऑनलाइन शॉपिंग, आदि)। समय के साथ अपने बैंक खाते में अधिक पैसे जोड़ने के लिए आप कौन सी बुरी वित्तीय आदतें खत्म कर सकते हैं?

चौथा, हमें अपने वित्तीय लक्ष्य निर्धारित करने चाहिए।

समय-सीमा के संदर्भ में अपने लक्ष्यों के बारे में सोचें। हम अल्पावधि के लिए लक्ष्य निर्धारित करने में बहुत अच्छे हैं, लेकिन हमें मध्यम अवधि के लिए अपने लक्ष्यों की पहचान करने की भी आवश्यकता है, जैसे कि घर खरीदना या बड़ा घर खरीदना या शायद सपनों की छुट्टी पर जाना, और दीर्घावधि के लिए, जैसे कि हमारी सेवानिवृत्ति और दीर्घावधि देखभाल की ज़रूरतें।

एक बार जब हम अपने लक्ष्य निर्धारित कर लें, तो उन्हें प्राप्त करने के लिए योजना बनाएं।

दुर्भाग्यवश, अधिकांश महिलाओं के पास अपने वित्तीय लक्ष्यों, जैसे सेवानिवृत्ति, तक पहुंचने के लिए कोई योजना नहीं होती।

यह महत्वपूर्ण है कि हम दीर्घकालिक योजना बनाएं क्योंकि कई महिलाएं नर्सिंग होम में जाती हैं और/या अल्जाइमर से पीड़ित होती हैं। आप सोच सकते हैं कि यह आप नहीं होंगे, लेकिन अगर यह आप नहीं हैं, तो यह आपकी माँ, आपकी बहन, आपकी चाची, आपकी सबसे अच्छी दोस्त होगी। अगर यह आप नहीं हैं, तो यह कोई ऐसा व्यक्ति होगा जिसकी आप परवाह करते हैं या जिसकी आप परवाह करते हैं। भविष्य की योजना बनाने के बारे में अपने जीवन में महिलाओं के लिए उदाहरण बनें।

अपने लक्ष्य और योजना तय करने के बाद हमें अधिक धन की बचत और निवेश करना शुरू कर देना चाहिए।

महिलाएं, बल्कि पुरुष और महिलाएं दोनों ही रिपोर्ट करते हैं कि उनका सबसे बड़ा वित्तीय पछतावा यह है कि उन्होंने अधिक पैसे नहीं बचाए और निवेश नहीं किया। ऐसी गलती न करें। लेकिन, कई महिलाओं का मानना है कि बचत और निवेश शुरू करने के लिए बहुत सारा पैसा चाहिए।

आप वास्तव में एक छोटी राशि से शुरुआत कर सकते हैं। यदि आप प्रतिदिन $1 बचाते हैं, तो आपके पास एक महीने में $30 और एक वर्ष में $365 होंगे। यदि आप प्रतिदिन $10 बचाते हैं, तो आपके पास महीने के अंत तक $300 और वर्ष के अंत तक $3,650 होंगे। इन छोटे कदमों को उठाकर, और चक्रवृद्धि ब्याज और धन के समय मूल्य जैसे वित्तीय सिद्धांतों को लागू करके, आपकी बचत में समय के साथ तेजी से बढ़ने की क्षमता है, जिससे आपको अपने लक्ष्यों तक पहुँचने में मदद मिलेगी।

और अंत में, अपने पैसे पर नियंत्रण पाने के लिए, आपको यह सीखना चाहिए कि पैसा कैसे काम करता है। हम सभी को अपने वित्त का छात्र बने रहना चाहिए।

पैसे कैसे काम करते हैं, यह न जानना आपको और आपके परिवार को नुकसान पहुँचा सकता है। 2022 में, वित्तीय निरक्षरता के कारण औसत अमेरिकी वयस्क को $1,819 का नुकसान हुआ।* आपको और आपके परिवार को इससे कितना नुकसान हुआ?

• क्या आप बीमा के लिए अधिक प्रीमियम का भुगतान करते हैं?

• क्या आप आपातकालीन व्यय के लिए क्रेडिट कार्ड का उपयोग करते हैं?

• क्या आप अपने ऋणों पर अधिक ब्याज दे रहे हैं?

• हो सकता है कि आप वेतन से वेतन तक जीवन यापन कर रहे हों।

• क्या आप सेवानिवृत्ति या दीर्घकालिक देखभाल के लिए पैसा अलग रखने का इंतजार कर रहे हैं?

* राष्ट्रीय वित्तीय शिक्षक परिषद, “वित्तीय निरक्षरता की वजह से अमेरिकियों को 2022 में 1,819 डॉलर का नुकसान होगा,” (2023)।

मूल पुस्तक, "हाउ मनी वर्क्स: स्टॉप बीइंग ए सकर" में, हम 7 मनी माइलस्टोन के बारे में सीखते हैं, जो एक ठोस वित्तीय योजना के लिए स्तंभ हैं। हमारी वित्तीय तस्वीर बनाने वाली सभी चीजों को समझने और उन पर ध्यान देने से - वित्तीय शिक्षा, उचित सुरक्षा, आपातकालीन निधि, ऋण प्रबंधन, नकदी प्रवाह, धन का निर्माण और धन की रक्षा, हमारे पास अपने वित्तीय भविष्य पर नियंत्रण रखने की शक्ति है।

महिलाओं की किताब, "महिलाओं के लिए पैसा कैसे काम करता है: नियंत्रण रखें या खो दें" में, हम 9 अलग-अलग पात्रों पर 7 मनी माइलस्टोन लागू करते हैं, जो ऐसी परिस्थितियों का सामना करते हैं जिनका सामना कई महिलाएं अपने जीवन में करती हैं। एक त्वरित, मज़ेदार और पढ़ने में आसान तरीके से, हम महिलाओं द्वारा अनुभव की जाने वाली वास्तविक जीवन की वित्तीय चुनौतियों के लिए वास्तविक जीवन समाधान प्रदान करने की उम्मीद करते हैं।

पहला किरदार ज़ोई है। वह 19 साल की है और कॉलेज की छात्रा है, इसलिए ज़ोई के दिमाग में सबसे बड़ा वित्तीय मुद्दा छात्र ऋण ऋण है।

सभी बकाया छात्र ऋणों में से लगभग 2/3 हिस्सा महिलाओं का है। डिग्री प्राप्त करने वाले कॉलेज छात्रों में लगभग 60% महिलाएँ हैं। और, स्नातक होने के 1 वर्ष बाद, महिलाओं पर पुरुषों की तुलना में 10% अधिक ऋण होता है।

आपको क्या लगता है ऐसा क्यों है? यह वह कपटी लैंगिक वेतन अंतर है। अगर हम एक आदमी द्वारा कमाए गए हर डॉलर के लिए 82 सेंट कमाते हैं, तो हमारे पास हर महीने छात्र ऋण का भुगतान करने के लिए कम पैसे होंगे।

ज़ोई के अध्याय में छात्र ऋण ऋण को कम करने के तरीके और इसे जल्दी से चुकाने के तरीके पर एक चेकलिस्ट शामिल है। हम चाहते हैं कि ज़ोई के अध्याय को पढ़ने वाला व्यक्ति यह विश्वास महसूस करे कि वह अपने लिए सबसे अच्छी शर्तों पर सही ऋण चुनने के लिए खुद ही उचित परिश्रम कर सकती है और वह स्नातक होने के बाद जितनी जल्दी हो सके ऋण चुका सकती है। इससे उसे भविष्य में और अधिक विकल्प मिलेंगे।

क्योंकि अगर आप भारी कर्ज लेकर स्नातक होते हैं और उसे जल्दी चुकाने की कोई योजना नहीं बनाते हैं तो क्या होगा? आप अपने जीवन के बड़े फैसले बाद में टाल देते हैं, जैसे शादी करना, परिवार शुरू करना और घर खरीदना।

हमारा अगला किरदार मारिया है। वह 27 साल की है और सीपीए है। मारिया ने अपनी खुद की अकाउंटिंग फर्म शुरू करने का फैसला किया है, और वह अपनी शादी की योजना बना रही है।

अमेरिका में 12 मिलियन से अधिक महिला स्वामित्व वाले व्यवसाय हैं, जिनमें लगभग 9.5 मिलियन कर्मचारी कार्यरत हैं तथा प्रत्येक वर्ष लगभग 1.8 ट्रिलियन डॉलर का योगदान करते हैं।

यह आश्चर्यजनक नहीं था। आश्चर्यजनक बात यह है कि अमेरिका में जोड़े एक शादी के लिए औसतन $28,000 खर्च करते हैं, 50 या उससे कम मेहमानों वाली शादियों के लिए $15,000 से लेकर 100 से ज़्यादा मेहमानों वाली शादियों के लिए $38,000 तक। मुझे नहीं पता कि सगाई करने वाले जोड़े ऐसा कैसे करते हैं।

विवाह के बाद, केवल 20% जोड़े ही वित्तीय निर्णयों में समान रूप से भाग लेते हैं, तथा अधिकांश पुरुष दीर्घकालिक वित्तीय निर्णयों में अग्रणी भूमिका निभाते हैं।

मारिया के अध्याय में बहुत कुछ शामिल है। सबसे पहले, एक नया व्यवसाय शुरू करने के बारे में चरण-दर-चरण मार्गदर्शन है। अध्याय में शादी की योजना बनाने के लिए पैसे बचाने के सुझाव भी दिए गए हैं। फिर, अध्याय में उन चीजों पर चर्चा की गई है जिनके बारे में जोड़ों को साझा लक्ष्य निर्धारित करते समय और अपने वित्त को मिलाते समय सोचना चाहिए। अंत में, अध्याय साझा व्यय, साझा बचत और व्यक्तिगत खर्च के बीच धन आवंटित करने के लिए 50/20/30 बजट का सुझाव देता है।

मारिया के अध्याय को पढ़ने के बाद, हम चाहते हैं कि पाठक को लगे कि चाहे उसका कोई साथी हो या न हो, वह अपने सपनों को साकार करने की ज़िम्मेदारी खुद उठाती है। वह अपने सपनों को साकार करने के लिए शोध कर सकती है, आगे की योजना बना सकती है और ज़्यादा पैसे बचा सकती है, जैसे कि नया व्यवसाय शुरू करना या सपनों की शादी। पाठक को परिवार के वित्तीय निर्णय लेने और परिवार के वित्तीय लक्ष्य निर्धारित करने में भाग लेने के लिए भी सशक्त महसूस करना चाहिए।

पुस्तक में एक सामान्य विषय यह है कि एक महिला के पास अपना पैसा, अपना क्रेडिट इतिहास और अपना क्रेडिट स्कोर होना चाहिए।

वैल 31 वर्षीय सोशल मीडिया इन्फ़्लुएंसर और ब्लॉगर हैं। जब उनके बेटे को ऑटिज़्म का पता चला, तो उन्होंने अपना करियर बदल लिया ताकि वह घर से काम करके विशेष ज़रूरत वाले बच्चों के दूसरे माता-पिता की मदद कर सकें। वैल को सबसे ज़्यादा चिंता इस बात की है कि वह अपने और अपने बेटे की भविष्य की वित्तीय ज़रूरतों के लिए कैसे योजना बनाएँ।

अमेरिका में लगभग 5 में से 1 बच्चे को विशेष स्वास्थ्य देखभाल की आवश्यकता होती है। विशेष आवश्यकताओं वाले बच्चे के पालन-पोषण का अनुमानित खर्च लगभग $70,000 प्रति वर्ष है। जीवन भर में, विकलांगता के आधार पर विशेष आवश्यकताओं वाले बच्चे की देखभाल का खर्च $1.5 मिलियन से $2.4 मिलियन के बीच होने का अनुमान है।

ज़्यादातर माता-पिता के लिए, उनके बच्चों के लिए वित्तीय ज़िम्मेदारी उनके वयस्क होने पर खत्म हो जाती है। विशेष ज़रूरत वाले बच्चों के माता-पिता के लिए, वित्तीय ज़िम्मेदारी कभी खत्म नहीं हो सकती है, बल्कि कुछ माता-पिता को अपने बच्चे की देखभाल के लिए माता-पिता की सेवानिवृत्ति और माता-पिता की मृत्यु के बाद भी योजना बनानी पड़ सकती है।

वैल के अध्याय में सरकारी सहायता, विशेष आवश्यकता ट्रस्ट और एबीएलई खातों के बारे में बात की गई है, जिन्हें समझना महत्वपूर्ण है यदि आप विकलांग बच्चों की देखभाल कर रहे हैं।

वैल के अध्याय के अंत में, हम आशा करते हैं कि पाठक को लगेगा कि वह अपने और अपने बच्चे के अनिश्चित वित्तीय भविष्य के लिए आज ही आवश्यक कदम उठा सकती है। महत्वपूर्ण बात यह है कि अभी से योजनाएँ बनाने से देखभाल करने वालों के जीवन में पहले से ही मौजूद तनाव को कम करने में मदद मिलेगी।

दाना हमारा अगला किरदार है। वह 42 वर्षीय अस्पताल निदेशक है जो 2 बच्चों की परवरिश कर रही है। दाना यह पता लगाने की कोशिश कर रही है कि अपने परिवार के लिए उचित सुरक्षा कैसे बनाई जाए, अपनी सेवानिवृत्ति की योजना कैसे बनाई जाए और अपने बच्चों की कॉलेज शिक्षा के लिए पैसे कैसे बचाए जाएं। यह एक वित्तीय बाजीगरी है।

दो तिहाई अमेरिकी लोग अपने काम से मिलने वाले पूरक जीवन बीमा पर निर्भर हैं।

401k बचत के मामले में, महिलाएं पुरुषों की तुलना में 2% कम योगदान देती हैं और हमारे औसत शेष राशि पुरुषों द्वारा रखे गए शेष राशि का लगभग 1/3 है। आपको क्या लगता है ऐसा क्यों है? फिर से, यह उस कपटी लिंग वेतन अंतर पर वापस जाता है। अगर हम प्रति डॉलर केवल 82 सेंट कमा रहे हैं, तो हमारे पास रिटायरमेंट के लिए अलग से रखने के लिए बहुत ज़्यादा अतिरिक्त पैसा नहीं है।

आखिरी आंकड़ा महत्वपूर्ण है। 2022 में, अमेरिका में लगभग 16 मिलियन 529 कॉलेज बचत खाते थे, जिनमें औसत शेष राशि लगभग 26,000 डॉलर थी।

दाना के अध्याय में कर्मचारी लाभों पर चर्चा की गई है और पूरक जीवन बीमा और 401(k) योजनाओं पर ध्यान केंद्रित किया गया है। कर्मचारी लाभों, विशेष रूप से 401(k) मिलान योगदानों का लाभ उठाना, महिलाओं के लिए खेल के मैदान को समतल करने का एक तरीका है। अध्याय में कॉलेज बचत के लिए दाना के विकल्पों के बारे में भी बात की गई है। 10 साल के लिए 529 योजना में हर महीने थोड़ी सी राशि अलग करके, उसके बच्चों के पास अपने कॉलेज के खर्चों के हिस्से या अधिकांश का भुगतान करने के लिए अच्छी राशि होनी चाहिए।

हम आशा करते हैं कि डाना के अध्याय को पढ़ने वाले पाठकों को कर्मचारी लाभों और कॉलेज बचत विकल्पों की बेहतर समझ प्राप्त होगी तथा उन्हें अपने और अपने परिवार के वित्तीय भविष्य के लिए योजना बनाने का आत्मविश्वास प्राप्त होगा।

साराह ने 12 साल पहले एक अपमानजनक रिश्ते को छोड़ दिया था, उसके पास अपने शरीर पर पहने कपड़ों और 2 बेटियों के अलावा कुछ भी नहीं था। अब, 49 साल की उम्र में वह एक सफल रियल एस्टेट एजेंट है और अपनी कहानी साझा करके अन्य महिलाओं को अपमानजनक स्थिति में फंसने से बचने या उससे बाहर निकलने में मदद करती है।

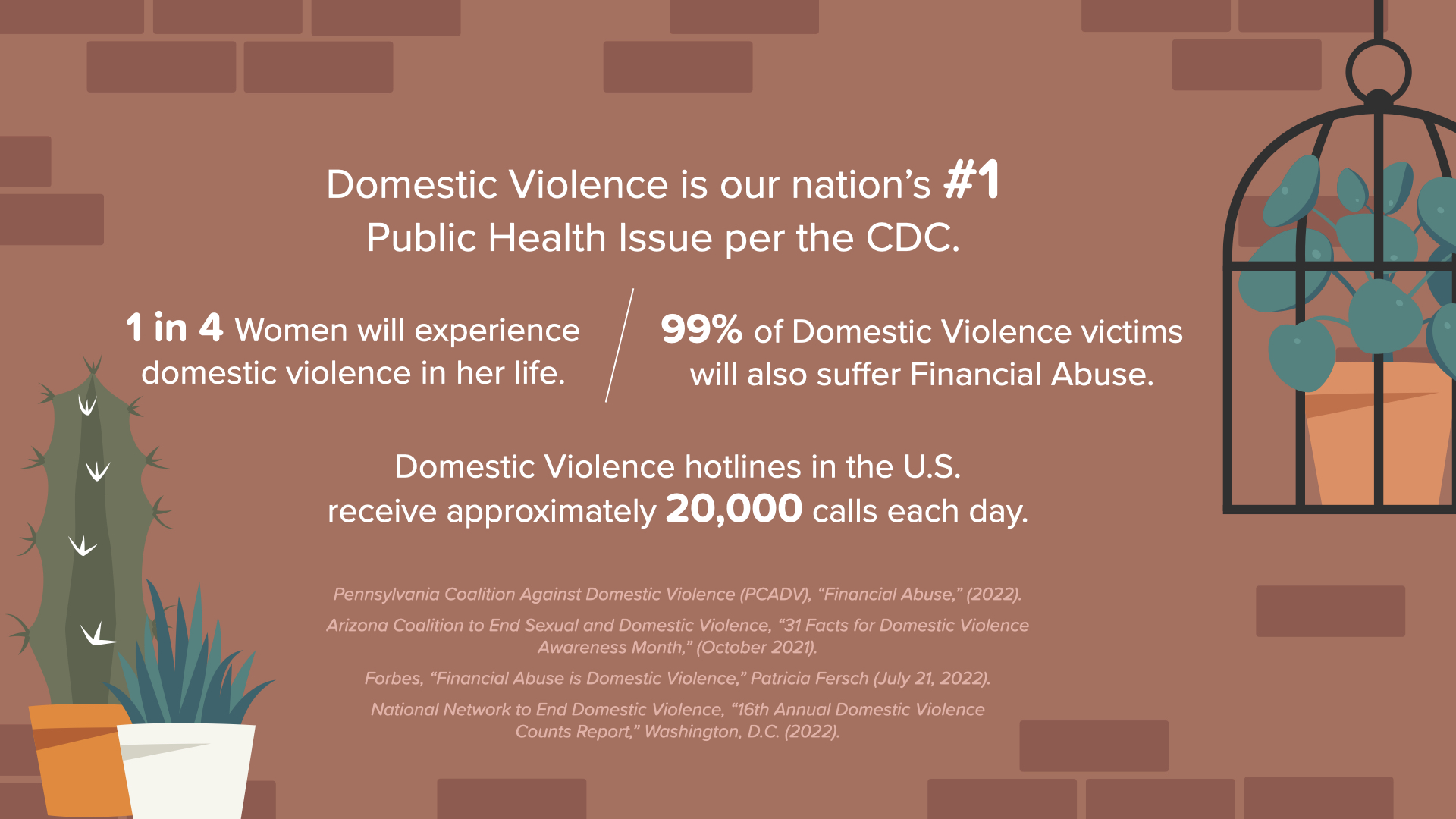

सी.डी.सी. के अनुसार घरेलू हिंसा इस देश का #1 सार्वजनिक स्वास्थ्य मुद्दा है। 4 में से 1 महिला अपने जीवन में घरेलू हिंसा का अनुभव करेगी। और, 99% पीड़ितों को वित्तीय दुर्व्यवहार का भी सामना करना पड़ेगा। अमेरिका में घरेलू हिंसा हॉटलाइन पर हर दिन लगभग 20,000 कॉल आती हैं। इसलिए, अगर हम महिलाओं और वित्त को संबोधित करने जा रहे हैं, तो हमें इस महत्वपूर्ण मुद्दे के बारे में बात करनी होगी जो कम से कम 25% महिलाओं को प्रभावित करता है।

सारा के अध्याय में संभावित रूप से आर्थिक रूप से दुर्व्यवहार करने वाले साथी के लिए खतरे के संकेतों का विवरण दिया गया है। जो महिलाएं दुर्व्यवहार की स्थिति में हैं, उनके लिए अध्याय में बचने के लिए व्यक्तिगत वित्तीय सुरक्षा योजना बनाने के लिए एक चेकलिस्ट दी गई है। छोड़ने के बाद, कुछ महिलाओं को कर्ज और खराब क्रेडिट स्कोर के अलावा कुछ नहीं होने पर फिर से शुरुआत करनी पड़ती है। इसलिए, अध्याय बताता है कि सीमित संसाधनों के साथ कैसे शुरुआत की जाए।

हम चाहते हैं कि इस अध्याय से जुड़ी महिलाएं योजना बनाकर, पैसे जमा करके और परिवार और समुदाय के संसाधनों से मदद लेकर नियंत्रण वापस पाने के बारे में आशावान महसूस करें। अल्पावधि में फिर से शुरुआत करना कठिन होगा, लेकिन लंबे समय में उसी स्थिति में बने रहना कहीं ज़्यादा कठिन होगा।

मेई 56 साल की हैं और इतिहास की प्रोफेसर हैं। उन्हें अपने बूढ़े पिता की देखभाल करनी पड़ती है और अपने वयस्क बेटे की मदद करनी पड़ती है। दोनों अब उनके साथ रहते हैं और वह अपने वित्तीय भविष्य से समझौता किए बिना अपने प्रियजनों की देखभाल करने में मदद करने का तरीका तलाश रही हैं।

महिलाएं अवैतनिक देखभाल करने वालों का लगभग 2/3 हिस्सा हैं और पुरुषों की तुलना में देखभाल करने में लगभग 50% अधिक समय व्यतीत करती हैं। महिला देखभाल करने वालों के गरीबी में फंसने की संभावना लगभग 3 गुना अधिक है और सामाजिक सुरक्षा पर पूरी तरह से निर्भर रहने की संभावना 5 गुना अधिक है। लगभग ¼ अमेरिकी वयस्क सैंडविच पीढ़ी का हिस्सा हैं - जो वृद्ध माता-पिता और वयस्क बच्चों की देखभाल करते हैं।

मेई के अध्याय में, हम बहु-पीढ़ीगत वित्तीय नियोजन के लिए एक चेकलिस्ट प्रदान करते हैं। सबसे पहले और सबसे महत्वपूर्ण बात यह है कि मेई को अपने परिवार की देखभाल करने में मदद करने के लिए अपनी सेवानिवृत्ति बचत या दीर्घकालिक देखभाल योजना से समझौता नहीं करना चाहिए। यह विमान में सुरक्षा व्याख्यान की तरह है - अपने प्रियजन पर ऑक्सीजन मास्क लगाने से पहले अपना ऑक्सीजन मास्क लगाएँ। अध्याय में एक और महत्वपूर्ण बिंदु यह है कि मेई, उसके पिता और उसके बेटे को बैठकर अपने वित्त के बारे में खुलकर बातचीत करनी चाहिए। हम में से बहुत से लोग नहीं चाहते कि हमारे परिवार चिंता करें या सोचें कि वे बोझ हैं, लेकिन अगर हर कोई स्थिति को जानता है, तो हर कोई अधिक पैसा लाकर या खर्च कम करके योगदान करने के तरीके खोज सकता है।

मेई का अध्याय पढ़ने के बाद, महिलाओं को संतुष्टि और राहत की भावना महसूस होनी चाहिए कि वे अपने परिवार की देखभाल करने में मदद कर सकती हैं और अपने वित्तीय लक्ष्यों को प्राप्त करने में भी सफल हो सकती हैं।

62 साल की उम्र में, होप ने रिटायरमेंट में अपने विकल्पों पर विचार करना शुरू कर दिया है। उसने सोचा कि वह और उसके तीस साल के पति एक साथ रिटायरमेंट का आनंद लेंगे। होप ने कभी नहीं सोचा था कि तलाक हो जाएगा। रिटायरमेंट से पहले बचत करने के लिए बस कुछ साल बचे हैं, वह यह सुनिश्चित करना चाहती है कि उसे तलाक में वह सब कुछ मिले जिसका वह हकदार है और वह खुद के लिए सही निर्णय ले सके कि उसे सामाजिक सुरक्षा लाभ कब प्राप्त करना है।

तलाक लेने वाले 36% जोड़े 50 वर्ष से अधिक आयु के हैं। तलाक से गुजरने वाली वृद्ध महिलाओं के जीवन स्तर में 45% की गिरावट देखी जाती है। 42% वृद्ध महिलाएं अपनी आय के 50% या उससे अधिक के लिए सामाजिक सुरक्षा पर निर्भर हैं।

होप जैसी महिलाओं की मदद करने के लिए जो बाद में जीवन में तलाकशुदा हो जाती हैं, उसका अध्याय उन चीजों की तलाक चेकलिस्ट प्रदान करता है जिन्हें करना चाहिए और दस्तावेजों को इकट्ठा करना चाहिए। एक मजबूत अनुशंसा यह है कि अपने अधिकारों की वकालत करने के लिए पेशेवरों की एक टीम रखें, खासकर जब आप गहरी भावनाओं के कारण ऐसा करने में सक्षम नहीं हों। अध्याय आगे विस्तार से बात करता है कि सामाजिक सुरक्षा लाभों का दावा कब करें और क्या आप अपने पूर्व पति के कमाई रिकॉर्ड के आधार पर लाभों का दावा करने के हकदार हैं। इसका उत्तर हां है यदि आप कम से कम 10 साल से विवाहित थे, आपने पुनर्विवाह नहीं किया है, और आपकी उम्र 62 वर्ष या उससे अधिक है। जब तक आपका पूर्व जीवित है, आप उसके सामाजिक सुरक्षा लाभ का 50% तक दावा करने के हकदार हो सकते हैं। उनकी मृत्यु के बाद, आप उनके लाभ का 100% दावा करने में सक्षम हो सकते हैं। तो देवियों, अपने पूर्व पति का पीछा न करें और बिल्कुल भी किसी हिट मैन को न रखें

होप के अध्याय के अंत में, हम चाहते हैं कि पाठक तलाक जैसे विनाशकारी आश्चर्य के सामने भी आशावान महसूस करें। पेशेवरों की एक टीम के साथ जो आपके अधिकारों की वकालत करेंगे, आप अपने वित्तीय भविष्य के लिए एक योजना बना सकते हैं। और, सामाजिक सुरक्षा की बेहतर समझ के साथ, आप यह तय कर सकते हैं कि आपके लिए लाभ का दावा करने का सही समय कब है।

फातिमा 73 साल की हैं और उन्हें घर पर रहकर माँ बनना बहुत पसंद है। उन्होंने सभी वित्तीय निर्णय अपने पति पर छोड़ दिए। दुर्भाग्य से, उनके पति का हाल ही में निधन हो गया और फातिमा को नहीं पता कि उन्हें कौन से बिल चुकाने हैं या उनके पास क्या निवेश है। वह नहीं जानती कि कहाँ से शुरुआत करनी है, और जब वह अपने पति के वित्तीय पेशेवर से पूछती है, तो वह बिना कुछ बताए बस इतना कहता है कि वह ठीक रहेगी।

आधी विवाहित महिलाएँ निवेश और दीर्घकालिक वित्तीय निर्णय अपने पति पर छोड़ देती हैं। आज अमेरिका में 11 मिलियन से ज़्यादा विधवा महिलाएँ हैं। 65 वर्ष या उससे ज़्यादा उम्र की 51% विधवा महिलाएँ सालाना 22,000 डॉलर से कम पर गुज़ारा करती हैं। मुझे नहीं पता कि कोई ऐसा कैसे करता है।

70% विधवाएँ अपने पति की मृत्यु के एक साल के भीतर ही उनके वित्तीय पेशेवर को छोड़ देती हैं। आपको क्या लगता है ऐसा क्यों है? शायद उसने उनकी ज़रूरतों या लक्ष्यों पर ध्यान नहीं दिया। और, शायद वह जानना नहीं चाहती थी, लेकिन वित्तीय पेशेवरों को यह सुनिश्चित करना चाहिए कि वे जोड़े में दोनों सदस्यों की वित्तीय ज़रूरतों और लक्ष्यों को संबोधित कर रहे हैं।

दुर्भाग्य से, कई बेबी बूमर महिलाएं खुद को फातिमा जैसी स्थिति में पाती हैं। यह अध्याय विधवाओं के लिए एक चेकलिस्ट प्रदान करता है कि उनके पति की मृत्यु के बाद उन्हें क्या करना चाहिए। यह बहुत भारी पड़ सकता है इसलिए हमने इसे चरणों में विभाजित किया है। इस अध्याय में एक महत्वपूर्ण बिंदु यह है कि महिलाओं को अपना स्वयं का क्रेडिट इतिहास और क्रेडिट स्कोर चाहिए। फातिमा जैसी महिलाओं के लिए जो अपने पति के क्रेडिट कार्ड पर नामित उपयोगकर्ता हैं, जब वह मर जाता है, तो उनके पास अपना कोई क्रेडिट इतिहास या क्रेडिट स्कोर नहीं होता है, इसलिए उनके लिए कार खरीदना या रहने के लिए घर खरीदना या किराए पर लेना मुश्किल होता है। और, जो महिलाएं एक नया वित्तीय पेशेवर ढूंढना चाहती हैं, उनके लिए फातिमा का अध्याय इस बारे में बेहतरीन सुझाव देता है कि उन्हें कहाँ देखना चाहिए और क्या सवाल पूछने चाहिए।

इस अध्याय को पढ़ने के बाद, हम चाहते हैं कि महिलाओं को यह विश्वास हो कि वे आगे बढ़ सकती हैं और सीख सकती हैं कि पैसा कैसे काम करता है। कभी भी बहुत देर नहीं होती और आप कभी भी बहुत बूढ़े नहीं होते। आपके द्वारा चुने गए विश्वसनीय पेशेवरों की मदद से, आप अपने पैसे और वित्तीय भविष्य पर नियंत्रण रख सकते हैं।

जेन हमारी किताब का आखिरी किरदार है। वह 86 साल की है और जब तक उसके बच्चे स्कूल नहीं गए, तब तक वह घर पर ही रहती थी। उसके पति के सेवानिवृत्त होने के बाद उसने अपने पति और बेटों के लिए सहायक के रूप में काम किया। जेन परिवार के पैसे के बारे में निर्णय लेने में बराबर की भागीदार थी और हमेशा उससे सवाल पूछती थी। जेन के लिए, उसकी चिंता उसके परिवार की महिलाओं की भावी पीढ़ियों के लिए है।

80% महिलाएँ अकेली मरती हैं, जबकि 80% पुरुष विवाहित मरते हैं। फिर भी, जैसा कि हमने फातिमा के अध्याय में देखा, आधी महिलाएँ वित्तीय मामलों को अपने पतियों पर छोड़ देती हैं। 42% महिलाओं को डर है कि 80 की उम्र तक उनके पास पैसे खत्म हो जाएँगे। 77% महिलाओं का कहना है कि वे पैसे को इस नज़रिए से देखती हैं कि यह उनके परिवार के लिए क्या कर सकता है। और, हमने पूरी किताब में यही देखा है क्योंकि महिलाएँ देखभाल करने वाली होती हैं।

अपने 86 वर्षों के जीवन में, जैन ने ये सब देखा है:

• 13 मंदी वाले बाजार

• 13 बुल मार्केट

• 12 मंदी

• उच्च मुद्रास्फीति की 6 अवधियाँ

• 2008-2009 की महामंदी और

• 2009 से 2020 तक सबसे लंबा बुल मार्केट।

क्योंकि जेन और उनके पति ने 7 मनी माइलस्टोन का पालन किया और अपनी दीर्घकालिक योजना पर अड़े रहे, वे एक घर खरीदने, अपने बच्चों को कॉलेज भेजने और अच्छी तरह से रिटायर होने में सक्षम थे। उन्होंने रास्ते में समायोजन किया लेकिन अपने दीर्घकालिक लक्ष्यों को कभी नहीं खोया। जेन और उनके पति ने बाजार या अर्थव्यवस्था में जो कुछ भी हो रहा था, उसके प्रति भावनात्मक रूप से अचानक प्रतिक्रिया नहीं की। उसके पति का निधन हो चुका है, लेकिन जेन के पास अपना घर और कार है, उस पर कोई कर्ज नहीं है, वह अपने पोते-पोतियों और परपोते-परपोतियों से मिलने के लिए नियमित रूप से यात्रा करती है और अगली पीढ़ियों के लिए पैसे अलग रखती है।

पिछले 60 सालों में, जेन ने लैंगिक वेतन अंतर को 1963 में 60 सेंट से कम होते देखा है, जब राष्ट्रपति कैनेडी ने समान वेतन अधिनियम पर हस्ताक्षर किए थे। 30 साल बाद, 1990 में, लैंगिक वेतन अंतर 70 सेंट पर था। और, 30 साल बाद, 2021 में और आज, लैंगिक वेतन अंतर एक पुरुष द्वारा अर्जित प्रत्येक डॉलर के लिए 82 सेंट पर है। जेन की उम्मीद है कि उनकी पोतियों और परपोतियों को 1963 में वादा किए गए समान वेतन को देखने के लिए 30 साल और इंतजार नहीं करना पड़ेगा।

पिछले 50 सालों में, जैन ने महिलाओं को शैक्षणिक सफलता प्राप्त करने में अविश्वसनीय प्रगति करते देखा है। शीर्षक IX 1972 में पारित किया गया था और शैक्षिक कार्यक्रमों में लिंग भेदभाव को प्रतिबंधित किया गया था। उस समय, केवल 8% महिलाओं ने कॉलेज की डिग्री हासिल की थी। एक पीढ़ी बाद, महिलाओं ने सभी कॉलेज की डिग्री का लगभग 60% अर्जित किया। इसलिए, जैन को उम्मीद है कि उनकी पोतियाँ और परपोतियाँ वह सब हासिल कर सकती हैं जो वे अपने मन में ठान लें। वह इस दुनिया में उनके प्रभाव को देखने के लिए उत्सुक हैं।

जान के अध्याय को पढ़ने के बाद, महिलाओं को प्रेरित होना चाहिए और पैसे कैसे काम करते हैं यह सीखकर और बुनियादी वित्तीय अवधारणाओं और 7 मनी माइलस्टोन को लागू करके अपने वित्त पर नियंत्रण रखने पर गर्व की भावना होनी चाहिए। आपका जीवन और निश्चित रूप से बाजार कई उतार-चढ़ाव से गुजरेगा, लेकिन आपको अपने वित्तीय लक्ष्यों को प्राप्त करने के लिए अपनी दीर्घकालिक योजना के प्रति सच्चे रहना चाहिए।

तो, एक बार जब आप पुस्तक पढ़ लेंगे, तो आपके अगले कदम क्या होंगे?

आइए उन बातों से शुरू करें जिन पर हमने इस प्रस्तुति के आरंभ में चर्चा की थी।

• पैसों के बारे में बात करें

• अपनी वित्तीय स्थिति जानें

• अनावश्यक चीजों को हटाएँ

• अपने वित्तीय लक्ष्य अल्पावधि, मध्यम अवधि और दीर्घावधि के लिए निर्धारित करें

• अपने लक्ष्य को पूरा करने के लिए योजना बनाएं

• अधिक से अधिक धन बचाएं और निवेश करें, भले ही वह प्रतिदिन थोड़ा-थोड़ा ही क्यों न हो

• और, यह सीखते रहें कि पैसा कैसे काम करता है।

फिर, हम आपको 2 अतिरिक्त कदम उठाने की सलाह देते हैं।

• किसी वित्तीय पेशेवर के साथ साझेदारी करें। जिस व्यक्ति ने आपको इस मीटिंग में शामिल होने के लिए आमंत्रित किया है, उसके साथ अपॉइंटमेंट लें ताकि वह आपके वित्त पर नियंत्रण रखने के लिए आपके साथ सहयोग कर सके।

• दूसरा, अपने ज्ञान को दूसरों के साथ साझा करने पर विचार करें, विशेषकर अपने जीवन में शामिल महिलाओं के साथ, जैसा कि मैं आज आपके साथ कर रहा हूँ।

अपने पैसे पर नियंत्रण रखने से, आप अपने लिए मनचाही जीवनशैली बनाने में सक्षम हो जाते हैं। मैं पैसे के काम करने के तरीके को जानकर और एक वित्तीय पेशेवर के रूप में काम करके अपने और अपने परिवार के लिए मनचाही जीवनशैली बना रही हूँ जो अन्य महिलाओं और परिवारों की मदद करती है। मैं लोगों, खासकर महिलाओं को यह सिखाते हुए एक व्यवसाय बना रही हूँ कि पैसा कैसे काम करता है।

(वक्ता को अपने जीवन से एक उदाहरण देना चाहिए कि कैसे एक वित्तीय पेशेवर होने से उसका जीवन बदल गया है। किसी विशिष्ट धनराशि के बारे में बात न करें, बल्कि अपने जीवन में अधिक धन होने के लाभों के बारे में बात करें, जैसे कि नई कार या नया घर, या कर्ज चुकाना, या अपने बच्चों की कॉलेज शिक्षा का खर्च उठाना।)

आप अपने लिए कैसी जीवनशैली चाहते हैं? क्या आप उसे अपनाने के लिए अभी से कदम उठा रहे हैं?