सुप्रभात/दोपहर/शाम। यह TheMoneyBooks Essentials है। यह वह जगह है जहाँ आप सीखेंगे कि जब आपके पैसे की बात आती है तो 'मूर्ख बनना बंद करो'। मैं __________ हूँ और मैं इस सत्र के लिए आपका वित्तीय शिक्षक बनूँगा। मेरा लक्ष्य आपको रिकॉर्ड समय में अपनी वित्तीय साक्षरता यात्रा के लिए एक ठोस शुरुआत देना है।

वीडियो

पहला निर्णय जो आपको करना चाहिए वह सरल है: क्या आप मूर्ख की मानसिकता चुनेंगे या आप अमीरों की तरह सोचना सीखेंगे? यह तथ्य कि आपने आज कक्षा में भाग लिया है, यह संकेत है कि आप सही रास्ते पर हैं। और यहाँ एक अच्छी खबर है - अमीरों की तरह सोचने के लिए आपको अमीर होने की ज़रूरत नहीं है - आपको केवल ज्ञान और कार्रवाई की आवश्यकता है। अब आपके पास वह ज्ञान प्राप्त करने का अवसर है जो आपको कार्रवाई करने के लिए तैयार करेगा!

वित्तीय निरक्षरता दुनिया में #1 आर्थिक संकट है। हम जानते हैं कि 'बेवकूफ' शब्द अपमानजनक लगता है। दुर्भाग्य से, यह किसी ऐसे व्यक्ति का वर्णन करने का सबसे अच्छा तरीका है जिसका फायदा उठाया जा सकता है क्योंकि उन्हें नहीं पता कि चीजें कैसे काम करती हैं। और यह न जानना कि पैसा कैसे काम करता है, बेकार है। यह आपका समय, आपकी स्वतंत्रता और यहां तक कि आपकी आय को भी चूस सकता है। अब यह बहुत बुरा है!

दुनिया में 5 बिलियन से ज़्यादा लोग वित्तीय रूप से अशिक्षित माने जाते हैं। यह हाल ही में हुए एक वैश्विक अध्ययन के चौंकाने वाले नतीजों का संदर्भ देता है। अध्ययन में, दुनिया में सिर्फ़ 30% लोगों को वित्तीय रूप से साक्षर माना जाता है। अध्ययन में एक प्रश्नोत्तरी का इस्तेमाल करके यह पता लगाया गया कि दुनिया भर के देशों के ज़्यादातर लोग पैसे के बारे में कुछ सरल सवालों के सही जवाब देने में असमर्थ थे। यह क्लास आपको उन सवालों के जवाब सिखाएगी - और कई और भी। यही कारण है कि मैं यह कोर्स पढ़ाता हूँ और उम्मीद है कि यही कारण है कि आप यहाँ हैं।

इन आंकड़ों पर गौर करें। क्या आप यकीन कर सकते हैं कि लगभग आधे अमेरिकियों के पास 400 डॉलर की आपातकालीन स्थिति को कवर करने, या अपने छात्र ऋण का भुगतान समय पर करने, या अपने क्रेडिट कार्ड का भुगतान करने, या यहां तक कि रिटायरमेंट पर विचार करने के लिए भी पर्याप्त धन नहीं है? लेकिन आपके और इस सत्र में मौजूद सभी लोगों के लिए अच्छी खबर है। ज्ञान और कार्रवाई के साथ, हम इन आंकड़ों को बदल सकते हैं।

यह कैसे हुआ? एक तरीका यह है कि केवल 28 राज्य ही आपको हाई स्कूल में पैसे पर एक क्लास लेने के लिए बाध्य करते हैं - और जो करते हैं, वे केवल चेक बुक को संतुलित करने जैसे विषयों के साथ सतह को खरोंचते हैं। क्या आपको लगता है कि यह पर्याप्त है? कितने प्रतिशत स्कूल सेक्स एड, लैक्रोस और ब्रॉडकास्ट पत्रकारिता पढ़ाते हैं? लगभग 50 में से 50। आप इस तरह की बातें नहीं बना सकते। यह मेरे लिए भी कोई मतलब नहीं रखता।

सकर चक्र से मिलिए। यह मूर्खतापूर्ण खर्च और कम ब्याज वाली बचत का जाल है जो महीने दर महीने, साल दर साल चलता रहता है और धीरे-धीरे आपके अमीर, स्वतंत्र और नियंत्रण में रहने की क्षमता को खत्म कर देता है। हर दो हफ़्ते में यह चक्र दोहराया जाता है- बहुत ज़्यादा बाहर खाना, अनावश्यक ऑनलाइन खरीदारी, एक और स्ट्रीमिंग सब्सक्रिप्शन। ज़्यादातर लोग जानते हैं कि पैसे कैसे कमाएँ और खर्च करें- लेकिन बस इतना ही। सकर चक्र को तोड़ने का समय आ गया है।

अपने रिटायरमेंट को एक हवाई जहाज़ की तरह समझें - इसे उड़ने के लिए दोनों पंखों की ज़रूरत होती है। सामाजिक सुरक्षा और आपका 401(k) - अगर आपके पास है - रिटायरमेंट में आपके द्वारा नियोजित आय का एक पंख बना सकता है। दूसरा पंख पूरी तरह से आप पर निर्भर है - आपकी ज़िम्मेदारी। अगर आप अपनी रिटायरमेंट से पहले की आय के कम से कम 80% पर जीने की उम्मीद करते हैं, तो आपको इस बारे में गंभीर होना होगा कि आप क्या बचाते हैं। कठोर सच्चाई यह है कि कोई भी पीढ़ी आज की वित्तीय वास्तविकताओं के लिए पर्याप्त बचत नहीं कर रही है - उन संख्याओं को देखें - मिलेनियल्स, जेन-एक्सर्स, बेबी बूमर्स - जब बात दूसरे पंख की आती है तो ये सभी मुश्किल में हैं। क्या आपके पास अपनी रिटायरमेंट को ज़मीन पर उतारने के लिए पर्याप्त बचत होगी? अगर आप निश्चित नहीं हैं, तो इस ज़िम्मेदारी पर चर्चा करने के लिए तुरंत अपने वित्तीय पेशेवर से बातचीत करें।

भले ही आप अपनी रिटायरमेंट की योजना बना लें, लेकिन क्या आपके पास अपनी बाकी की जिंदगी के लिए पर्याप्त आय होगी? या आपके पास पैसे खत्म हो जाएंगे? यहां एक उदाहरण दिया गया है जो संख्याओं और बचत में कमी की संभावना पर एक उज्ज्वल प्रकाश डालेगा। यदि आप हर महीने पर्याप्त रिटर्न दर पर पर्याप्त बचत नहीं करते हैं, तो आपकी बचत कम हो सकती है, जिससे आपकी रिटायरमेंट आय और जीवनशैली जोखिम में पड़ सकती है। आपकी कमी के आधार पर, आपको फिर से कार्यबल में प्रवेश करना पड़ सकता है, कम खर्च में जीवन जीने के लिए अपनी जीवनशैली में कटौती करनी पड़ सकती है, या अपने बच्चों के साथ रहना पड़ सकता है। यह कैसा लगता है? कमी को देखें - आपने जो बचाया और आपको कितनी जरूरत है, उसके बीच का धूसर क्षेत्र? इस अंतर को पाटना हर अमेरिकी और उनके वित्तीय पेशेवर का ध्यान होना चाहिए।

जब आप इसे पूरा कर लेते हैं तो यह इस तरह दिखता है - अंतर समाप्त हो गया - सेवानिवृत्ति बचत लक्ष्य प्राप्त हो गया। इस व्यक्ति के पास एक विश्वसनीय आय होगी क्योंकि उन्होंने आवश्यक राशि बचाई और जिस सेवानिवृत्ति की उन्होंने कल्पना की थी उसे संभव बनाने के लिए आवश्यक बचत तक पहुँचने के लिए आवश्यक रिटर्न की दर प्राप्त की। उनके पास अपने बच्चों के लिए विरासत के रूप में छोड़ने के लिए भी पैसा बच सकता है। यह कैसा लगता है? आप अपने वित्तीय पेशेवर के साथ मिलकर यह पता लगा सकते हैं कि आपके नंबर क्या होने चाहिए।

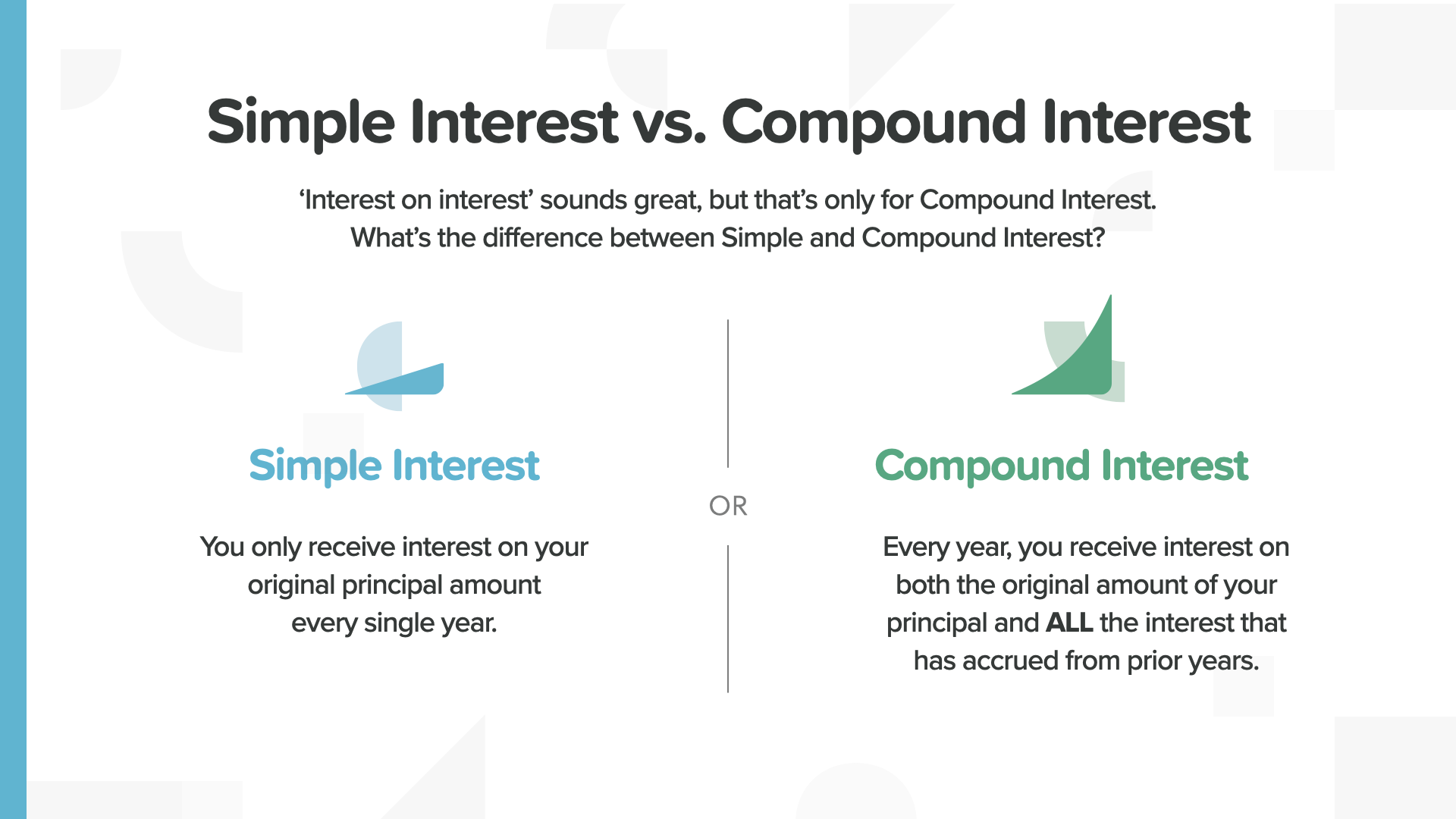

आइए कुछ मिनट चक्रवृद्धि ब्याज की शक्ति के बारे में जानें। चक्रवृद्धि ब्याज की शक्ति का मतलब है समय के साथ पैसे की वृद्धि की संभावना, जो "चक्रवृद्धि" के जादू का लाभ उठाकर होती है, जो कि जमा की गई राशि पर दिया जाने वाला ब्याज और पहले चुकाए गए सभी ब्याज को जोड़कर होता है। या जैसा कि ज़ोई कहते हैं - ब्याज पर ब्याज।

साधारण और चक्रवृद्धि ब्याज में बहुत अंतर है। एक तो वही रहता है, और दूसरा बढ़ता ही रहता है।

साधारण ब्याज के साथ, मूल $1,500 बढ़कर $8,250 हो जाता है। 50 साल की प्रतीक्षा अवधि के लिए यह बहुत ज़्यादा नहीं लगता।

चक्रवृद्धि ब्याज के साथ, $1,500 उसी 50 साल की अवधि में $132,777 हो जाता है - 16 गुना ज़्यादा पैसा! ध्यान दें कि बाद के वर्षों में ग्राफ का वक्र कैसे अधिक तीव्र हो जाता है क्योंकि चक्रवृद्धि की शक्ति वास्तव में बढ़ जाती है। चक्रवृद्धि वृद्धि की घातीय शक्ति - यही आप चाहते हैं!

25 से 67 वर्ष की आयु के बीच हर महीने अलग-अलग रिटर्न पर बचाए गए $178 बहुत अलग परिणाम देते हैं। ज़्यादातर लोग इसे नहीं समझते हैं - यही वजह है कि वे अपने पैसे बचाने के लिए दुर्भाग्यपूर्ण जगहों को चुनते हैं।

हर महीने और समय के हिसाब से जोड़ी गई राशि एक जैसी ही होती है। केवल बदलाव रिटर्न की दर में होता है। इसका मतलब 9% बनाम 1% पर 797% ज़्यादा पैसा हो सकता है - यानी लगभग $900,000 का अंतर! जैसा कि आप देख सकते हैं, आपकी रिटर्न की दर वह निर्णायक कारक हो सकती है जो आपकी रिटायरमेंट बचत के अंतर को कम करती है या आपको एक महत्वपूर्ण कमी के साथ छोड़ देती है। यही कारण है कि अल्बर्ट आइंस्टीन ने कहा कि चक्रवृद्धि ब्याज अब तक की सबसे बड़ी गणितीय खोज थी!

हम सभी समय बरबाद करने के दोषी हैं। यह तब और भी महंगा पड़ता है जब आप उस समय के दौरान पैसे का मूल्य खो देते हैं। आपको कभी भी समय वापस नहीं मिलता... या खोया हुआ पैसा। लेकिन पैसे के समय मूल्य का लाभ उठाने के लिए आप 3 कदम उठा सकते हैं। अभी शुरू करें, नियमित रूप से बचत करें और धैर्य रखें।

पहले से शुरू करना हमेशा एक अच्छा विचार है। यह एक महत्वपूर्ण अंतर ला सकता है। इस मामले में, 22-30 की उम्र में बचत करना 30-67 की उम्र से बेहतर है। यहाँ, सारा ने 4.75 गुना कम पैसे बचाकर $110,892 ज़्यादा कमाए।

यहाँ संख्याओं की एक तस्वीर है जो इसे उम्र के हिसाब से विभाजित करती है। रिटायरमेंट पर आप जो भी मिलियन चाहते हैं, उसके लिए आप देख सकते हैं कि आपको हर महीने कितनी राशि बचानी होगी। 30 साल की उम्र में, रिटायरमेंट पर $1 मिलियन पाने के लिए आपको हर महीने $282 की बचत करनी होगी। लेकिन अगर आप 40 साल की उम्र तक इंतज़ार करते हैं, तो आपको हर महीने $731 की बचत करनी होगी। किसी समय, आप अपनी मासिक बचत राशि को पूरा करने की अपनी क्षमता से आगे निकल जाएँगे। आप बस इसे वहन नहीं कर पाएँगे। उस समय, आपके पास 2 विकल्प होंगे—अपने सपनों को छोटा करना, या ज़्यादा पैसे कमाने का कोई तरीका ढूँढ़ना।

आज केवल 15% वयस्क ही अपने माता-पिता से विरासत प्राप्त करने की उम्मीद करते हैं। यदि आप अपने बच्चों को उनकी सेवानिवृत्ति पर $1 मिलियन देना चाहते हैं, तो कौन सा विकल्प अधिक यथार्थवादी है? आप या तो उन्हें वयस्क होने पर प्रत्येक को $1 मिलियन नकद देते हैं और आपके पास पर्याप्त बचत होती है - या - आप प्रत्येक बच्चे के लिए उस राशि का एक अंश बचाने की योजना बनाते हैं जब वे छोटे होते हैं।

इस स्लाइड के स्पीकर नोट्स के लिए 15% आँकड़ों का स्रोत: न्यूयॉर्क लाइफ, जुलाई 2023, "'ग्रेट वेल्थ ट्रांसफर' चल रहा है, लेकिन विरासत की उम्मीद कर रहे लगभग आधे लोग इसे प्रबंधित करने के लिए तैयार नहीं हैं, न्यूयॉर्क लाइफ वेल्थ वॉच सर्वे में पाया गया।" https://www.newyorklife.com/newsroom/2023/new-york-life-wealth-watch-great-wealth-transfer

हम जानते हैं कि रिटायरमेंट की उम्र वाले माता-पिता के लिए वयस्क बच्चों के लिए विरासत को सुरक्षित रखना कितना मुश्किल होता है। वरिष्ठ नागरिकों के लंबे समय तक जीवित रहने के कारण, उनकी लगभग सारी बचत दशकों के खर्चों को पूरा करने के लिए आवश्यक हो सकती है, जिसमें चिकित्सा बिल और दीर्घकालिक देखभाल शामिल हैं। दीर्घायु की यह नई वास्तविकता पुराने तरीके से विरासत छोड़ने की संभावना को खत्म कर सकती है।

तो, क्या आप आज सीखे गए पैसे के सिद्धांतों का उपयोग अपने बच्चे या नाती-नातिन के लिए 1 मिलियन डॉलर बचाने में कर सकते हैं? यह आपके सोचने से कहीं ज़्यादा आसान हो सकता है।

इस उदाहरण में, डाना एक बार में 13,000 डॉलर अलग रखती है और अपनी बेटी के जन्म से लेकर 67 वर्ष की होने तक उसे वहीं रखती है। यह 6.5% की दर से बढ़कर 1 मिलियन डॉलर से थोड़ा अधिक हो जाता है।

यदि दाना अपनी बेटी के हाई स्कूल से स्नातक होने तक प्रतीक्षा करती है, तो उसकी बेटी को 67 वर्ष की आयु होने पर केवल 300,000 डॉलर ही मिलेंगे। 18 वर्ष में कितना अंतर आ सकता है!

हेक्टर के पास 13,000 डॉलर यूं ही पड़े नहीं रहते, लेकिन फिर भी वह चाहता है कि उसका बेटा 1 मिलियन डॉलर के साथ रिटायर हो। वह और उसके रिश्तेदार मिलकर अभी सिर्फ 2,500 डॉलर और फिर अगले 4 सालों तक हर महीने सिर्फ 250 डॉलर बचा सकते हैं। फिर जादू की तरह, वे भी लक्ष्य हासिल कर लेंगे - उसका बेटा भी 1 मिलियन डॉलर के साथ रिटायर हो जाएगा।

अगर हेक्टर अपने बेटे के 18 साल का होने तक इंतजार करता है, तो यह वैसी ही कहानी है जैसे अगर डाना ने इंतजार किया होता... उनके बच्चों को मिलने वाली रकम बहुत कम है। 300,000 डॉलर से थोड़ा ज़्यादा।

अब आप समझ गए होंगे कि हम इस रणनीति को मिलियन डॉलर बेबी क्यों कहते हैं। एक दिन आपके बच्चे कितने आभारी होंगे - शायद जब आप चले जाएँगे - कि उनके माता-पिता ने उनके भविष्य के बारे में सोचा, पैसे के काम करने के तरीके को जाना और उनका ख्याल रखने के लिए प्यार से काम किया? यह एक ऐसा 'धन्यवाद' है जो आपकी विरासत को हमेशा के लिए बदल सकता है।

क्या आप मजे कर रहे हैं? यह मेरा पसंदीदा हिस्सा है। अब 72 का नियम सीखने का समय आ गया है। क्या आप में से किसी ने इसके बारे में पहले कभी सुना है? यह एक कम जाना-पहचाना मानसिक गणित शॉर्टकट है जिसका इस्तेमाल अमीर लोग सालों से करते आ रहे हैं। हर किसी को इसे जानना चाहिए। आप बस किसी भी ब्याज दर को 72 नंबर से विभाजित करें और यह आपको बताता है कि आपके पैसे को दोगुना होने में कितना समय लगता है। अगर आप पैसे बचाते हैं तो यह आपके लिए काम करता है। अगर आप पैसे उधार लेते हैं तो यह आपके खिलाफ काम करता है। 1% पर, $1 को $2 में बदलने में 72 साल लगते हैं। यह एक लंबा समय है। क्या कोई जानबूझकर ऐसा करेगा? फिर भी बहुत से लोग इतनी कम या उससे भी कम दरें चुनते हैं।

जैसा कि आप देख सकते हैं, आपको जितना बेहतर रिटर्न मिलेगा, उतनी ही तेज़ी से आपका पैसा दोगुना हो सकता है। 3% पर, हर 24 साल में... 6% पर, हर 12 साल में... 9% पर, हर 8 साल में... और 12% पर, हर 6 साल में। अब यह ज़्यादा सही है।

0.15% की प्रतिफल दर से, यदि आप इसे 72 से भाग दें, तो आपके पैसे को दोगुना होने में 480 वर्ष लगेंगे। जैसा कि क्लार्क कहते हैं, उनके परपोते-परपोतियों को भी यह पसंद आएगा।

और, बस इतना ही कि हम स्पष्ट हैं, वही जगह जो आपको 0.15% देती है, क्रेडिट कार्ड के लिए आपसे 22% या उससे अधिक शुल्क ले सकती है। इसका मतलब है कि उनका पैसा हर 3.2 साल में दोगुना हो जाता है। अब आप समझ गए होंगे कि किताब का उपशीर्षक "स्टॉप बीइंग ए सकर" क्यों है। आपको यह जानने की ज़रूरत है कि पैसा आज कैसे काम करता है, कल नहीं - आज।

अब, हम आपको 7 मनी माइलस्टोन के बारे में बताएँगे। यह आपकी चरण-दर-चरण कार्य योजना है जिसे आज आप जहाँ हैं, वहाँ से वित्तीय सुरक्षा और स्वतंत्रता तक पहुँचने के लिए आपको मार्ग निर्धारित करने में मदद करने के लिए डिज़ाइन किया गया है। अच्छी खबर यह है कि इन माइलस्टोन से लाभ उठाने के लिए कोई भी व्यक्ति बहुत आगे या बहुत पीछे नहीं है।

प्रत्येक मील का पत्थर आपको अपने वित्तीय शिखर तक पहुँचने में मदद करने के लिए एक महत्वपूर्ण कदम है। आज हम साथ में जो समय बिता रहे हैं, उसके कारण आप अवधारणा-दर-अवधारणा, रणनीति-दर-रणनीति अपनी वित्तीय साक्षरता बढ़ा रहे हैं - अपने व्यक्तिगत वित्त पर नियंत्रण रखना सीख रहे हैं, जो आपको एक वित्तीय पेशेवर के साथ अपनी स्थिति पर चर्चा करने का आत्मविश्वास देने में मदद करेगा - जिसकी हम दृढ़ता से अनुशंसा करते हैं।

पहला मील का पत्थर वह है जिसे आप पहले से ही पूरा करने की राह पर हैं। आपने इस सत्र के पहले भाग के साथ मील का पत्थर #1—वित्तीय शिक्षा—शुरू कर दिया है। हम जिस स्लाइड को कवर करते हैं, उसके साथ आप वित्तीय रूप से अधिक तैयार होते जा रहे हैं। साथ ही, याद रखें कि विवरणों पर प्रश्नों के लिए वित्तीय पेशेवर से संपर्क करना सबसे अच्छा व्यक्ति है। यदि आपके पास कोई नहीं है या आपको कोई चुनने में मदद की ज़रूरत है, तो मैं आपके साथ इस पर चर्चा कर सकता हूँ। इसे कहने का एक और तरीका यह है…

अपने पैसे के लिए युद्ध में, जीतने के लिए आपको 2 आवश्यक उपकरणों की आवश्यकता होगी। हम जानते हैं कि हर किसी के लिए सबसे अच्छा शुरुआती बिंदु वित्तीय शिक्षा को वित्तीय पेशेवर के साथ जोड़ना है। इस शिक्षा को गंभीरता से लें। आपको यह स्कूल, अपने माता-पिता या दोस्तों से नहीं मिला है। अपने वित्त का ख्याल उसी तरह रखें जैसे आप अपने स्वास्थ्य के लिए रखते हैं। Google पर चीजें खोजें, सवाल पूछें... लेकिन फिर किसी ऐसे व्यक्ति की ओर मुड़ें जिस पर आपको भरोसा हो और जो आजीविका के लिए ऐसा करता हो।

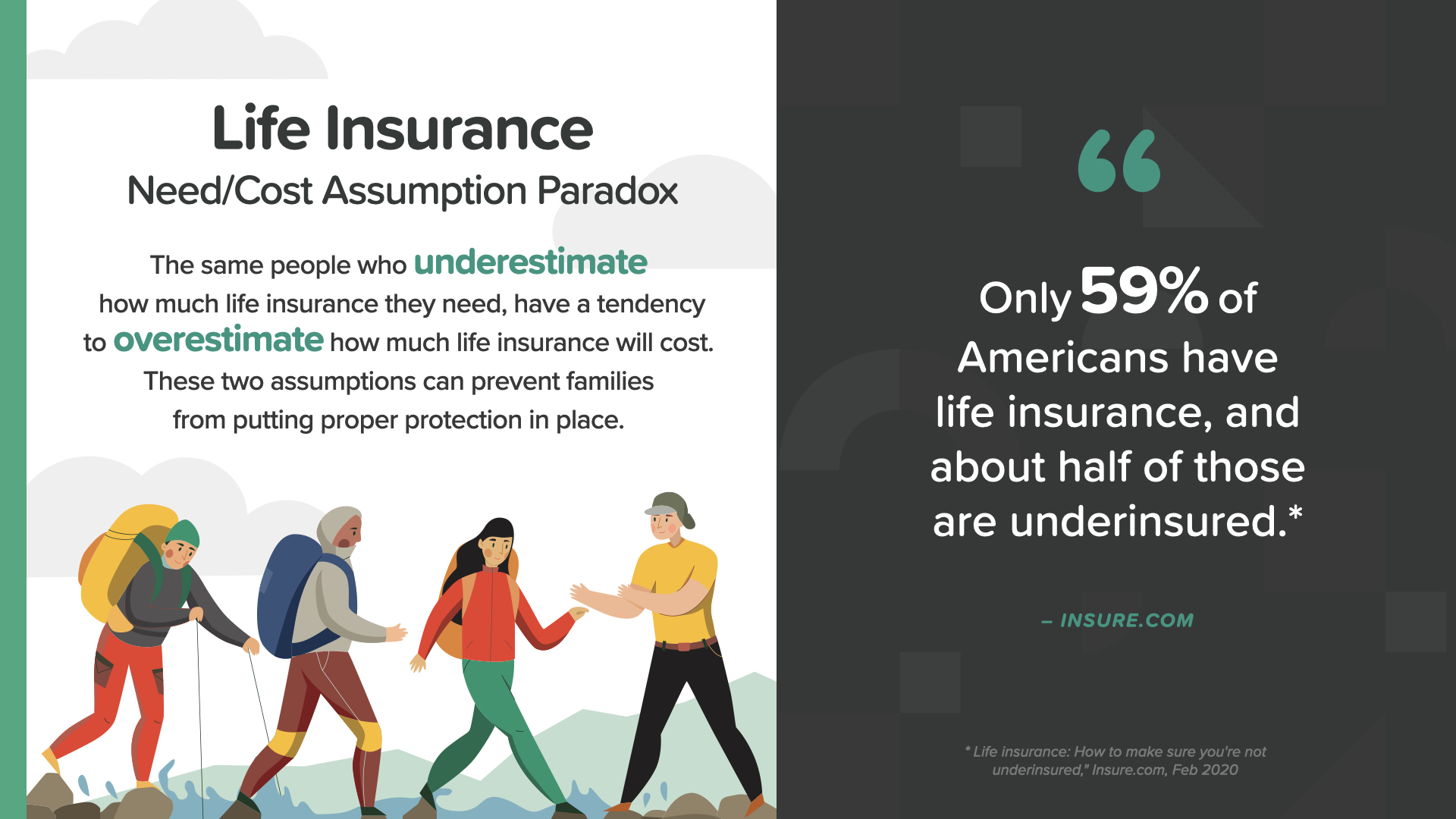

उचित सुरक्षा एक महत्वपूर्ण कारण से मील का पत्थर #2 है। इस यात्रा के बाकी हिस्से को शुरू करने से पहले आपको अपनी और अपने परिवार की आय या बचत के संभावित भविष्य के नुकसान से सुरक्षा करनी होगी। यदि आप समय से पहले मर जाते हैं, तो आपका परिवार आपके बिना रहने के अलावा आपकी आय के बिना भी रह सकता है। आपकी वर्तमान बचत उनकी देखभाल करने के लिए पर्याप्त नहीं हो सकती है।

आपको कितना जीवन बीमा करवाना चाहिए? इसका उत्तर यह है कि यह हर किसी के लिए अलग-अलग होता है, जो आपकी स्थिति पर निर्भर करता है। हालाँकि, एक सामान्य नियम के रूप में, हम आपको सलाह देते हैं कि आप अपने वार्षिक पारिवारिक आय का कम से कम 10 गुना जीवन बीमा कवरेज लें। उदाहरण के लिए, यदि आप $50,000/वर्ष कमाते हैं, तो आपको $500,000 कवरेज पर विचार करना चाहिए। 5% की रूढ़िवादी दर पर, उस एकमुश्त राशि पर ब्याज आपकी आय का आधा हिस्सा ले लेगा।

अपने परिवार की ज़रूरतों के बारे में ज़्यादा सटीक जानकारी के लिए अपने वित्तीय पेशेवर से पूछें। साथ में, आप अपनी उम्र, आप पर कितना कर्ज है, आपका स्वास्थ्य, आपके आश्रितों की संख्या, आपके व्यवसाय में आपकी भूमिका और आपकी समग्र वित्तीय स्थिति जैसे कारकों पर विचार कर सकते हैं।

जो लोग यह कम आंकते हैं कि उन्हें कितने जीवन बीमा की आवश्यकता है, वही लोग यह भी अधिक आंकते हैं कि इसकी लागत कितनी होगी। दोनों ही धारणाएँ परिवारों को उचित सुरक्षा व्यवस्था करने से रोक सकती हैं। जैसा कि insure.com कहता है, "केवल 59% अमेरिकियों के पास जीवन बीमा है, और उनमें से लगभग आधे कम बीमाकृत हैं।"

जीवन बीमा दो बुनियादी श्रेणियों में आता है: अस्थायी और स्थायी। सबसे पहले, आइए अस्थायी जीवन बीमा पर नज़र डालें, जिसे ज़्यादातर "टर्म" बीमा कहा जाता है। इसे इसलिए कहा जाता है क्योंकि यह एक निश्चित अवधि के लिए जीवन बीमा सुरक्षा प्रदान करता है - जैसे 10, 20 या 30 साल। यह सबसे किफ़ायती जीवन बीमा है क्योंकि यह एक मुख्य विशेषता प्रदान करता है - मृत्यु लाभ, जो बीमाधारक की मृत्यु होने पर लाभार्थी को दिया जाने वाला पैसा है - और क्योंकि यह अवधि के बाद समाप्त हो जाता है।

टर्म लाइफ इंश्योरेंस के साथ, अपेक्षाकृत कम मासिक भुगतान के साथ अपने परिवार या व्यवसाय के लिए वित्तीय सुरक्षा प्राप्त करना संभव है। यह उच्च वित्तीय जिम्मेदारी के समय सीमित बजट वाले किसी भी व्यक्ति के लिए उपयुक्त हो सकता है - जैसे कि अपने बच्चों की परवरिश, अपने बंधक या कॉलेज जैसी चीजों का भुगतान करना - और यदि आप एक व्यवसाय के मालिक हैं तो अपनी कंपनी चलाना।

लेकिन जब आपकी बीमा अवधि समाप्त हो जाती है तो क्या होता है? ऐसे दो परिदृश्य हैं जिन पर आप विचार कर सकते हैं। परिदृश्य 1 यह है कि अगर आपको अब कवरेज की आवश्यकता नहीं है, तो आप अपनी पॉलिसी को समाप्त होने दे सकते हैं। कोई झंझट नहीं, कोई परेशानी नहीं। लेकिन क्या होगा अगर, आपकी अवधि के बाद, आपको अभी भी कवरेज की आवश्यकता है क्योंकि आप अभी भी अपने घर का भुगतान कर रहे हैं या आप एकल आय वाले जोड़े हैं? या शायद आप बड़े हो चुके बच्चों या नाती-नातिनों का भरण-पोषण कर रहे हैं - या आप अभी भी अपनी कंपनी चला रहे हैं? इन और अन्य कारणों से, आप परिदृश्य 2 पर विचार कर सकते हैं - अपना टर्म इंश्योरेंस बनाए रखना।

इसे हम "वित्तीय एक्स-वेव" कहते हैं। आपके युवा वर्षों में - बाईं ओर नीले रंग में दर्शाया गया है - आपके पास आमतौर पर अधिक जिम्मेदारी और कम संचित धन होता है। आपके बाद के वर्षों में - पीले रंग की तरफ - योजना यह है कि आपकी संचित संपत्ति बढ़े और आपकी जिम्मेदारियाँ कम हों। टर्म इंश्योरेंस आमतौर पर तब सबसे उपयोगी होता है जब आपकी ज़िम्मेदारियाँ ज़्यादा होती हैं और संपत्ति कम होती है - बाईं तरफ। अगर ये दोनों कारक जीवन में बाद में योजना के अनुसार बदल जाते हैं, तो टर्म इंश्योरेंस कम व्यावहारिक हो जाता है। आपका वित्तीय पेशेवर आपको यह देखने में मदद कर सकता है कि आपकी स्थिति में एक्स-वेव को कैसे लागू किया जा सकता है।

अब, आइए स्थायी जीवन बीमा पर नज़र डालें। टर्म की तरह, यह आपके परिवार को वित्तीय रूप से सुरक्षित रखने के लिए मृत्यु लाभ प्रदान करता है; हालाँकि, स्थायी बीमा को आपके पूरे जीवन के लिए बनाए रखने और आपकी सुरक्षा करने के लिए डिज़ाइन किया गया है - न कि केवल सीमित अवधि के लिए। स्थायी जीवन बीमा को एक आजीवन रणनीति के रूप में सोचें जो आज आपके परिवार की रक्षा कर सकती है, भविष्य में आपकी संपत्ति को सुरक्षित कर सकती है, और आपके जाने के बाद आपके परिवार की देखभाल कर सकती है।

स्थायी जीवन बीमा के 3 महत्वपूर्ण लाभ हैं। पहला लाभ यह है कि आपको जीवन भर के लिए जीवन बीमा सुरक्षा मिलती है। दूसरा - कई स्थायी जीवन पॉलिसियों के साथ, आप वैकल्पिक राइडर के रूप में दीर्घकालिक देखभाल जोड़ सकते हैं। और तीसरा लाभ आपका संचित नकद मूल्य है, जो आपको प्रीमियम के साथ लचीलापन दे सकता है - इसका मतलब है कि यदि आप कभी किसी कारण से अपने प्रीमियम का भुगतान नहीं कर पाते हैं, तो उनका भुगतान आपके नकद मूल्य से किया जा सकता है।

आइए बात करते हैं कि स्थायी जीवन बीमा का नकद मूल्य घटक क्या है और यह इतना महत्वपूर्ण क्यों हो सकता है। आपके मासिक प्रीमियम का एक हिस्सा एक खाते में अलग रखा जाता है जो आपकी पॉलिसी के जीवनकाल में बढ़ता है। उस खाते में जमा धन आपका नकद संचय है और इसका उपयोग भविष्य की खरीदारी के लिए किया जा सकता है - आप स्क्रीन पर कुछ संभावनाएँ देख सकते हैं। जैसा कि हमने अभी बताया, बाजार जोखिम नहीं, कर-मुक्त वृद्धि, आय और विरासत के अलावा, जीवन बीमा नकद मूल्य भी लेनदार-प्रूफ हो सकता है - जिसका अर्थ है कि लेनदार इसके पीछे नहीं आ सकते। जब आप उन सभी को एक साथ देखते हैं, तो नकद मूल्य लाभ के लाभ बहुत शक्तिशाली हैं।

दीर्घ-अवधि देखभाल-एलटीसी-बीमा कवरेज उन खर्चों को कवर करने में मदद करता है जो वास्तव में बढ़ सकते हैं। इसका उपयोग नर्सिंग होम केयर, होम हेल्थ केयर, असिस्टेड लिविंग केयर या एडल्ट डे केयर जैसी योग्य सेवाओं के भुगतान के लिए किया जा सकता है। और आप कभी नहीं जानते कि आपको इसकी आवश्यकता पड़ सकती है या नहीं।

और अगर आप ऐसा करते हैं... औसत दीर्घकालिक देखभाल की ज़रूरत - अगर एक साल से ज़्यादा हो - 3.9 साल तक चलती है। जैसा कि आप यहाँ देख सकते हैं, अगर पॉलिसी द्वारा कवर नहीं किया जाता है तो औसत कुल लागत एक बहुत बड़ा खर्च हो सकता है। LTC कवरेज के बिना लागत आपकी एक या एक से ज़्यादा बचत परिसंपत्तियों को खत्म कर सकती है, जिन पर आप भविष्य के लिए भरोसा कर रहे थे।

कुछ दीर्घकालिक देखभाल विकल्प हैं जिन पर आपको विचार करना चाहिए। पहला पारंपरिक, स्टैंड-अलोन पॉलिसी है। भले ही आपके पास जीवन बीमा न हो, आप सीधे बीमा कंपनी से जाकर स्टैंड-अलोन LTC पॉलिसी खरीद सकते हैं। या - अगर यह उपलब्ध है, तो आप अतिरिक्त लागत पर अपनी स्थायी जीवन बीमा पॉलिसी में राइडर जोड़ सकते हैं। सभी को इस विकल्प पर विचार करना चाहिए।

दीर्घकालिक देखभाल राइडर ही एकमात्र राइडर नहीं हैं जो उपलब्ध हैं। आप गंभीर और पुरानी बीमारी राइडर जैसे अन्य जीवन लाभों पर भी विचार कर सकते हैं जो स्क्रीन पर दिखाई देने वाली किसी भी स्वास्थ्य चुनौती का सामना करने पर आपकी मदद कर सकते हैं। आपको अपने वित्तीय पेशेवर के साथ अपनी स्थायी जीवन बीमा पॉलिसी में इन राइडर्स को जोड़ने पर चर्चा करनी चाहिए। कुछ सस्ते हैं या उन्हें जोड़ने के लिए कुछ भी अतिरिक्त खर्च नहीं करना पड़ता है।

एक बार जब आप माइलस्टोन #2 को पूरा कर लेते हैं, तो माइलस्टोन #3 को पूरा करने का समय आ जाता है—अपना आपातकालीन फंड बनाना। हम आपको सलाह देते हैं कि आप अपनी वार्षिक आय का कम से कम 3-6 महीने बचाकर रखें ताकि अप्रत्याशित चिकित्सा बिल, घरेलू उपकरणों की मरम्मत या प्रतिस्थापन, और बड़ी कार मरम्मत जैसी परेशानियों जैसे किसी भी अप्रत्याशित खर्च के लिए तैयार रहें। और यह मत भूलिए कि सबसे महंगी संभावित बेरोजगारी है।

यदि आप वर्तमान में वेतन से वेतन तक जी रहे हैं - जैसा कि आज बहुत से लोग कर रहे हैं - तो आपका आपातकालीन निधि वह सुरक्षा हो सकती है जो आपको कुछ होने पर वित्तीय आपदा से बचा सकती है। इन नमूना वार्षिक आयों को देखें और हमारे 3-6 महीने की आय दिशानिर्देश के लिए आपको कितनी राशि की आवश्यकता होगी। आपातकालीन निधि के 2 नियम हैं... नियम #1 - आपका आपातकालीन निधि केवल अप्रत्याशित आपात स्थितियों के लिए है। बस इतना ही। यह उपहार, गेटअवे या बोगो बिक्री के लिए नहीं है। और इससे कोई फर्क नहीं पड़ता कि यह आपके चेकिंग, बचत या एक अलग खाते में है - जब तक कि आप इसे किसी वास्तविक आपातकाल के अलावा किसी और चीज़ के लिए उपयोग करने के लिए लुभाए नहीं जाते। नियम #2 - यदि आपको कार ठीक करने, फ्रिज बदलने या ईआर विज़िट के लिए अपने आपातकालीन निधि का उपयोग करने की आवश्यकता है, तो इस पैसे का उपयोग करने में संकोच न करें। यह इसी के लिए है ताकि आपको क्रेडिट कार्ड पर निर्भर न रहना पड़े या कर्ज न लेना पड़े। बस यह सुनिश्चित करें कि बाद में आप हर महीने थोड़ा पैसा जोड़ते रहें जब तक कि आपका आपातकालीन निधि फिर से भर न जाए।

एक बार जब आप अपने वित्तीय पेशेवर के साथ मिलकर अपनी उचित सुरक्षा और आपातकालीन निधि का प्रबंध कर लेते हैं, तो अब समय है अपने ऋण प्रबंधन के बारे में बात करने का - मील का पत्थर #4। इससे पहले कि आप पूरी तरह से वित्तीय सुरक्षा और स्वतंत्रता का आनंद ले सकें, आपको अपनी खर्च करने की आदतों पर गौर करना होगा और अपने ऋण को कम करने और अंततः समाप्त करने का प्रयास करना होगा।

आज औसत अमेरिकी पर $28,900 का व्यक्तिगत ऋण है, जिसमें बंधक शामिल नहीं है - और कई लोगों पर इससे भी ज़्यादा है। और यह मत भूलिए कि आधे से ज़्यादा अमेरिकी ऋण से संबंधित किसी न किसी तरह की चिंता से पीड़ित हैं। जब ऋण हटा दिया जाता है, तो हम जीवन का अधिक पूर्ण और अधिक स्वतंत्र रूप से आनंद ले सकते हैं। तो यहाँ ऋण को खत्म करने और उससे दूर रहने के लिए 5 सुझाव दिए गए हैं... जानें कि आप पर कितना बकाया है, अब और देर से भुगतान न करें, एक बार में एक ऋण चुकाएँ, शुल्क लेना बंद करें और अप्रयुक्त सदस्यता रद्द करें, और अपने बंधक को पुनर्वित्त करने पर विचार करें।

अपने नकदी प्रवाह को बढ़ाना मील का पत्थर #5 है। जबकि मूर्ख लोग इस बात पर शिकायत करते हैं कि हालात कितने तंग हैं, अमीर लोग इस बात की योजना बना रहे हैं कि कैसे अधिक नकदी प्रवाह को मुक्त किया जाए। इसका मतलब है अतिरिक्त आय अर्जित करने और अपने खर्चों को बेहतर ढंग से प्रबंधित करने के तरीके तलाशना। आइए जाँच करें कि यह कैसे किया जाए…

यहां कुछ चीजें दी गई हैं जिन्हें करके आप अपना नकदी प्रवाह बढ़ा सकते हैं...

• बजट बनाएं और उस पर टिके रहें

• लिखित खेल योजना विकसित करें

• कार और घर के बीमा जैसे खर्चों पर खर्च कम करें

• अपनी बचत को पुनः व्यवस्थित करें

• यदि आप योग्य हैं तो अपने बंधक पर निजी बंधक बीमा (पीएमआई) हटा दें।

हमेशा याद रखें, आपका वित्तीय पेशेवर आपको इन विचारों और अन्य बातों के माध्यम से मार्गदर्शन करने में मदद कर सकता है।

आपके नकदी प्रवाह को बढ़ाने के लिए 3 बड़े कदम हैं:

आप एक साइड गिग जोड़ सकते हैं - अतिरिक्त आय अर्जित करना हमेशा कम खर्च करने की कोशिश करने की तुलना में अपने वित्तीय लक्ष्यों तक पहुँचने का एक तेज़ तरीका है। हाल ही में हुए एक सर्वेक्षण में पाया गया कि 45% अमेरिकी कर्मचारियों के पास एक साइड गिग है जिससे उन्हें औसतन $1,122 प्रति माह की कमाई होती है। शायद अब समय आ गया है कि आप भी इस काम में शामिल हो जाएँ।

या शायद कोई व्यवसाय शुरू करें - कम लागत वाले व्यवसाय के अवसर उपलब्ध हैं। लोगों की समस्या का पता लगाएँ और उसका समाधान ढूँढ़ें। अंशकालिक उद्यमी बनकर, आप अपनी रोज़ाना की नौकरी के अलावा भी समय निकाल सकते हैं। जैसे-जैसे आपकी आय बढ़ती है, एक ऐसा क्षण जल्द ही आ सकता है जब आप कर्मचारी से पूर्णकालिक उद्यमी बन सकते हैं और अपने नकदी प्रवाह पर और भी अधिक नियंत्रण रख सकते हैं।

यह न भूलें कि आप अपने W-2 भत्ते समायोजित कर सकते हैं - कुछ लोग हर साल एक बड़ा टैक्स रिफंड प्राप्त करने का जश्न मनाते हैं। यदि आप भी ऐसा ही सोचते हैं, तो इस पर विचार करें: अपने W-2 भत्ते समायोजित करके, आपका ज़्यादा कैश IRS के बजाय पूरे साल आपके पेचेक में रह सकता है। लेकिन कोई भी बदलाव करने से पहले कृपया अपने टैक्स प्रोफेशनल से सलाह लें।

मील का पत्थर #6 एक बड़ा और रोमांचक है - यह धन निर्माण पर केंद्रित है। यह वह मील का पत्थर है जहाँ परिणाम आपकी अंतिम पंक्ति पर दिखाई देते हैं। यह वह जगह है जहाँ आप करों, घाटे और मुद्रास्फीति के प्रभाव से बचते हैं और अपनी निवल संपत्ति को संचित करने और बढ़ाने के लिए अपना सर्वश्रेष्ठ प्रयास करते हैं।

लंबी उम्र की संभावना के कारण आपकी ज़िंदगी में इतने साल और जुड़ जाते हैं, तो एक सवाल उठता है। क्या आपकी संपत्ति भी उतनी ही लंबी चलेगी जितनी आपकी है? आपको इस सवाल का जवाब देना होगा।

इसके अलावा, 4 ऐसे खतरे हैं, जिन पर हर संपत्ति निर्माता को विजय प्राप्त करनी चाहिए। इन्हें अपने संपत्ति निर्माण के दुश्मन के रूप में सोचें। हर एक अलग दिशा से आप पर हमला करेगा। उन्हें हराने के लिए, हमें उन्हें अलग-अलग तरीके से संबोधित करना होगा। आइए सबसे खराब में से एक से शुरू करते हैं- टालमटोल। जैसा कि एक उद्धरण कहता है, टालमटोल, निस्संदेह, आत्म-तोड़फोड़ का हमारा पसंदीदा रूप है। फिर, हम बाजार के नुकसान, मुद्रास्फीति और निश्चित रूप से, करों को अलग-अलग करेंगे।

मुद्रास्फीति को "समय का कर" भी कहा जाता है। पिछले 100 वर्षों से वार्षिक मुद्रास्फीति दर औसतन 2.8% रही है। क्या आप अनुमान लगा सकते हैं कि 2.8% की स्थिर वार्षिक मुद्रास्फीति दर पर वस्तुओं की लागत दोगुनी होने में कितने वर्ष लगते हैं? 72 के नियम के अपने ज्ञान को काम में लाने का समय आ गया है! इसका उत्तर है लगभग 26 वर्ष! आप देख सकते हैं कि चक्रवृद्धि ब्याज की शक्ति का उपयोग करके धन बनाने के आवश्यक कारणों में से एक मुद्रास्फीति से आगे रहना है। जब आप जानते हैं कि यह दुश्मन वस्तुओं की लागत बढ़ाकर धीरे-धीरे आपकी बचत का अवमूल्यन कर रहा है, तो यह आपको अपनी विकास निर्माण रणनीति के प्रति और भी अधिक प्रतिबद्ध होने के लिए प्रेरित करेगा। इसे आपको डराने न दें। इसे आपको कार्रवाई करने के लिए प्रेरित करने दें!

धन संचय का अगला दुश्मन घाटे का प्रभाव है। अक्सर कम करके आंका जाने वाला यह खतरा आपके बचत लक्ष्यों को बर्बाद कर सकता है और रिटायरमेंट में आपको अपनी जीवनशैली को समायोजित करने के लिए मजबूर कर सकता है। यहाँ एक सरल चित्र है जो दर्शाता है कि लोग घाटे के प्रभाव का गलत अनुमान कैसे लगाते हैं। यदि आप अपने निवेश का 50% खो देते हैं (जो पिछले 20 वर्षों में शेयर बाजार में दो बार हुआ है), तो 100% पर वापस आने के लिए आपको कितने प्रतिशत लाभ की आवश्यकता होगी? उत्तर 50% है - सही है? गलत! 50% नुकसान के बाद वापस बराबरी पर आने के लिए 100% लाभ की आवश्यकता होती है। ऐसा करना आसान नहीं है, यही कारण है कि आपके पास जो पहले से है उसे सुरक्षित रखना इतना महत्वपूर्ण है। शायद यही कारण है कि वॉरेन बफेट ने निवेश के बारे में यह प्रसिद्ध बात कही, "नियम नंबर 1: कभी भी पैसा न खोएँ। नियम नंबर 2: नियम नंबर 1 को कभी न भूलें।" तो घाटे को रोकने के लिए आप क्या कर सकते हैं? सबसे पहले, जोखिम को कम करने के लिए हर विकल्प पर विचार करें। दूसरा, अपने पोर्टफोलियो में विविधता लाने के सर्वोत्तम तरीकों पर विचार करें। और तीसरा, अपनी स्थिति के लिए सही वित्तीय साधनों का उपयोग करें। याद रखें, टालमटोल न करें। मुद्रास्फीति पर विचार करें। और अपनी रणनीति से घाटे के प्रभाव को कम करने या हटाने के तरीकों के बारे में अपने वित्तीय पेशेवर से बात करें।

और अंत में, करों का प्रभाव - धन निर्माण के 800 पाउंड के गोरिल्ला खतरे। कोई भी व्यक्ति करों का भुगतान करना पसंद नहीं करता - खासकर जब आप सेवानिवृत्ति की तैयारी कर रहे हों। आज आप जो कर रणनीति अपनाते हैं, वह यह निर्धारित कर सकती है कि आप कितना पैसा रखते हैं, आप सरकार को कितना भुगतान करते हैं, और अंततः आप अपने बच्चों के लिए कितना छोड़ते हैं। यह समझना कि वित्तीय साधनों पर अलग-अलग तरीके से कर कैसे लगाया जाता है, आपको रणनीतिक निर्णय लेने में मदद कर सकता है जो भविष्य में बहुत लाभदायक हो सकते हैं।

अगर आप 29 साल की उम्र में 10,000 डॉलर बचाते हैं और हर साल 9% सालाना रिटर्न कमाते हैं, तो 65 साल की उम्र में आपके पास 250,000 डॉलर होंगे। एक पल के लिए किसान की तरह सोचें। क्या आप बीज या फसल पर कर देना पसंद करेंगे? बेशक, जो भी कम हो - जो आमतौर पर आप शुरू करते हैं। एक किसान बीज पर कर देना पसंद करेगा - फसल पर नहीं। एक निवेशक पैसे के बढ़ने से पहले कर देना पसंद करेगा, उसके बाद नहीं। आप या तो अभी कर दें, बाद में या कभी नहीं। आप पर कौन सा लागू होगा? यह आपके द्वारा चुने गए साधन पर निर्भर करता है। फिर से, यह वह जगह है जहाँ एक वित्तीय पेशेवर आपकी मदद कर सकता है।

विश्वसनीय सेवानिवृत्ति आय के 3 घटक हैं। हम आपको उन सभी पर विचार करने की सलाह देते हैं।

• बाजार से जुड़ी ऊपर की ओर विकास की संभावनाओं में भाग लेकर विकास की संभावना को बनाए रखें

• बाजार से जुड़े नकारात्मक जोखिमों को खत्म करके नुकसान की संभावना को कम करना या हटाना, और…

• एक ऐसी पूर्वानुमानित आय बनाएं जो लंबे समय तक बनी रहे और एक ऐसी आय धारा के साथ सेवानिवृत्ति में पैसे खत्म होने की संभावना को रोकें जिस पर आप भरोसा कर सकें

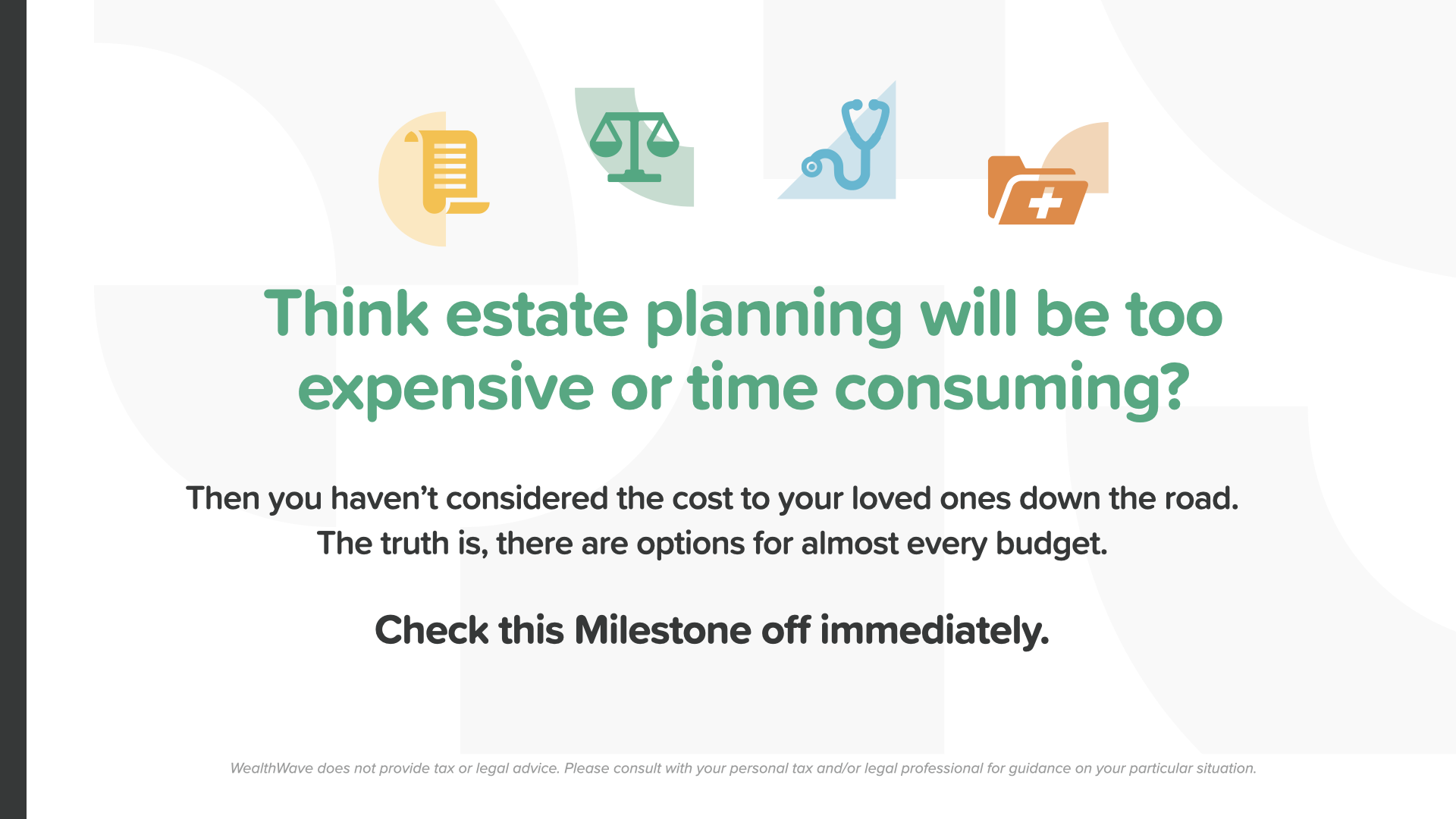

और आखिरी मील का पत्थर, वसीयत बनाकर और अपनी विरासत की रक्षा करके अपने धन की रक्षा करें। यह ऐसी चीज है जिसे अमीर लोग भी कभी-कभी भूल जाते हैं।

प्रिंस और एरीथा फ्रैंकलिन के पास काफी बड़ी संपत्ति थी - लेकिन दोनों के पास कोई संपत्ति योजना नहीं थी। दोनों ने अपने परिवार और व्यावसायिक साझेदारों को भावनात्मक, वित्तीय और कानूनी उलझन में छोड़ दिया, जिसे सुलझाने में सालों लग गए। यह दर्शाता है कि संपत्ति योजना के साथ अपनी संपत्ति की सुरक्षा करना कितना महत्वपूर्ण है। रॉकेटलॉ सर्वेक्षण के अनुसार, 64% अमेरिकियों के पास वसीयत नहीं है। आश्चर्य की बात नहीं है कि बिना वसीयत वाले लोगों की संख्या युवा अमेरिकियों में अधिक है - 45-54 वर्ष की आयु के 70% - जबकि वृद्ध अमेरिकियों में - 55-64 वर्ष की आयु के 54%। प्रिंस केवल 57 वर्ष के थे। आपकी संपत्ति योजना यह है कि आप अपनी संपत्ति, अपने परिवार और अपनी विरासत की रक्षा कैसे करते हैं जब आप मर जाते हैं या यदि आप अक्षम हो जाते हैं - यह वह तरीका है जिससे आपकी इच्छाएँ और निर्णय पूरे किए जाएँगे।

आपकी संपत्ति योजना में 4 दस्तावेज़ शामिल होने चाहिए। आपको वसीयत, वित्तीय पावर ऑफ़ अटॉर्नी, अग्रिम स्वास्थ्य सेवा निर्देश या लिविंग विल और HIPAA रिलीज़ की आवश्यकता होगी। आपका कानूनी पेशेवर आपको इन्हें लागू करने में मदद कर सकता है।

संपत्ति योजना बनाने से आप सरकार को यह निर्णय लेने से बचा सकते हैं कि आपकी संपत्ति किसे मिलेगी और आपके बच्चों की देखभाल कौन करेगा। राज्य के कानूनों के अनुसार संपत्ति का प्रशासन करने वाली अदालत की प्रक्रिया को प्रोबेट कहा जाता है। कोई भी व्यक्ति इससे गुजरना नहीं चाहेगा, अगर उसे ऐसा करने की ज़रूरत न हो। यह आपकी संपत्ति योजना को तुरंत लागू करने के सबसे महत्वपूर्ण कारणों में से एक है।

आप अपने परिवार और व्यावसायिक साझेदारों को एक अतिरिक्त संपत्ति नियोजन उपकरण… ट्रस्ट के साथ प्रोबेट प्रक्रिया में अनावश्यक खर्च और देरी से बचने में भी मदद कर सकते हैं। ट्रस्ट आपके लिए कई काम कर सकते हैं। फिर से, जब ट्रस्ट की बात आती है तो आपका कानूनी पेशेवर आपको सबसे अच्छी सलाह दे सकता है।

अगर आपको लगता है कि संपत्ति की योजना बनाना बहुत महंगा या समय लेने वाला होगा, तो आपने अपने प्रियजनों पर पड़ने वाले खर्च के बारे में नहीं सोचा है। सच तो यह है कि लगभग हर बजट के लिए विकल्प मौजूद हैं। हमारा सुझाव है कि आप इस माइलस्टोन को तुरंत लागू करें।

हम लगभग समाप्त हो चुके हैं। सोचें कि कौन सी अवधारणा आपको सबसे ज़्यादा पसंद आई। इसीलिए हमने वित्तीय निरक्षरता को मिटाने के इस मिशन पर काम शुरू किया। इस तरह आप अपने वित्त पर नियंत्रण रखना शुरू करते हैं... हम इसे मनी डिस्कवरी कहते हैं। यह आपके फ़ोन पर ड्राइविंग दिशा-निर्देशों की तरह काम करता है - आपको बस दो संदर्भ बिंदुओं की ज़रूरत है: आप कहाँ हैं और आप कहाँ जाना चाहते हैं। यही बात आपके वित्तीय रोड मैप के लिए भी लागू होती है। पुस्तक में दी गई मनी डिस्कवरी आपको इसका ध्यान रखने में मदद कर सकती है। बेशक, हम आपको सुझाव देते हैं कि आप अपने वित्तीय पेशेवर के साथ यह जानकारी साझा करें ताकि यह सुनिश्चित हो सके कि आप अपने सपनों को प्राप्त करने के लिए सही रास्ते पर हैं।

इन अवधारणाओं पर चर्चा करें और किसी वित्तीय पेशेवर के साथ मील के पत्थरों की समीक्षा करें। यदि आपके पास वर्तमान में कोई वित्तीय पेशेवर नहीं है, तो आप... 7 मनी माइलस्टोन में से पहला वित्तीय शिक्षा है। चूँकि आपने उम्मीद है कि HowMoneyWorks: Stop Being a Sucker पुस्तक पढ़ी होगी, इसलिए आप पहले ही यह सीखने की राह पर चल पड़े हैं कि यह वास्तव में कैसे काम करता है। हम आपको अन्य 6 माइलस्टोन से गुजरने में मदद कर सकते हैं। हम इसे दो चरणों में करते हैं: पहला एक डिस्कवरी कॉल है, जहाँ हम लगभग 15 मिनट यह पहचानने में बिताते हैं कि आप अपने वित्तीय जीवन में अभी कहाँ हैं और सबसे महत्वपूर्ण बात यह है कि आप कहाँ जाना चाहते हैं। फिर हमारी टीम कुछ दिन संख्याओं को परखने, आपकी ज़रूरतों को पूरा करने के लिए वित्तीय उद्योग में सर्वोत्तम उत्पादों और सेवाओं की खोज करने और आपकी वर्तमान स्थिति और भविष्य के लक्ष्यों के लिए सबसे उपयुक्त उत्पादों और सेवाओं की पहचान करने में बिताती है। फिर, हमारे पास एक समाधान अपॉइंटमेंट होता है जहाँ हम स्क्रीन-शेयर करते हैं और आपको उन चरणों के बारे में बताते हैं जो हम आपको अपने लक्ष्यों को प्राप्त करने के लिए सुझाते हैं। टालमटोल न करें। आज ही मीटिंग सेट करें।