सुप्रभात/दोपहर/शाम। ThMoneyBook एंटरप्राइज़ क्लास में आपका स्वागत है। मैं __________ हूँ और मैं अगले एक घंटे के लिए आपका वित्तीय शिक्षक रहूँगा। इस कोर्स के अंत में आप में से प्रत्येक को हमारी पुस्तक, HowMoneyWorks: Stop Being a Sucker—2020 से #1 बिकने वाली व्यक्तिगत वित्तीय पुस्तक की एक प्रति प्राप्त होगी। यहाँ एक त्वरित वीडियो है जो दिखाता है कि पुस्तक को मीडिया द्वारा कितनी अच्छी प्रतिक्रिया मिली है…

**** वीडियो चलाएं ****

किसी भी पुस्तक के लिए इस स्तर का प्रदर्शन अनसुना है... तो फिर मीडिया को ये पुस्तकें इतनी पसंद क्यों हैं?

खैर, ज़्यादातर वित्तीय किताबें कभी नहीं पढ़ी जातीं, क्योंकि वे उबाऊ और डराने वाली होती हैं। और यही वजह है कि हमने इन किताबों को मज़ेदार और भरोसेमंद बनाया है - ताकि लोग वास्तव में इन्हें पढ़ना चाहें। जटिल चार्ट और ग्राफ़ के बजाय, हमने एक मज़ेदार किताब बनाई है जिसमें ऐसे किरदार शामिल हैं जिनसे हर कोई जुड़ सकता है। किरदारों के बीच किताबों में लगातार संवाद होता है - और इस क्लास में - ताकि सामग्री को सुलभ, आकर्षक और सबसे महत्वपूर्ण रूप से - कार्रवाई योग्य बनाया जा सके! आज, आप किरदारों के बारे में जानेंगे, जिनमें से हर एक का अपना व्यक्तित्व है। हर किसी का एक या दो पसंदीदा होता है। मेरा ______________ है। क्लास के अंत तक, आपका भी एक पसंदीदा होगा।

बेंजामिन फ्रैंकलिन का कथन इस पर सटीक बैठता है। "ज्ञान में किया गया निवेश सबसे अच्छा ब्याज देता है।" इसीलिए हम सब यहाँ हैं। आज, आप सीखेंगे कि कैसे एक मूर्ख की बजाय धनी व्यक्ति की तरह सोचना शुरू करें। तो, हम मूर्ख शब्द का प्रयोग क्यों करते हैं?...

क्योंकि यह न जानना कि पैसा कैसे काम करता है, वास्तव में बहुत बुरा है... यह आपका समय, आपकी स्वतंत्रता और आपकी आय को नष्ट कर देता है।

आज की कक्षा दो भागों में विभाजित है। पहले भाग में बुनियादी वित्तीय साक्षरता अवधारणाओं को शामिल किया जाएगा जिन्हें स्कूलों में पढ़ाया जाना चाहिए - लेकिन नहीं पढ़ाया जाता है! लेकिन सिर्फ़ ज्ञान ही पर्याप्त नहीं है। यहीं पर कक्षा का दूसरा भाग आता है - '7 मनी माइलस्टोन' आपको एक कार्य योजना देता है जो आपको दिखाता है कि अवधारणाओं को अपने परिवार के लिए कैसे काम में लाया जाए।

जैसा कि आपने वीडियो में सुना, वित्तीय निरक्षरता दुनिया का सबसे बड़ा आर्थिक संकट है, जो 5 अरब से ज़्यादा लोगों को प्रभावित कर रहा है। तो, वित्तीय निरक्षरता आखिर है क्या?

फ्रेडरिक डगलस ने कहा, "एक बार जब आप पढ़ना सीख जाते हैं, तो आप हमेशा के लिए स्वतंत्र हो जाते हैं।" अगर यह 1900 के दशक की शुरुआत होती, तो हमारे देश में अभी भी लाखों वयस्क होते जो पढ़ नहीं सकते थे। वे वित्तीय रूप से निरक्षर नहीं थे। वे निरक्षर निरक्षर थे! कल्पना करें कि अगर आप दवा की बोतल नहीं पढ़ पाते तो जीवन कैसा होता। या बस का शेड्यूल। या अपने बच्चे का रिपोर्ट कार्ड। पिछले 100 वर्षों में सार्वजनिक शिक्षा ने इसे बदल दिया है। आज यह आम बात नहीं है कि कोई पढ़ नहीं सकता। लेकिन किसी तरह से अधिकांश आबादी का वित्तीय रूप से निरक्षर होना अभी भी ठीक है। हम इसे बदलने के लिए यहाँ हैं। हमने किताब लिखी है और वित्तीय निरक्षरता को अतीत की बात बनाने के लिए इस तरह की कक्षाएँ दे रहे हैं।

यहां कुछ गंभीर वास्तविकताएं हैं: 44% अमेरिकी $400 की आपातकालीन स्थिति को कवर नहीं कर सकते। शेष राशि वाले परिवारों के लिए औसत क्रेडिट कार्ड ऋण $9,333 है, जो 30 वर्षों में $37,486 ब्याज के रूप में चुकाएंगे। 33% अमेरिकी वयस्कों के पास सेवानिवृत्ति बचत शून्य है।

ये आँकड़े कैसे संभव हैं? यह सब समझ में आता है जब आप जानते हैं कि केवल 28 राज्य ही छात्रों को हाई स्कूल में पैसे पर कम से कम एक कक्षा लेने के लिए बाध्य करते हैं - और जो करते हैं, वे केवल चेक बुक को संतुलित करने जैसे विषयों के साथ सतही रूप से खरोंचते हैं। जो - वैसे - मिलेनियल्स और जेन-जेड अब इसका उपयोग भी नहीं करते हैं! क्या आपको लगता है कि यह पर्याप्त वित्तीय शिक्षा है? कितने प्रतिशत स्कूल सेक्स शिक्षा पढ़ाते हैं? आपने अनुमान लगाया - यह 50 में से 50 है। एक चीज जो आप अपने आप समझ सकते हैं, वे सिखाते हैं। एक चीज जो आप अपने आप कभी नहीं समझ सकते, वे नहीं सिखाते। आप इस तरह की बातें नहीं बना सकते...

आइए कुछ मिनट चक्रवृद्धि ब्याज की शक्ति के बारे में जानें। चक्रवृद्धि ब्याज की शक्ति का तात्पर्य समय के साथ पैसे की वृद्धि क्षमता से है, जो "चक्रवृद्धि" के जादू का लाभ उठाकर प्राप्त की जाती है, जो कि जमा की गई राशि पर दिया जाने वाला ब्याज और पहले से चुकाए गए सभी ब्याज को मिलाकर प्राप्त किया जाने वाला ब्याज है। या जैसा कि ज़ोई कहते हैं - ब्याज पर ब्याज।

आइंस्टीन ने एक बार कहा था, "चक्रवृद्धि ब्याज अब तक की सबसे बड़ी गणितीय खोज है।" इसे दुनिया का 8वां आश्चर्य भी कहा गया है...

चक्रवृद्धि ब्याज के सबसे महत्वपूर्ण पहलुओं में से एक है रिटर्न की दर। इस उदाहरण को देखें जहां प्रति माह और समय में बचाई गई राशि समान है। एकमात्र परिवर्तन रिटर्न की दर है। यदि आपने इस उदाहरण में 1% रिटर्न की दर से पैसे बचाए हैं - चार्ट के निचले भाग में छोटा हरा बैंड - तो आपका पैसा 100 हजार डॉलर से थोड़ा अधिक होगा। 3% पर - बैंगनी बैंड - यह 179 हजार है। लेकिन शीर्ष पर नीले बैंड को देखें - 9% रिटर्न की दर पर, आपके पास 1 मिलियन डॉलर से अधिक होगा।

अब बात करते हैं पैसे के समय मूल्य की। आप कभी भी समय वापस नहीं पा सकते... या खोया हुआ पैसा। और पैसे के समय मूल्य का लाभ उठाने के लिए 3 कदम हैं। अभी से शुरुआत करें, नियमित रूप से बचत करें और धैर्य रखें। आइए एक उदाहरण देखें...

यहाँ सारा और जॉर्ज हैं। सारा ने 22 साल की उम्र में बचत करना शुरू किया। जॉर्ज ने 30 साल की उम्र तक बचत करना शुरू नहीं किया। वे दोनों हर साल $4,000 बचाते हैं। सारा 8 साल बाद बचत करना बंद कर देती है। हालाँकि, जॉर्ज लगातार 38 साल तक बचत करता रहा। उनके योग पर नज़र डालें - वे दोनों ही जीत गए। कोई भी तरीका "गलत" नहीं है, लेकिन जॉर्ज ने सारा से लगभग 5 गुना ज़्यादा पैसा लगाया! ऐसा कैसे हो सकता है? ऐसा इसलिए है क्योंकि भले ही सारा ने 8 साल बाद बचत करना बंद कर दिया हो, लेकिन उसने पहले ही शुरू कर दिया था। उसने पैसे के समय मूल्य का लाभ उठाया, और इसने एक महत्वपूर्ण अंतर बनाया। आइए एक और उदाहरण देखें...

जितना अधिक आप प्रतीक्षा करेंगे, उतना ही अधिक आपको बचत करनी होगी। देखें कि 67 वर्ष की आयु तक 1 मिलियन डॉलर प्राप्त करने के लिए आपको कितनी बचत करनी होगी। 25 वर्ष की आयु में, आपको केवल $178 प्रति माह की बचत करनी होगी। अब यदि आपने इस तरह की कोई कक्षा नहीं ली है और आप बचत शुरू करने के लिए 45 वर्ष तक प्रतीक्षा करते हैं, तो यह संख्या बढ़कर $1,200 प्रति माह से अधिक हो जाती है। और क्या होगा यदि आप बचत शुरू करने के लिए 55 वर्ष की आयु तक प्रतीक्षा करते हैं? यह संख्या लगभग $4,000 प्रति माह तक तीन गुनी हो जाती है! कहानी का नैतिक यह है कि बचत शुरू करने के लिए कभी भी देर नहीं होती है, लेकिन अभी शुरू करना हमेशा सबसे अच्छा होता है। जल्दी शुरू करने की बात करें तो... पैसे के समय मूल्य का लाभ उठाने के लिए यहाँ एक और शक्तिशाली अवधारणा है।

केवल 20% बच्चों को ही विरासत मिलेगी। आज यहाँ कौन यह सुनिश्चित करना चाहेगा कि उसके बच्चे या नाती-नातिन रिटायरमेंट के लिए तैयार हैं?

अगर आप अपने बच्चों को उनकी सेवानिवृत्ति पर 1 मिलियन डॉलर देना चाहते हैं, तो कौन सी राशि ज़्यादा बेहतर होगी? या तो आप उनमें से हर एक को वयस्क होने पर अपनी बचत से 1 मिलियन डॉलर नकद देते हैं - या फिर - आप एक योजना बनाते हैं कि उस राशि का एक हिस्सा हर बच्चे के लिए उनके युवा होने पर अलग रख दें।

इस बारे में सोचने का एक तरीका यह है... आप में से कितने लोगों ने पहले पुरानी कार खरीदी है? क्या आपने हाल ही में पुरानी कार की कीमतों पर गौर किया है? मैं आपसे एक सवाल पूछता हूँ: क्या किसी के लिए 2,500 डॉलर जमा करना और 4 साल तक 250 डॉलर प्रति महीने पुरानी कार खरीदना अनुचित है? अब मैं आपसे यह पूछता हूँ: क्या ज़्यादा महत्वपूर्ण है, पुरानी कार या आपके बच्चे का भविष्य?

यदि आपने वही 'प्रयुक्त कार' का पैसा लिया है, तो आप इसका उपयोग - तथा धन के सामयिक मूल्य का उपयोग - यह सुनिश्चित करने के लिए कर सकते हैं कि सेवानिवृत्ति के समय आपके बच्चों के पास कम से कम 1 मिलियन डॉलर हों।

अब, 72 का नियम सीखने का समय आ गया है। क्या आप में से किसी ने इसके बारे में पहले कभी सुना है? यह एक कम ज्ञात मानसिक गणित शॉर्टकट है जिसका उपयोग अमीर लोग सालों से करते आ रहे हैं। यह बिल्कुल ज़रूरी है कि हर कोई इसे सीखे। लेकिन चिंता न करें! यह जटिल नहीं है।

आप बस किसी भी ब्याज दर को 72 से विभाजित करें और यह आपको बताता है कि आपके पैसे को दोगुना होने में कितना समय लगेगा। अगर आप पैसे बचाते हैं तो यह आपके लिए काम करता है। लेकिन अगर आप पैसे उधार लेते हैं तो यह आपके खिलाफ काम करता है।

1% पर, $1 को $2 में बदलने में 72 साल लगते हैं। यह एक लंबा समय है। क्या कोई जानबूझकर ऐसा करेगा? फिर भी लोग अक्सर ऐसा करते हैं!

... 3% की दर से, आपका पैसा हर 24 साल में दोगुना हो जाता है। यह थोड़ा बेहतर है - लेकिन चलिए आगे बढ़ते हैं...

… 6% पर, यह हर 12 साल में दोगुना हो जाता है…

… 9% की दर से, हर 8 वर्ष में…

... और अगर आपको 12% ब्याज मिले तो क्या होगा? आपका पैसा हर 6 साल में दोगुना हो जाएगा। यह तो और भी बढ़िया है!

अब पुस्तक में, हम एक युवा वयस्क-ज़ोई का उदाहरण देते हैं- जिसे $10,000 की विरासत मिलती है। अगर उसने उस पैसे को 6% रिटर्न की दर से रिटायरमेंट के लिए बचाया, तो उसके पास $160,000 होंगे। लेकिन क्या होगा अगर वह अपने रिटर्न की दर को दोगुना करके 12% कर सके? अंदाजा लगाइए कि उसके पास कितना पैसा होगा। कई लोगों को लग सकता है कि इसका जवाब $320,000 होगा - ब्याज दोगुना, पैसा दोगुना। और यह शानदार होगा! लेकिन वास्तव में उसके पास कितना पैसा होगा? क्या आप तैयार हैं?

12% रिटर्न की दर से, उसे 4 के बजाय 8 डबल मिलते हैं। मानो या न मानो, उसके पास 2.5 मिलियन डॉलर से ज़्यादा होंगे! यह रिटर्न की दर से दोगुना है, लेकिन पैसे से 16 गुना ज़्यादा! यही चक्रवृद्धि ब्याज की शक्ति है - और - इसीलिए आपको 72 का नियम जानना चाहिए! इसीलिए हम आज यहाँ हैं!

इसे देखने का एक और तरीका यह है। अगर आप 0.15% को 72 से भाग दें, तो आपके पैसे को दोगुना होने में 480 साल लगेंगे। वर्ष 2504 तक! जैसा कि क्लार्क कहते हैं, उनके परदादा, परदादा, परदादा, परदादा, परदादा, परदादा-पर ...

और, बस इतना ही कि हम स्पष्ट हैं, वही जगह जो आपको 0.15% देती है, क्रेडिट कार्ड के लिए आपसे 22% या उससे अधिक शुल्क ले सकती है। इसका मतलब है कि उनका पैसा हर 3.2 साल में दोगुना हो जाता है। अब आप समझ गए होंगे कि किताब का उपशीर्षक "स्टॉप बीइंग ए सकर" क्यों है। आपको यह जानने की ज़रूरत है कि पैसा आज कैसे काम करता है, कल नहीं - आज।

बेशक, बैंक आपको जमा करने के लिए लाइन में लगने की परेशानी के लिए लॉलीपॉप देगा। यह आमतौर पर किस ब्रांड का होता है? हाँ - डम डम। अगली बार जब आप बाहर निकलते समय इसे लें तो इसे याद रखें। ऐसा लगता है कि वे आपको बताने की कोशिश कर रहे हैं, लेकिन आपको कोड नहीं पता है। आपको एक ऐसे खाते में अपना पैसा बचाने के लिए मूर्ख होना पड़ेगा जो हर 480 साल में दोगुना हो जाता है जबकि बैंक का पैसा हर 3.2 साल में दोगुना हो जाता है!

अब जबकि हमने कुछ सबसे महत्वपूर्ण वित्तीय अवधारणाओं को कवर कर लिया है जिन्हें स्कूलों में पढ़ाया जाना चाहिए लेकिन पढ़ाया नहीं जाता है, तो अब उन्हें काम में लाने का समय आ गया है। आप देखिए, बिना कार्रवाई के ज्ञान निरर्थक है। आपको इन अवधारणाओं को अपने जीवन में काम में लाना होगा!

ये व्यक्तिगत वित्त के सात क्षेत्र हैं जिन पर हर किसी को अमल करना चाहिए...

मील का पत्थर #1 है वित्तीय शिक्षा। इसीलिए आप आज यहाँ हैं!

पहला कदम वित्तीय शिक्षा के साथ आजीवन शिक्षार्थी बनना है। चूंकि यह जानकारी स्कूलों में नहीं पढ़ाई जाती, तो आप ऐसा कैसे कर सकते हैं? आपने आज ही इस कक्षा में भाग लेकर इसकी शुरुआत कर दी है। दूसरा तरीका यह है कि आप हमारी पुस्तक घर ले जाएं और इसे अपने परिवार के साथ साझा करें। आप वहां से अपने ज्ञान को कैसे आगे बढ़ा सकते हैं? मैं अन्य कक्षाएं प्रदान करता हूं जो इस जानकारी को और भी विस्तृत रूप से समझाती हैं। और अधिक जानकारी के लिए, मेरी वेबसाइट पर ब्लॉग देखें जिसे हर सप्ताह महत्वपूर्ण वित्तीय अवधारणाओं के साथ अपडेट किया जाता है।

वित्तीय शिक्षा का दूसरा चरण वित्तीय पेशेवर के साथ काम करना है। यह इतना महत्वपूर्ण कदम इसलिए है क्योंकि आज पूरी तरह से नए वित्तीय उत्पाद उपलब्ध हैं जिनके बारे में ज़्यादातर लोगों ने कभी सुना भी नहीं है। इन नए उत्पादों और उनके लाभों के साथ-साथ एक नई भाषा भी आती है। आपको किसी ऐसे व्यक्ति की ज़रूरत है जो उस भाषा को जानता हो और शोरगुल से बाहर निकलने में आपकी मदद कर सके - कोई ऐसा व्यक्ति जो जानता हो कि आज आपके लक्ष्यों तक पहुँचने में क्या काम आ सकता है और यह सुनिश्चित करने में मदद कर सकता है कि आपका फ़ायदा न उठाया जाए। अगर आप पहले से ही किसी ऐसे व्यक्ति के साथ काम कर रहे हैं जिसे आप जानते हैं और जिस पर आपको भरोसा है, तो यह बहुत बढ़िया है! इस क्लास के बाद आप उनसे यह सवाल पूछने के लिए अच्छी तरह से तैयार होंगे कि आपकी रणनीति कैसे काम कर रही है। अगर आप किसी के साथ काम नहीं कर रहे हैं, तो मुझे क्लास के बाद बताएँ, और हम यह पता लगा सकते हैं कि साथ मिलकर काम करना कैसा हो सकता है!

जैसे कि हम आपकी वित्तीय रणनीति बनाते हैं, जैसे कि घर बनाना, हमें एक ठोस नींव पर निर्माण करना होता है। और आपके परिवार और वित्त को अप्रत्याशित से बचाना बिल्कुल आधारभूत है। आपको एक ऐसी रणनीति की आवश्यकता है जो अपने आप पूरी हो जाए - भले ही आप इसे पूरा करने के लिए मौजूद न हों। इसलिए उचित सुरक्षा जीवन बीमा से शुरू होती है।

केवल 59% अमेरिकियों के पास जीवन बीमा है, और उनमें से लगभग आधे के पास कम बीमा है। जब जीवन बीमा की बात आती है, तो हमसे हमेशा 2 बड़े सवाल पूछे जाते हैं…

पहला प्रश्न यह है कि मुझे कितने जीवन बीमा की आवश्यकता है?

आपकी स्थिति के आधार पर हर किसी के लिए गणना अलग-अलग होती है। हालाँकि, सामान्य नियम यह है कि अपनी वार्षिक आय के लगभग 10 गुना से शुरुआत करें।

वहां से, हम आपकी विशिष्ट परिस्थितियों के आधार पर आपकी जीवन बीमा आवश्यकताओं को ऊपर या नीचे समायोजित करते हैं। हम उम्र, बंधक, स्वास्थ्य और शायद सबसे महत्वपूर्ण कारक - आपके बच्चों की संख्या और उनकी उम्र जैसे कारकों को ध्यान में रखते हैं। यदि आपके पास बहुत सारे बच्चे हैं, तो आपकी संख्या आपकी आय से 10 गुना अधिक हो सकती है। यदि आपके पास कोई बच्चा नहीं है, तो संख्या कम हो सकती है।

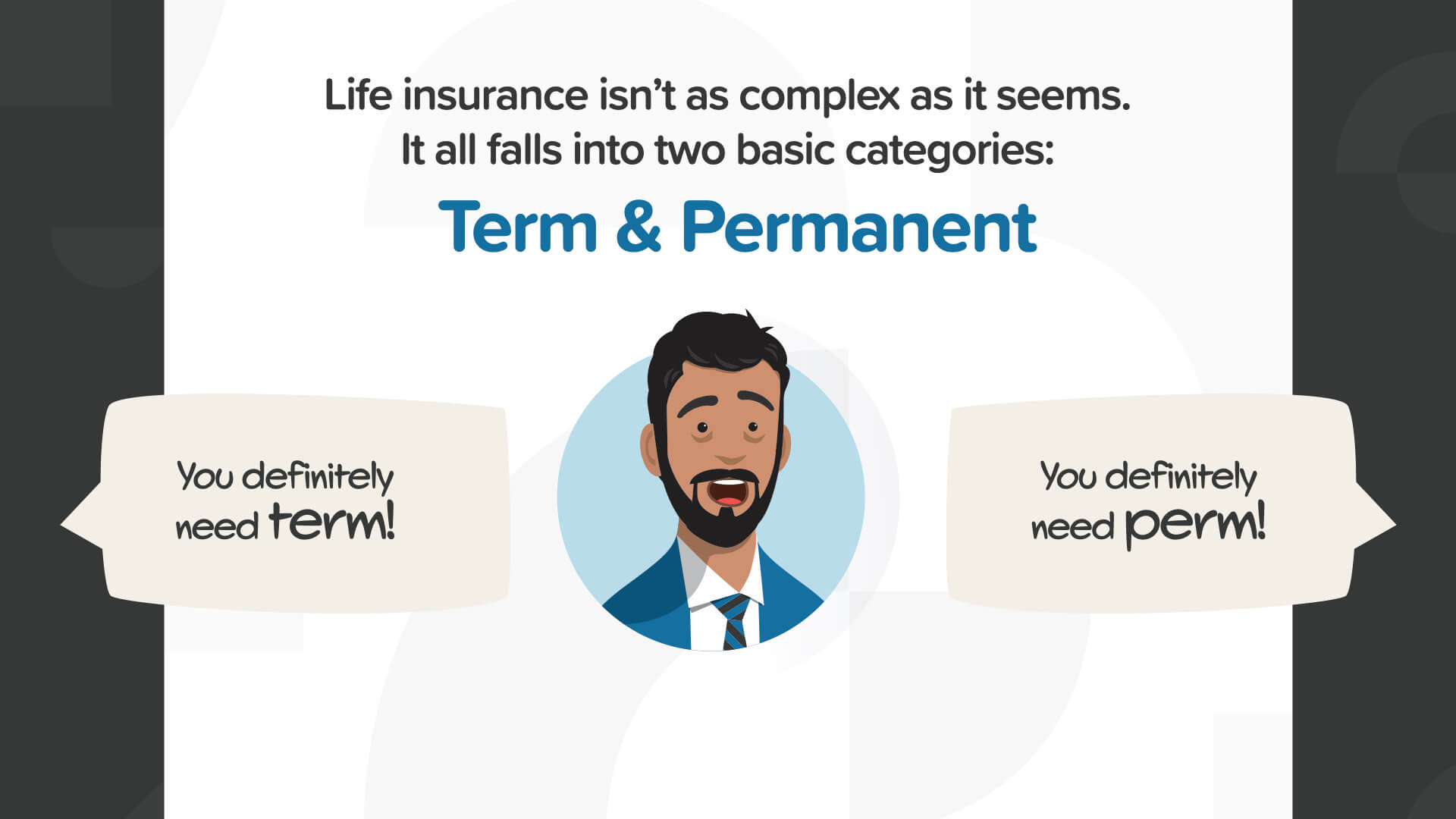

दूसरा प्रश्न है: मुझे किस प्रकार के जीवन बीमा की आवश्यकता है?

जीवन बीमा के दो बुनियादी प्रकार हैं: टर्म और पर्म। उद्योग का एक हिस्सा केवल टर्म बेचता है और सोचता है कि पर्म खरीदना पागलपन होगा। दूसरा हिस्सा केवल पर्म बेचता है और सोचता है कि टर्म खरीदना पागलपन होगा। तो कौन सा सही है? उत्तर: दोनों में से कोई नहीं! क्योंकि आपको किसकी ज़रूरत है यह आपकी परिस्थितियों पर निर्भर करता है।

जब आप युवा होते हैं, तो आपने केवल कुछ वर्षों तक काम किया होता है और आपको अभी भी बहुत अधिक धन संचय करना होता है। हालाँकि, आपके पास बहुत सारी ज़िम्मेदारियाँ होती हैं। आपके पास जीवनसाथी, छोटे बच्चे और एक बड़ा बंधक हो सकता है। यह टर्म इंश्योरेंस के लिए सबसे अच्छी जगह है - यह आपको बहुत अधिक डॉलर के बिना बहुत अधिक कवरेज प्रदान करता है।

टर्म पॉलिसी बस यही है - यह आपको एक निश्चित अवधि के लिए कवरेज देती है - शायद 10, 20 या 30 साल। यदि आप उस अवधि के दौरान मर जाते हैं, तो आपके परिवार को एक बड़ा कर-मुक्त मृत्यु लाभ मिलता है। हालाँकि, सांख्यिकीय रूप से, उस अवधि के दौरान आपकी मृत्यु होने की संभावना बहुत कम है... और इसलिए आपकी पॉलिसी आपके परिवार को कुछ भी भुगतान किए बिना समाप्त हो जाती है। यही कारण है कि कुछ लोग टर्म इंश्योरेंस न खरीदने की सलाह देंगे। लेकिन यही कारण है कि टर्म कुछ परिवारों के लिए एक अच्छा विकल्प हो सकता है। चूँकि बीमा कंपनी टर्म के लिए बहुत अधिक शुल्क नहीं लेती है, इसलिए यह एक छोटी सी राशि के लिए बहुत अधिक कवरेज पाने का एक शानदार तरीका है।

जैसे-जैसे आपकी उम्र बढ़ती है, आपकी ज़िम्मेदारियाँ कम होती जाती हैं। आपका बंधक कम होता जाता है। उम्मीद है कि आपके बच्चे घर छोड़कर चले गए होंगे। और आपके पास सुरक्षा के लिए कमाई की संभावना कम होती जाती है। जैसे-जैसे आपकी ज़िम्मेदारियाँ कम होती जाती हैं, आपकी संपत्ति बढ़ती जाती है। यहीं पर स्थायी बीमा काम आता है। और अगर आप इसे सही तरीके से करते हैं, तो स्थायी बीमा आपकी संपत्ति बढ़ाने में आपकी मदद कर सकता है।

स्थायी बीमा बस यही है - स्थायी, जिसका अर्थ है कि आप इसे जीवन भर रखते हैं। क्योंकि बीमा कंपनी जानती है कि उन्हें एक दिन मृत्यु लाभ का भुगतान करना होगा, इसलिए स्थायी बीमा के लिए अधिक प्रीमियम की आवश्यकता होती है। लेकिन इस उच्च प्रीमियम के साथ-साथ अतिरिक्त लाभ भी मिलते हैं जिनका लाभ आप अपनी संपत्ति बढ़ाने के लिए उठा सकते हैं।

जैसा कि हम माइलस्टोन नंबर 6 में चर्चा करेंगे, स्थायी बीमा के नवीनतम प्रकार आपको कर-मुक्त और जोखिम-मुक्त आधार पर पैसा बढ़ाने की अनुमति दे सकते हैं, जो आपको कर-मुक्त सेवानिवृत्ति आय और अपने पैसे को बढ़ाने का एक सुरक्षित तरीका प्रदान करने में मदद कर सकता है। तो… स्थायी बीमा आपको केवल मृत्यु लाभ से अधिक देता है - यह आपको शक्तिशाली जीवन लाभ देता है।

इन जीवन लाभों में से एक और लाभ है दीर्घ-कालिक देखभाल-एलटीसी-सुरक्षा। जब आप "दीर्घ-कालिक देखभाल" शब्द सुनते हैं तो आपके मन में क्या आता है? मैं नर्सिंग होम में रहने वाले एक बुजुर्ग व्यक्ति के बारे में सोचता हूँ। हालाँकि, दीर्घ-कालिक देखभाल पाने वाले 37% लोग 65 वर्ष से कम उम्र के हैं - क्योंकि बीमारियाँ और दुर्घटनाएँ होती रहती हैं। इसलिए, यह सिर्फ़ बुज़ुर्गों के लिए नहीं है। कितने लोग ऐसे किसी व्यक्ति को जानते हैं जो दीर्घ-कालिक देखभाल की स्थिति से प्रभावित हुआ है? तथ्य यह है कि हममें से 70% लोगों को दीर्घ-कालिक देखभाल की ज़रूरत होगी।

और अगर हमें इसकी ज़रूरत पड़ती है, तो यह बहुत महंगा है। एक नर्सिंग होम की औसत लागत लगभग $100,000 प्रति वर्ष है। और अगर आप नर्सिंग होम में जाते हैं, तो औसत प्रवास लगभग ढाई साल का होता है। तो, आप लगभग एक चौथाई मिलियन डॉलर का कुल आउट-ऑफ-पॉकेट खर्च देख रहे हैं। अब, ज़्यादातर देखभाल घर पर होती है, जहाँ यह बहुत सस्ता है। लेकिन इसमें एक समझौता है - अगर आप घर पर रहने के लिए पर्याप्त स्वस्थ हैं, तो आप लंबे समय तक जीवित रहते हैं। तो आप इसे किसी भी तरह से काट लें, आप लगभग $200,000 से $250,000 के आउट-ऑफ-पॉकेट खर्च के आसपास हैं। यह स्वास्थ्य बीमा या मेडिकेयर द्वारा कवर नहीं किया जाता है - इसलिए इसका भुगतान करना आपके ऊपर है।

तो आप इस मंडराते खतरे से खुद को कैसे बचा सकते हैं - 70% संभावना है कि आप अपनी जेब से 25 लाख डॉलर तक का भुगतान करेंगे? विकल्प 1 - पुराने स्कूल का तरीका - एक पारंपरिक, स्टैंड-अलोन लॉन्ग-टर्म केयर पॉलिसी खरीदना है। ये पॉलिसियाँ आपको लॉन्ग-टर्म केयर खतरों से बचाती हैं, लेकिन कुछ बड़ी कमियाँ लेकर आती हैं। हम पहले ही एक पर चर्चा कर चुके हैं - अगर 70% संभावना है कि आपको इसकी ज़रूरत पड़ेगी, तो 30% संभावना है कि आपको इसकी ज़रूरत नहीं पड़ेगी। तो आपके पास 30% संभावना है कि आप किसी ऐसी चीज़ पर हज़ारों डॉलर बर्बाद कर दें जो शायद आपके परिवार को कभी भी किसी भी तरह से फ़ायदा न पहुँचाए। ये हज़ारों डॉलर हैं जिनका इस्तेमाल आप रिटायरमेंट में कर सकते हैं या अपने बच्चों के लिए छोड़ सकते हैं...

नया तरीका विकल्प 2 है - जो नई स्थायी जीवन बीमा पॉलिसियों के जीवनदायी लाभों में से एक है। कुछ अतिरिक्त डॉलर के लिए, आप स्थायी जीवन बीमा पॉलिसी में राइडर के रूप में दीर्घ-अवधि देखभाल सुरक्षा जोड़ सकते हैं। इस तरह, अगर आपको कभी दीर्घ-अवधि देखभाल की ज़रूरत पड़ती है, तो आपकी जीवन बीमा पॉलिसी इसका भुगतान करेगी। और अगर आप उन भाग्यशाली 30% अमेरिकियों में से एक हैं जिन्हें कभी दीर्घ-अवधि देखभाल की ज़रूरत नहीं पड़ेगी, तो आपके द्वारा इस्तेमाल न की जाने वाली पॉलिसी पर हज़ारों डॉलर बर्बाद करने के बजाय, आपके परिवार को कर-मुक्त मृत्यु लाभ के रूप में सैकड़ों हज़ार डॉलर मिलेंगे। इस तरह के ज्ञान का मतलब है शोर को कम करना और आज आपके लिए क्या काम कर सकता है, यह पता लगाना।

यदि आप वर्तमान में वेतन से वेतन तक जीवन यापन कर रहे हैं - जैसा कि आजकल बहुत से लोग कर रहे हैं - तो आपका आपातकालीन कोष वह सुरक्षा कवच हो सकता है जो किसी दुर्घटना होने पर आपको वित्तीय संकट से बचाने में मदद कर सकता है।

आपके आपातकालीन निधि के लिए सामान्य नियम यह है कि आपके पास 3-6 महीने की आय होनी चाहिए। इन नमूना वार्षिक आय पर नज़र डालें और जानें कि आपको कितनी राशि की आवश्यकता होगी।

आपातकालीन निधि के लिए 2 नियम हैं... नियम #1 - आपका आपातकालीन निधि केवल अप्रत्याशित आपात स्थितियों के लिए है। बस इतना ही। यह उपहार, गेटअवे या बोगो बिक्री के लिए नहीं है। नियम #2 - जब आपके पास कोई अपरिहार्य आपातकाल हो, तो अपने आपातकालीन निधि का उपयोग करें। यह इसी के लिए है। मैं आपको नहीं बता सकता कि हम कितने लोगों को देखते हैं कि जब उनका एयर कंडीशनर खराब हो जाता है, तो वे इसे क्रेडिट कार्ड पर डाल देते हैं ताकि वे स्काई मील प्राप्त कर सकें। इसलिए यदि आपके पास आपातकालीन निधि नहीं है या आप इसका सही तरीके से उपयोग नहीं करते हैं, तो आप और अधिक कर्ज में डूब सकते हैं, जो हमें मील का पत्थर #4 पर ले आता है।

एक बार जब आप अपने वित्तीय पेशेवर के साथ मिलकर अपनी उचित सुरक्षा और आपातकालीन निधि की व्यवस्था कर लेते हैं, तो यह आपके ऋण के प्रबंधन के बारे में बात करने का समय है - मील का पत्थर संख्या 4। इससे पहले कि आप पूरी तरह से वित्तीय सुरक्षा और स्वतंत्रता का आनंद ले सकें, आपको अपनी खर्च करने की आदतों पर गौर करना होगा और अपने ऋण को कम करने और अंततः समाप्त करने का प्रयास करना होगा।

हमें यह कहना बुरा लगता है, लेकिन हमारी संस्कृति में, ऋण एक व्यापक संकट है, जिसे तत्काल संतुष्टि की इच्छा से भटके हुए मूर्खों के समाज द्वारा बढ़ावा दिया जाता है। यह एक बड़ा शब्द है - लेकिन यह सच है! यह स्वीकार करने में कोई शर्म नहीं है कि आप ऋण से जूझ रहे हैं - यह एक अच्छे वित्तीय भविष्य के लिए सबसे आम खतरों में से एक है।

औसत अमेरिकी पर $21,800 का व्यक्तिगत ऋण है, जिसमें बंधक शामिल नहीं है - और कई लोगों पर इससे भी ज़्यादा है। और यह मत भूलिए कि कई अमेरिकी ऋण से संबंधित किसी न किसी तरह की चिंता से पीड़ित हैं। जब ऋण हटा दिया जाता है, तो हम जीवन का अधिक पूर्ण और अधिक स्वतंत्र रूप से आनंद ले सकते हैं। तो यहाँ ऋण को खत्म करने और उससे दूर रहने के लिए 5 सुझाव दिए गए हैं... जानें कि आप पर कितना बकाया है, अब और देर से भुगतान न करें, एक बार में एक ऋण चुकाएँ, शुल्क लेना बंद करें और अप्रयुक्त सदस्यता रद्द करें, और अपने बंधक को पुनर्वित्त करने पर विचार करें।

आपने सुना होगा कि कानून के अनुसार, हर अमेरिकी को हर 12 महीने में एक निःशुल्क क्रेडिट रिपोर्ट प्राप्त करने का अधिकार है। बहुत से लोग "वार्षिक क्रेडिट रिपोर्ट" को गूगल करने की गलती करते हैं। जब वे ऐसा करते हैं, तो वे क्रेडिट मॉनिटरिंग सेवा के लिए निःशुल्क परीक्षण की सदस्यता लेने के लिए अपने क्रेडिट कार्ड की जानकारी दर्ज करने के लिए धोखा खा जाते हैं। और, ज़ाहिर है, वे निःशुल्क परीक्षण के बाद सेवा को रद्द करना भूल जाते हैं, और अब वे और भी ज़्यादा कर्ज में डूब जाते हैं, जबकि वे पहले से ही कर्ज से बाहर निकलने की कोशिश कर रहे थे! बस अपना क्रेडिट रिपोर्ट प्राप्त करने के लिए सीधे annualcreditreport.com पर जाएँ।

संघीय व्यापार आयोग के अनुसार, सभी क्रेडिट रिपोर्ट में से 79% में त्रुटियाँ होती हैं। इसलिए गलतियों के लिए समय-समय पर अपनी रिपोर्ट की जाँच करना महत्वपूर्ण है... या यहाँ तक कि पहचान की चोरी भी। एक बार जब आप annualcreditreport.com पर जाते हैं, तो आपको तीन क्रेडिट ब्यूरो-ट्रांसयूनियन, एक्सपेरियन और इक्विफैक्स की वेबसाइटों पर निर्देशित किया जाएगा। इन साइटों पर, आप अशुद्धियों की जाँच कर सकते हैं और मौके पर ही विवाद दर्ज कर सकते हैं।

अपने कर्ज को कम करने से आपके नकदी प्रवाह को बढ़ाने में मदद मिलती है, जो कि मील का पत्थर नंबर 5 है। जब आप अपना कर्ज कम करते हैं, तो आपके पास उपयोग करने के लिए अधिक आय होती है। लेकिन कर्ज खत्म करने के अलावा नकदी प्रवाह बढ़ाने के कुछ और तरीके क्या हैं? एक तरीका है साइड गिग बनाकर या व्यवसाय शुरू करके अधिक पैसा कमाना। ऐसी चीजें भी हैं जो आप कर सकते हैं जिससे आपके पास आने वाला पैसा और अधिक दूर तक जाए।

आइए नकदी प्रवाह को तेज़ी से बढ़ाने के लिए 4 युक्तियों पर चर्चा करें, पहले दो से शुरू करें। नकदी प्रवाह को तेज़ी से बढ़ाने में आपकी मदद करने का पहला तरीका बजट बनाना है। पहले ऐसा होता था कि आपको इसे लेजर या स्प्रेडशीट के साथ मैन्युअल रूप से करना पड़ता था। अब आपके बजट की योजना बनाने, उसे ट्रैक करने और उसे सही तरीके से बनाने में मदद करने के लिए कई बेहतरीन ऐप हैं। Google समीक्षाएँ खोजें, पढ़ें, फिर कुछ ऐप डाउनलोड करें और अपने लिए काम करने वाला एक ऐप ढूँढ़ें। दूसरा, आपको अपने घर के मालिक और कार बीमा का मूल्यांकन करना चाहिए। अब, अगर आप एक खराब ड्राइवर हैं, तो आप शायद कम कटौती योग्य राशि रखना चाहेंगे। लेकिन अगर आप खुद को एक अच्छा ड्राइवर मानते हैं, तो आपको उच्च कटौती योग्य राशि पर स्विच करने के बारे में सोचना चाहिए जो आपके प्रीमियम को कम करने और नकदी को मुक्त करने में मदद कर सकती है जिसका उपयोग आप धन बनाने के लिए कर सकते हैं।

आपको यह भी विचार करना चाहिए कि आप अपनी बचत और आपातकालीन निधि कहाँ रखते हैं। सिर्फ़ इसलिए कि आप कुछ नकदी तरल और उपलब्ध रखते हैं, इसका मतलब यह नहीं है कि वे डॉलर बेकार हो जाने चाहिए। और अंत में, एक बहुत बड़ी बात- PMI। निजी बंधक बीमा की ज़रूरत ज़्यादातर बंधक ऋणदाताओं को तब पड़ती है जब घर के मालिक घर पर कम डाउन पेमेंट करने का विकल्प चुनते हैं। जैसे-जैसे आप अपनी संपत्ति में इक्विटी बनाते हैं, आप एक ऐसे बिंदु पर पहुँच सकते हैं जब आपको PMI बनाए रखने की ज़रूरत नहीं रह जाती। यहाँ एक दिलचस्प बात है- जब आप बंधक भुगतान करने से चूक जाते हैं, तो आपका ऋणदाता जल्द से जल्द इसे पूरा करने के लिए आपसे संपर्क करने में बहुत अच्छा होता है। लेकिन क्या यह मज़ेदार नहीं है कि जब आप अपने बंधक पर PMI हटाने के लिए योग्य हो सकते हैं, तो फ़ोन चुप हो जाते हैं? इसलिए अपने घर की कीमत पर नज़र रखें और योग्य होते ही PMI हटाने के लिए कॉल करने के लिए रिमाइंडर सेट करें।

अब जब आपने अतिरिक्त नकदी प्रवाह को मुक्त कर लिया है, तो अब समय आ गया है कि इसे भविष्य के लिए धन संचय करने में लगा दिया जाए।

हर धन-संपत्ति निर्माता को 4 खतरों पर विजय प्राप्त करनी चाहिए। इन्हें अपने धन-संपत्ति निर्माण के शत्रुओं के रूप में सोचें। प्रत्येक आपके पास अलग-अलग दिशाओं से आएगा। उन्हें हराने के लिए, हमें उन्हें व्यक्तिगत रूप से संबोधित करना होगा। आइए सबसे खराब में से एक से शुरू करें- टालमटोल। मुझे यह उद्धरण बहुत पसंद है- "टालमटोल, निस्संदेह, आत्म-विनाश का हमारा पसंदीदा रूप है।" तो आप टालमटोल करना कैसे बंद करें? HowMoneyWorks: Stop Being Sucker का उपयोग करके शुरू करें- इसे अपने परिवार के साथ पढ़ें और इसे कार्रवाई करने के लिए लॉन्च पैड के रूप में उपयोग करें।

मुद्रास्फीति को "समय का कर" भी कहा जाता है। सरकार के अनुसार, पिछले 100 वर्षों से वार्षिक मुद्रास्फीति दर औसतन 2.8% रही है। आइए मुद्रास्फीति पर 72 का नियम लागू करें। यदि हम 72 को 2.8 से विभाजित करते हैं, तो हम देख सकते हैं कि हमारे डॉलर का मूल्य हर 25.7 वर्षों में आधा हो जाता है। बहुत से लोग - शायद आप भी - मुद्रास्फीति की दर से कम दर पर अपने खातों में पैसे बचा रहे हैं। कोई आश्चर्य नहीं कि लोग इतनी खराब वित्तीय स्थिति में हैं। अब आप समझ सकते हैं कि हम पुस्तक के कवर पर क्यों कहते हैं, "मूर्ख बनना बंद करो।"

2021 में मुद्रास्फीति 4.70% थी। 2022 में यह बढ़कर 7.86% हो गई। यह पिछले 40 वर्षों में सबसे अधिक है। दूसरे शब्दों में, हमारी क्रय शक्ति केवल दो वर्षों में गंभीर रूप से कम हो गई है! औसतन, आपको आज 2020 की तुलना में बिल्कुल वही वस्तु खरीदने के लिए 12% से अधिक पैसे खर्च करने होंगे। बेशक, यह इस बात पर निर्भर करता है कि आप क्या खरीद रहे हैं।

यहाँ कुछ उदाहरण दिए गए हैं कि मुद्रास्फीति ने आपके द्वारा खर्च किए गए कुछ उत्पादों की कीमत को कैसे प्रभावित किया। **** उनमें से कुछ को पढ़ें। **** जैसा कि आप देख सकते हैं, वे सभी औसत से अधिक बढ़ गए। मुद्रास्फीति आप पर कैसे प्रभाव डालती है यह आपके व्यक्तिगत खर्च पर निर्भर करता है।

2022 में, वास्तविक औसत प्रति घंटा आय में 2.6% की कमी आई। इससे मुद्रास्फीति भी बदतर हो सकती है।

अगर मैं कहता हूँ कि आपको अपने पैसे को फिर से निवेश करने का तरीका ढूँढना है ताकि यह मुद्रास्फीति से आगे बढ़ सके, तो इसे कहाँ निवेश करना है, यह आपके दिमाग में आता है? शेयर बाजार एक जगह है, बेशक, और आप में से कुछ के लिए यह एक अच्छा विकल्प हो सकता है - हालाँकि, जहाँ भी आप अपना पैसा निवेश करते हैं, आपको नुकसान के प्रभाव को संबोधित करना होगा। यदि आप अपने निवेश का 50% खो देते हैं (जो पिछले 25 वर्षों में शेयर बाजार में दो बार हुआ है), तो आपको 100% पर वापस आने के लिए कितने प्रतिशत लाभ की आवश्यकता होगी? यह तर्कसंगत लगता है कि 50% लाभ आपको वापस बराबरी पर ला देगा, है ना?

चलिए गणित करते हैं। अगर आप $10,000 का 50% खो देते हैं, तो आपके पास अब $5,000 हैं। ऐसा लगता है कि 50% लाभ आपको वापस बराबरी पर ले आएगा, है न? लेकिन $5,000 का 50% क्या है?

$5,000 पर 50% का लाभ $2,500 है - जो आपको केवल $7,500 तक पहुंचाता है! लगता है हमारा तर्क गलत था। सच तो यह है कि 50% नुकसान के बाद वापस बराबरी पर आने के लिए 100% लाभ की आवश्यकता होती है। ऐसा करना आसान नहीं है - यही कारण है कि आपके पास जो है उसे सुरक्षित रखना इतना महत्वपूर्ण है। शायद यही कारण है कि वॉरेन बफेट ने निवेश के बारे में यह प्रसिद्ध बात कही, "नियम नंबर 1: कभी भी पैसा न खोएं। नियम नंबर 2: नियम नंबर 1 को कभी न भूलें।"

तो आप नुकसान को रोकने के लिए क्या कर सकते हैं? सबसे पहले, जोखिम को कम करने के लिए हर विकल्प पर विचार करें। दूसरा, अपने पोर्टफोलियो में विविधता लाने के सर्वोत्तम तरीके पर विचार करें। और तीसरा, अपनी स्थिति के लिए सही वित्तीय साधनों का उपयोग करें। याद रखें, टालमटोल न करें। मुद्रास्फीति पर विचार करें। और अपनी रणनीति से नुकसान के प्रभाव को कम करने या हटाने के तरीकों के बारे में अपने वित्तीय पेशेवर से बात करें। इससे पहले कक्षा में, हमने उन नए उत्पादों के बारे में बात की जो अब उपलब्ध हैं। इन नए उत्पादों की सबसे अच्छी विशेषताओं में से एक यह है कि वे आपके पोर्टफोलियो से जोखिम को कम कर सकते हैं - और कुछ मामलों में खत्म भी कर सकते हैं। यही कारण है कि आपको नुकसान से बचाने में मदद करने के लिए एक वित्तीय पेशेवर के साथ काम करने की आवश्यकता है।

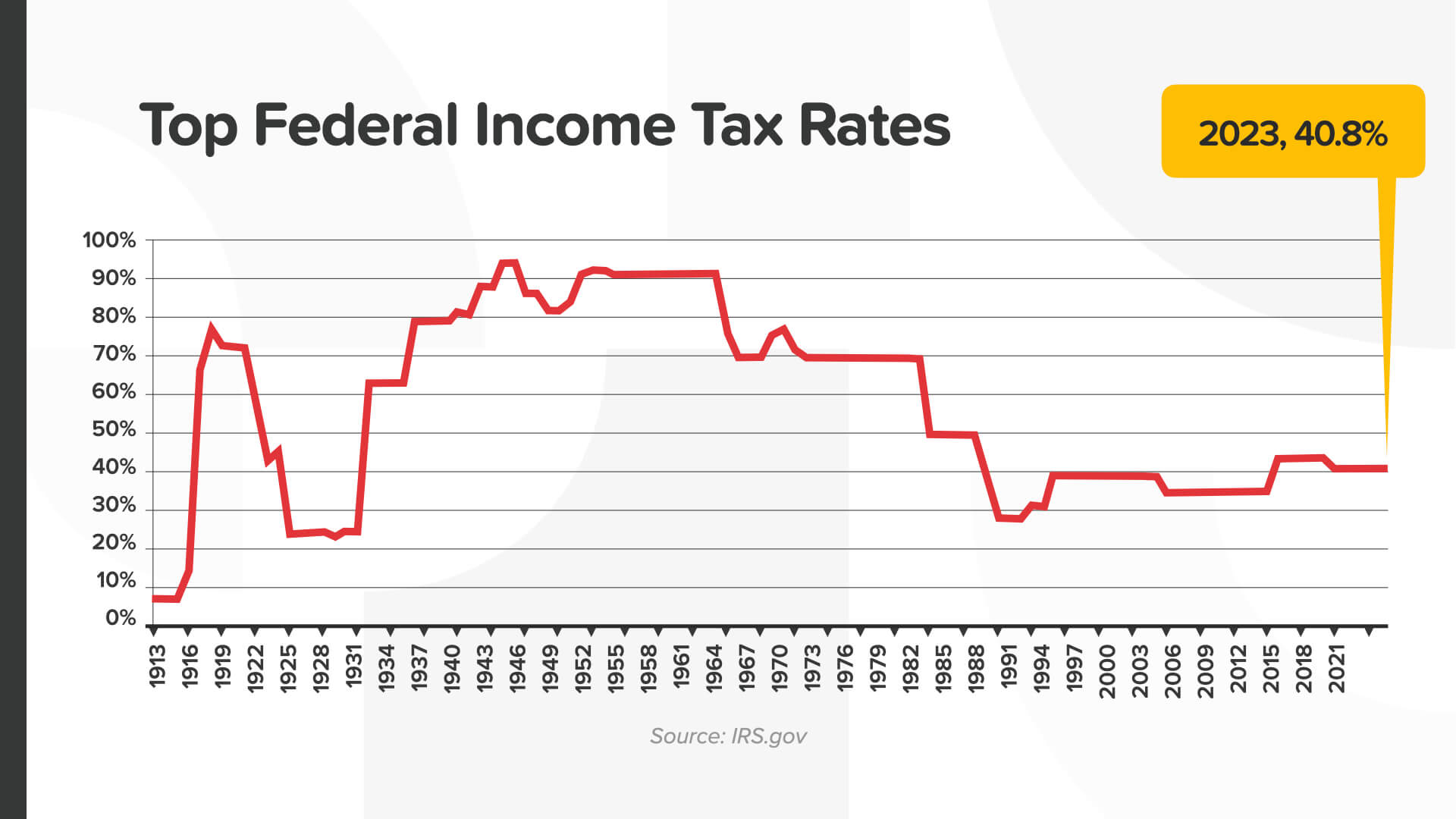

चौथा, और अब तक संपत्ति बनाने के लिए सबसे बड़ा खतरा, करों का प्रभाव है। आज आप जो कर रणनीति अपनाते हैं, वह यह निर्धारित कर सकती है कि आप कितना पैसा रखते हैं, आप सरकार को कितना भुगतान करते हैं, और अंततः आप अपने बच्चों के लिए कितना छोड़ते हैं। इसलिए, हम सभी जानते हैं कि हम करों के बारे में कैसा महसूस करते हैं। कोई भी व्यक्ति करों का भुगतान करना पसंद नहीं करता। यह सोचना आसान है कि करों की स्थिति जितनी खराब है, यह और खराब नहीं हो सकता... लेकिन यह हो सकता है।

जैसा कि आप देख सकते हैं, शीर्ष सीमांत संघीय आयकर ब्रैकेट अब 40% से अधिक है। पिछली शताब्दी के अधिकांश समय में, शीर्ष सीमांत कर ब्रैकेट 50% से अधिक था। वित्तीय वर्ष 2021 के दौरान, IRS ने सकल करों में $4.1 ट्रिलियन से अधिक एकत्र किया, 261 मिलियन से अधिक कर रिटर्न संसाधित किए, और $1.1 ट्रिलियन से अधिक कर रिफंड जारी किए। इसमें राज्य या स्थानीय आयकर शामिल नहीं हैं जो लागू हो सकते हैं। आज, रिकॉर्ड सरकारी ऋण, रिकॉर्ड मेडिकेयर व्यय और रिकॉर्ड सामाजिक सुरक्षा दायित्वों के साथ... आपको क्या लगता है कि कर किस दिशा में जा रहे हैं?

आपके पैसे पर टैक्स लगाने के 3 तरीके हैं... अभी, बाद में या कभी नहीं। कौन सा तरीका सबसे अच्छा लगता है? खैर, यह कहना आसान है लेकिन करना मुश्किल। एक पल के लिए किसान की तरह सोचें। क्या आप अपने द्वारा बोए गए बीजों पर या फसल के अंत में कर देना पसंद करेंगे? बेशक, यह बीज है! यही बात आपके पैसे पर भी लागू होती है। क्या आप अपने पैसे पर बढ़ने से पहले या बाद में कर देना पसंद करेंगे? क्या आप दरें बढ़ने से पहले या बाद में कर देना पसंद करेंगे?

हम जानते हैं कि टैक्स नाउ विकल्प इष्टतम नहीं है। यदि आपको हर साल अपने लाभ पर कर चुकाना पड़ता है, तो आपके खाते में चक्रवृद्धि ब्याज के लिए कम पैसा बचता है। यह चक्रवृद्धि ब्याज में बाधा डालता है। कई अमेरिकी पारंपरिक IRA या 401(k) जैसी योग्य सेवानिवृत्ति योजना का उपयोग करके सेवानिवृत्ति के लिए बचत करते हैं। यह टैक्स नाउ खातों से बेहतर हो सकता है क्योंकि यह करों को टालता है और आपको चक्रवृद्धि ब्याज का पूरा लाभ उठाने की अनुमति देता है। ये टैक्स लेटर खाते हैं जो करों को सेवानिवृत्ति तक टालते हैं जब वे अधिक हो सकते हैं। यह फसल पर कर चुकाने जैसा है।

हम यह कैसे सुनिश्चित करें कि हम केवल बीजों पर ही कर चुकाएँ? ऐसा करने के केवल 3 तरीके हैं। कुछ सरकारी बॉन्ड, रोथ IRA और स्थायी जीवन बीमा।

हाल ही में गैलप सर्वेक्षण में, 85% गैर-सेवानिवृत्त अमेरिकी निवेशक इस बात पर दृढ़ता से सहमत थे कि सामाजिक सुरक्षा लाभों के पूरक के रूप में सेवानिवृत्ति में एक गारंटीकृत आय धारा होना महत्वपूर्ण है। गारंटीकृत आय आपको सेवानिवृत्ति में पैसे खत्म होने के जोखिम से बचने में मदद कर सकती है।

एक विश्वसनीय सेवानिवृत्ति आय के 3 घटक हैं। हम आपको उन सभी पर विचार करने की सलाह देते हैं: - बाजार से जुड़ी अपसाइड ग्रोथ क्षमता में भाग लेकर विकास की संभावना को बनाए रखें - बाजार से जुड़े डाउनसाइड जोखिमों को खत्म करके नुकसान की संभावना को कम करें या हटाएँ, और… - एक पूर्वानुमानित आय बनाएँ जो लंबे समय तक चले और एक ऐसी आय धारा के साथ सेवानिवृत्ति में पैसे खत्म होने की संभावना को रोकें जिस पर आप भरोसा कर सकें

और आखिरी मील का पत्थर - नंबर 7 - वसीयत बनाकर और अपनी विरासत की रक्षा करके अपने धन की रक्षा करें। यह एक ऐसी चीज है जिसे अमीर लोग भी कभी-कभी भूल जाते हैं।

प्रिंस और एरीथा फ्रैंकलिन, जिनकी मृत्यु कुछ समय पहले ही हुई है, के पास काफी संपत्ति थी - लेकिन दोनों के पास कोई संपत्ति योजना नहीं थी। दोनों ने अपने परिवार और व्यावसायिक साझेदारों को भावनात्मक, वित्तीय और कानूनी उलझन में छोड़ दिया, जिसे सुलझाने में कई साल लग गए। यह दर्शाता है कि संपत्ति योजना के साथ अपनी संपत्ति की सुरक्षा करना कितना महत्वपूर्ण है। रॉकेटलॉ सर्वेक्षण के अनुसार, 64% अमेरिकियों के पास वसीयत नहीं है। आश्चर्य की बात नहीं है कि युवा अमेरिकियों (45-54 वर्ष की आयु के 70%) की संख्या वृद्ध अमेरिकियों (55-64 वर्ष की आयु के 54%) की तुलना में अधिक है, जिनके पास वसीयत नहीं है। प्रिंस केवल 57 वर्ष के थे।

आपकी संपत्ति योजना में 4 दस्तावेज़ शामिल होने चाहिए। आपको वसीयत, वित्तीय पावर ऑफ़ अटॉर्नी, अग्रिम स्वास्थ्य सेवा निर्देश या लिविंग विल और HIPAA रिलीज़ की आवश्यकता होगी।

अगर आपको लगता है कि संपत्ति नियोजन बहुत महंगा या समय लेने वाला होगा, तो आपने अपने प्रियजनों को होने वाले नुकसान के बारे में नहीं सोचा है। सच तो यह है कि लगभग हर बजट के लिए विकल्प मौजूद हैं। जबकि पहले इन दस्तावेजों को तैयार करने में हजारों डॉलर खर्च होते थे, अब यह बहुत कम खर्चीला है। यह एक मील का पत्थर है जिसे तुरंत पूरा किया जाना चाहिए!

प्रत्येक माइलस्टोन आपके वित्तीय शिखर तक पहुँचने में आपकी मदद करने के लिए एक महत्वपूर्ण कदम है। इस समय के कारण जो हम साथ बिता रहे हैं, आप अपनी वित्तीय साक्षरता को अवधारणा-दर-अवधारणा, रणनीति-दर-रणनीति बढ़ा रहे हैं - अपने व्यक्तिगत वित्त पर नियंत्रण रखना सीख रहे हैं, जो आपको एक वित्तीय पेशेवर के साथ अपनी स्थिति पर चर्चा करने का आत्मविश्वास देने में मदद करेगा - जिसकी हम दृढ़ता से अनुशंसा करते हैं।

अब समय आ गया है कि आप अपने वित्तीय पेशेवर के साथ मिलकर जो कुछ भी सीखा है, उसे अमल में लाएं, जो आपको संख्याओं को समझने, अपना रास्ता तय करने, उत्पादों को चुनने, जवाबदेह बने रहने और रास्ते में सही रास्ता अपनाने में मदद कर सकता है। लेकिन यह कोशिश अकेले न करें। मैं फिर से वही कहना चाहता हूं जो मैंने माइलस्टोन नंबर 1 के दौरान कहा था: अगर आप किसी ऐसे वित्तीय पेशेवर के साथ सक्रिय रूप से काम कर रहे हैं जिसे आप जानते हैं, पसंद करते हैं और भरोसा करते हैं—और वह व्यक्ति आपके लिए अच्छा काम कर रहा है—तो, हर हाल में, ऐसा करते रहें! वास्तव में, मैं आपको यह भी कहूंगा कि उस रिश्ते को संजोकर रखें, क्योंकि ऐसा होना बहुत दुर्लभ है। लेकिन अगर आप किसी के साथ काम नहीं कर रहे हैं, या अगर वह व्यक्ति इनमें से किसी एक क्षेत्र में पिछड़ रहा है, अगर आप वास्तव में उसे नहीं जानते, पसंद नहीं करते या उस पर भरोसा नहीं करते या अगर वह आपके लिए अच्छा काम नहीं कर रहा है, तो मुझे हमारी प्रक्रिया के बारे में चर्चा करना अच्छा लगेगा और हम साथ मिलकर काम कैसे कर सकते हैं।

तो यह इस तरह दिख सकता है। हमारे पास सभी के लिए एक जैसा समाधान नहीं है। हम जानते हैं कि हर कोई अलग है। हर कोई अलग जगह से शुरू कर रहा है और ज़्यादातर अलग जगह पर पहुँचना चाहते हैं। यह आपके फ़ोन पर ड्राइविंग दिशा-निर्देशों की तरह काम करता है - आपको सिर्फ़ 2 संदर्भ बिंदुओं की ज़रूरत है: आप कहाँ हैं और आप कहाँ जाना चाहते हैं। आपके वित्तीय रोड मैप के लिए मार्ग निर्धारित करने के लिए भी यही सच है। इसलिए हम इसे 2 भागों में विभाजित करते हैं। पहले भाग को डिस्कवरी कॉल कहा जाता है। यह एक त्वरित, अनौपचारिक फ़ोन कॉल है जहाँ हम आपके परिवार, आपके करियर, बचत और बीमा के दृष्टिकोण से आप वर्तमान में क्या कर रहे हैं, और सबसे महत्वपूर्ण बात - आपके लक्ष्य क्या हैं, जैसी चीज़ों पर चर्चा करते हुए 15-20 मिनट बिताते हैं! फिर हम कुछ दिन लेते हैं और संख्याओं पर विचार करते हैं। हम स्वतंत्र एजेंट हैं इसलिए हम बाज़ार में ऐसी कंपनियों, उत्पादों और सेवाओं को खोजने जाते हैं जो आपको जहाँ आप अभी हैं, वहाँ से लेकर जहाँ आप जाना चाहते हैं, वहाँ तक ले जाने के लिए सबसे उपयुक्त हैं। फिर हम समाधान अपॉइंटमेंट शेड्यूल करते हैं - जो आम तौर पर 30-45 मिनट का होता है - जहाँ हम कुछ खास सिफ़ारिशें करते हैं कि हमें लगता है कि आप 7 मनी माइलस्टोन को सबसे बेहतर तरीके से कैसे लागू कर सकते हैं। अपनी डिस्कवरी कॉल के लिए तैयार होने का सबसे अच्छा तरीका है, HowMoneyWorks: Stop Being a Sucker नामक किताब पढ़ना। अगर आपके पास इसकी कॉपी नहीं है, तो मुझे बताएं और मुझे आपको इसे दिलवाने में खुशी होगी।

तो अब हम मूल्यांकन फॉर्म सौंपने जा रहे हैं। जब आप इसे वापस सौंपेंगे, तो हम इसे आपकी किताब की प्रति के साथ बदल देंगे! कृपया हमें यह बताना सुनिश्चित करें कि आपको कौन सी अवधारणाएँ सबसे ज़्यादा पसंद आईं, आप अपनी व्यक्तिगत स्थिति की समीक्षा करने के लिए कब मिलना चाहेंगे, और क्या आप किसी ऐसे स्कूल या कंपनी के बारे में जानते हैं जिसे हमारे क्लास में पढ़ाने से फ़ायदा होगा।

हम अगली बार आपसे मिलने के लिए उत्सुक हैं। तब तक, कृपया पुस्तक पढ़कर आज आपने जो सीखा है, उसका पुनरावलोकन करें और इन सिद्धांतों के ज्ञान को अपने वित्त पर लागू करने की तैयारी करें। हमें टीवी पर देखें। वित्तीय साक्षरता को अपनी सबसे बड़ी ताकत बनाएं। अपना समय देने के लिए धन्यवाद!