**** परिचय ****

**** वीडियो चलाएं ****

आज आप सभी का यहाँ होना अत्यंत सुखद है। मेरा नाम _______________ है। अगले आधे घंटे तक मैं आपका वित्तीय प्रशिक्षक रहूँगा। मैं TheMoneyBooks ELEMENTS शैक्षिक श्रृंखला में आपका स्वागत करता हूँ। यह पाठ्यक्रम HowMoneyWorks: Stop Being a Sucker नामक अभूतपूर्व पुस्तक पर आधारित है, जिसकी अब तक लाखों प्रतियाँ छप चुकी हैं।

हाउमनीवर्क्स: स्टॉप बीइंग ए सकर पहली वित्तीय शिक्षा पुस्तक है जिसका आनंद कोई भी व्यक्ति किसी भी उम्र में ले सकता है और इससे लाभ उठा सकता है - 10 वर्ष की आयु से लेकर 100 वर्ष की आयु तक। और 100 की संख्या की बात करें तो - यह पुस्तक अब तक CNBC, CBS, ABC और FOX सहित सैकड़ों प्रमुख टीवी शो में दिखाई जा चुकी है! हाउमनीवर्क्स: स्टॉप बीइंग ए सकर को हार्टलैंड इंस्टीट्यूट ऑफ फाइनेंशियल एजुकेशन से एक दुर्लभ समर्थन मिला है - और - इसे पूरे वेब पर समीक्षा और संदर्भित किया गया है, जिसमें CNBC द्वारा लोकप्रिय ऑनलाइन वित्तीय प्रकाशन "मेक इट" भी शामिल है। व्यावहारिक सुझावों और सहायक संसाधनों के लिए आप हमें Instagram पर भी फ़ॉलो कर सकते हैं। अगर आपको अभी तक हमारी किताब की एक प्रति नहीं मिली है, तो हमें बताएं कि हम इसे कब पूरा करेंगे और हम सुनिश्चित करेंगे कि आपको एक प्रति मिले।

आज हमारी कक्षा 5 तत्वों में से पाँचवीं है, जिसका शीर्षक है, 'दीर्घकालिक'। एक बार जब आप सभी 5 तत्वों को पूरा कर लेंगे, तो आपको पुस्तक के लेखकों और मेरे द्वारा हस्ताक्षरित एक पूर्णता प्रमाणपत्र मिलेगा। साथ ही, जो छात्र कम से कम एक तत्व कक्षा में भाग लेते हैं, वे हमारे वित्तीय शिक्षकों में से किसी एक के साथ मुफ़्त 30 मिनट के परामर्श का लाभ उठा सकते हैं। उन्हें हमारी 7 मनी माइलस्टोन पद्धति का उपयोग करके वित्तीय स्वतंत्रता के लिए एक मार्ग तैयार करने में आपकी मदद करने के लिए प्रशिक्षित किया जाता है।

पाँचों कक्षाओं में से सबसे रोमांचक है - हमने सबसे बढ़िया को आखिर के लिए बचाकर रखा है - क्योंकि "दीर्घकालिक" आपके भविष्य के बारे में है। आप वित्तीय स्वतंत्रता बनाने के लिए धनी लोगों द्वारा इस्तेमाल की जाने वाली तकनीकों को सीखेंगे, और आप सीखेंगे कि अपने परिवार के लिए विरासत के रूप में अपनी संपत्ति की रक्षा कैसे करें।

हम 7 मनी माइलस्टोन में से 6 नंबर से शुरुआत कर रहे हैं। 6 एक बड़ा और रोमांचक माइलस्टोन है। क्यों? क्योंकि यह बिल्डिंग वेल्थ पर केंद्रित है। यह वह माइलस्टोन है जहाँ परिणाम आपकी अंतिम पंक्ति पर दिखाई देते हैं। यह वह जगह है जहाँ आप करों, घाटे और मुद्रास्फीति के प्रभाव से बचते हैं और अपनी निवल संपत्ति को संचित करने और बढ़ाने के लिए अपना सर्वश्रेष्ठ प्रयास करते हैं।

लंबी उम्र की संभावना के कारण आपकी ज़िंदगी में इतने साल और जुड़ जाते हैं, तो एक सवाल उठता है। क्या आपकी संपत्ति भी उतनी ही लंबी चलेगी जितनी आपकी है? आपको इस सवाल का जवाब देना होगा।

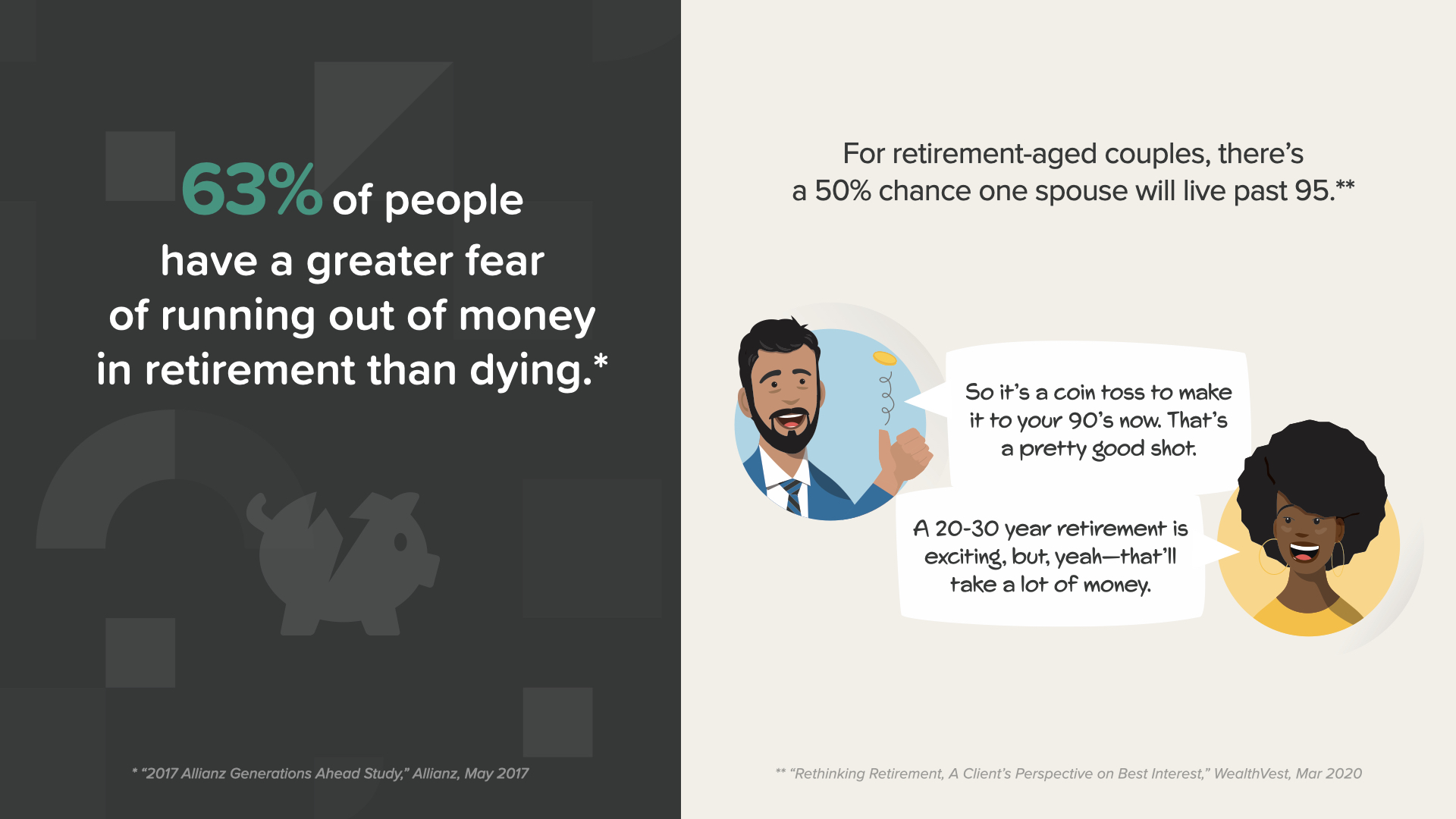

हाल ही में हुए एक अध्ययन के अनुसार, 63% लोगों को मरने से ज़्यादा रिटायरमेंट में पैसे खत्म हो जाने का डर है। और - इस चौंकाने वाले आंकड़े के मद्देनजर यह एक वास्तविक खतरा है... रिटायरमेंट की उम्र वाले जोड़ों के लिए, 50% संभावना है कि एक पति या पत्नी 95 साल की उम्र तक जीवित रहेगा।

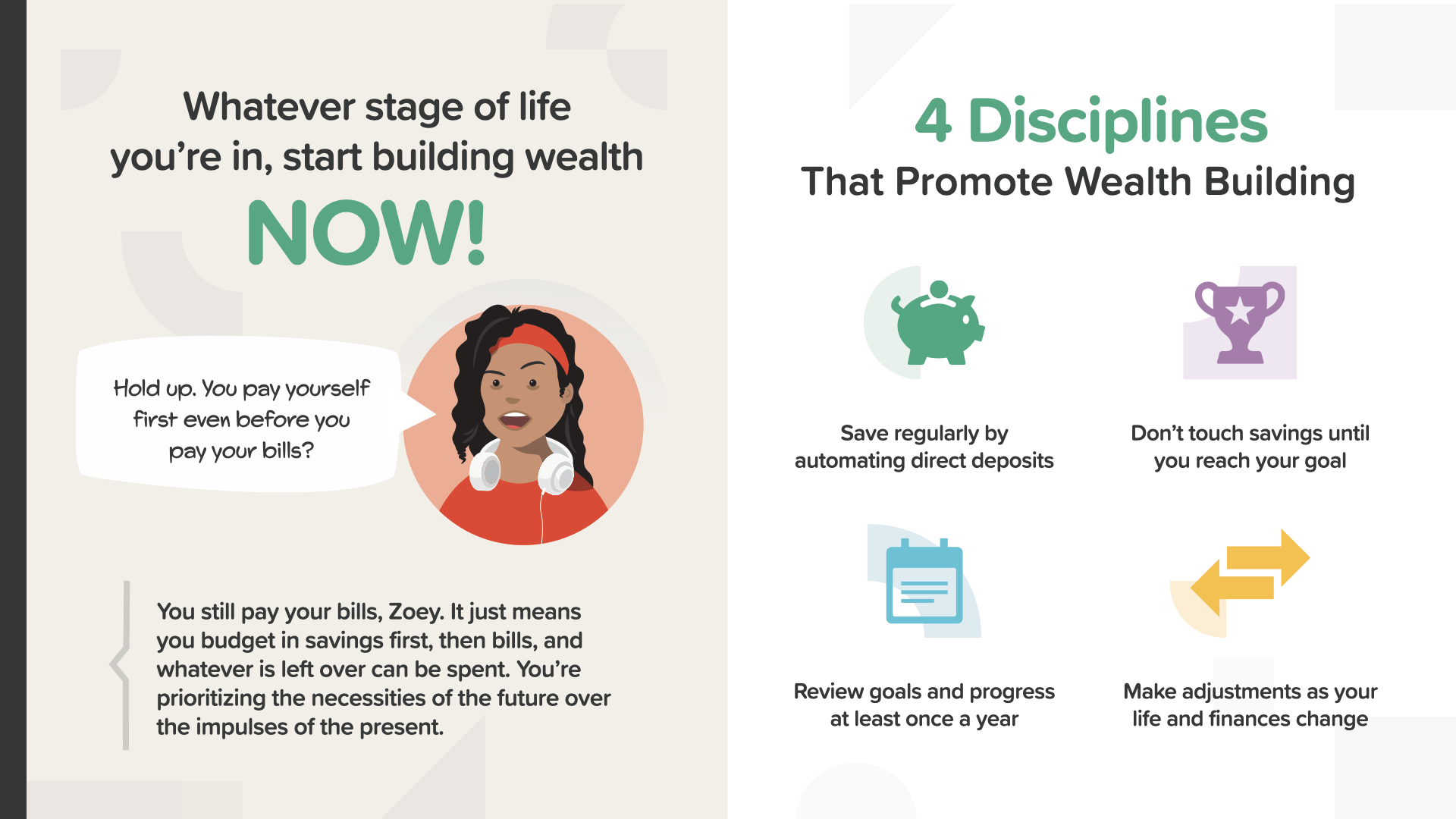

माइलस्टोन 6 का सार यह है - आप जीवन के किसी भी चरण में हों, आपको अभी से धन संचय करना शुरू कर देना चाहिए। दूसरे शब्दों में कहें तो - कल से शुरू करना कल से बेहतर है। जब आप धन संचय करना शुरू करते हैं, तो आपको ट्रैक पर बने रहने और अपनी जमीन खोने से बचने में मदद करने के लिए 4 अनुशासन हैं। मेरे साथ उन पर नज़र डालें... नियमित रूप से बचत करें और उसे हाथ से न छुएँ। अपने लक्ष्यों की समीक्षा करें और ज़रूरत के हिसाब से समायोजन करें।

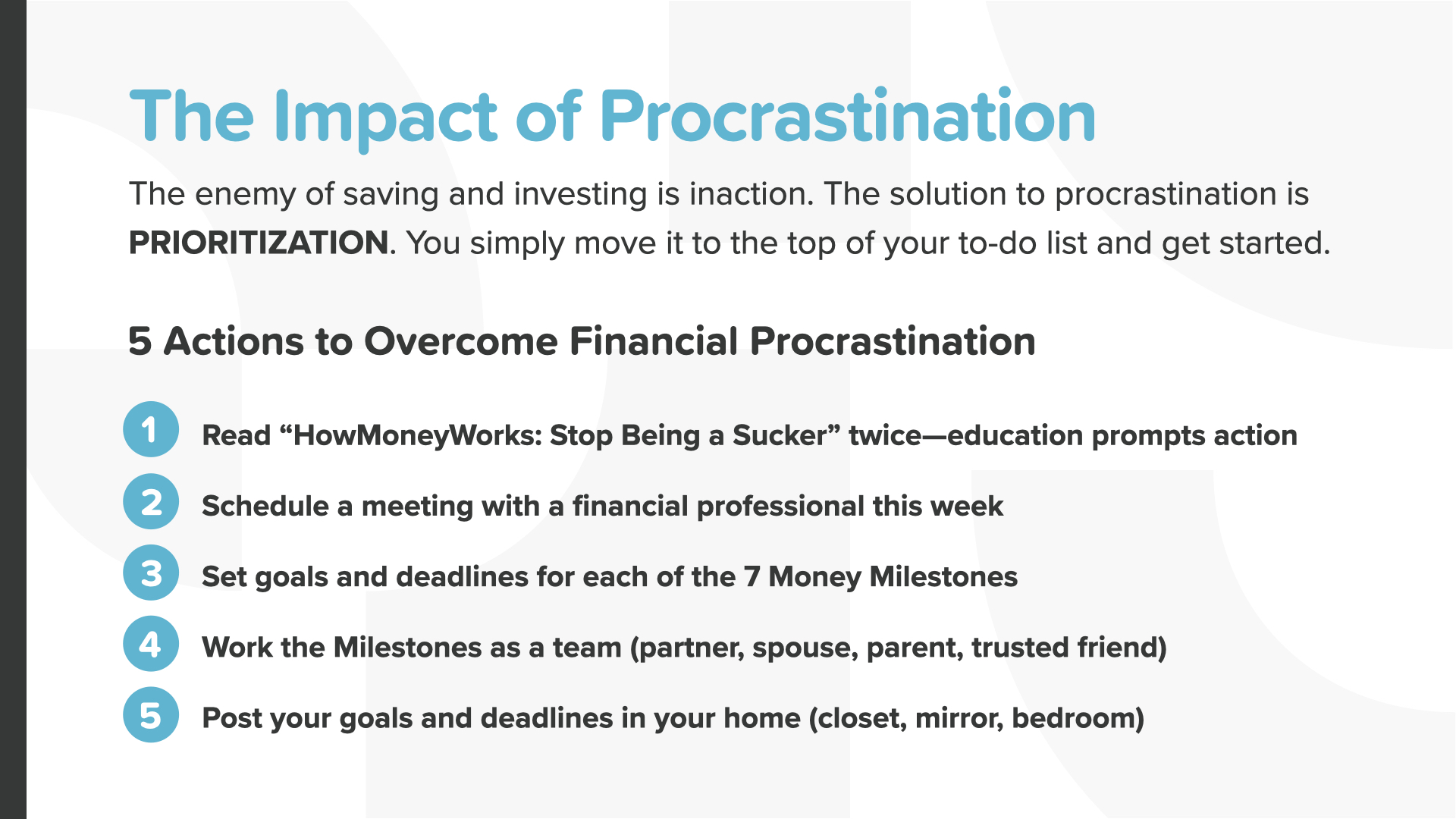

इसके अलावा, 4 ऐसे खतरे हैं, जिन पर हर संपत्ति निर्माता को विजय प्राप्त करनी चाहिए। इन्हें अपने संपत्ति निर्माण के दुश्मन के रूप में सोचें। हर एक अलग दिशा से आप पर हमला करेगा। उन्हें हराने के लिए, हमें उन्हें अलग-अलग तरीके से संबोधित करना होगा। आइए सबसे खराब में से एक से शुरू करते हैं- टालमटोल। जैसा कि एक उद्धरण कहता है, टालमटोल, निस्संदेह, आत्म-तोड़फोड़ का हमारा पसंदीदा रूप है। फिर, हम बाजार के नुकसान, मुद्रास्फीति और निश्चित रूप से, करों को अलग-अलग करेंगे।

टालमटोल बचत और निवेश का दुश्मन है - इसे निष्क्रियता के रूप में सबसे अच्छा वर्णित किया जा सकता है। टालमटोल पर काबू पाने की सबसे अच्छी रणनीति प्राथमिकता तय करना है। आप वित्तीय टालमटोल पर काबू पाने के लिए बस 5 कार्यों को अपनी टू-डू सूची में सबसे ऊपर रखें - उन्हें अत्यावश्यक के रूप में चिह्नित करें - और तुरंत उन पर काम शुरू करें। आप खोया हुआ समय कभी वापस नहीं पा सकते। यह एक ऐसी संपत्ति है जो हम सभी के पास है और बहुत से लोग इसे बर्बाद कर देते हैं। आज ही ऐसा करना बंद करें।

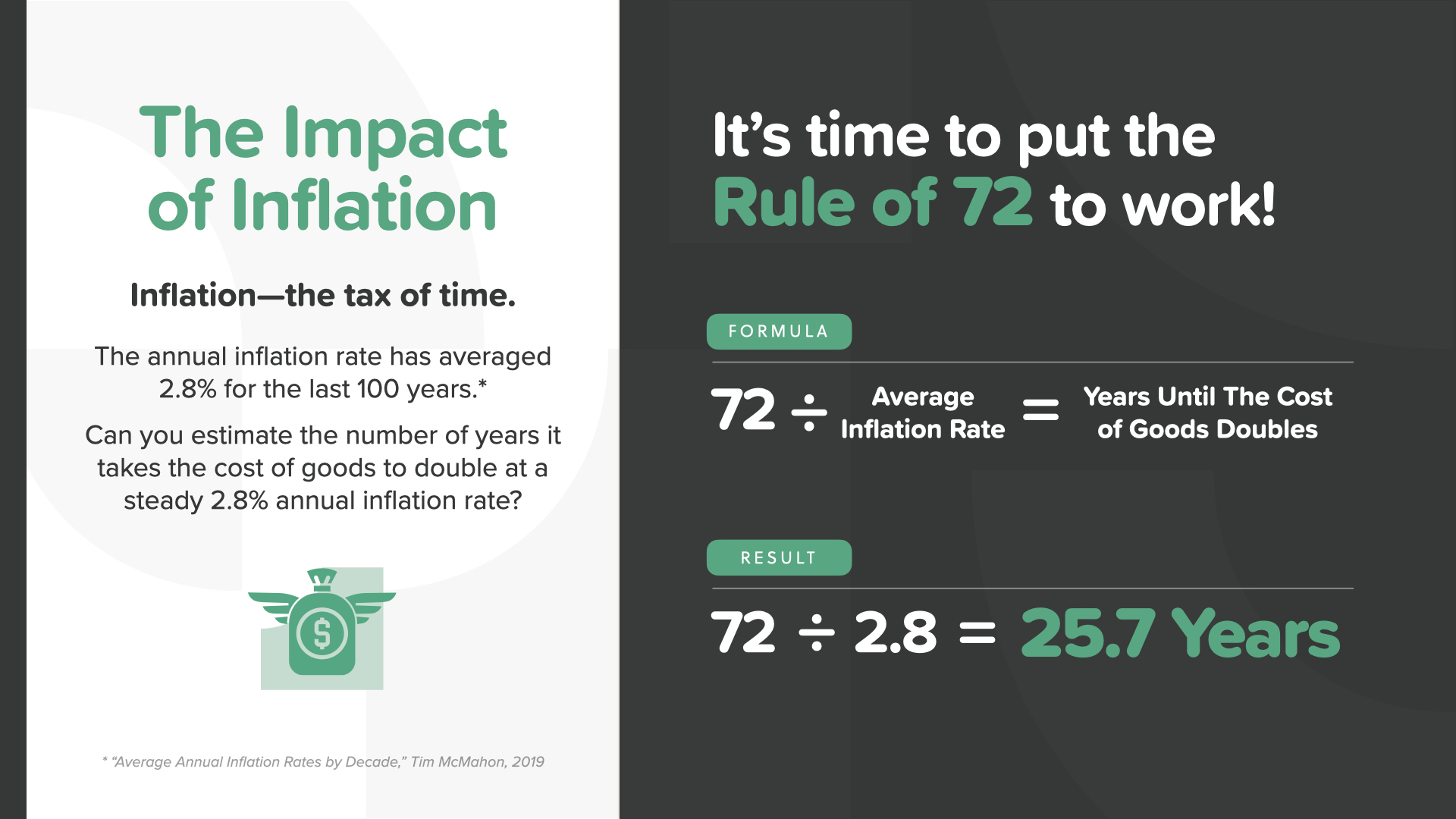

मुद्रास्फीति को "समय का कर" भी कहा जाता है। पिछले 100 वर्षों से वार्षिक मुद्रास्फीति दर औसतन 2.8% रही है। क्या आप अनुमान लगा सकते हैं कि स्थिर 2.8% वार्षिक मुद्रास्फीति दर पर वस्तुओं की लागत दोगुनी होने में कितने वर्ष लगते हैं? (संकेत: इसी श्रृंखला में 'अवधारणा' वर्ग से 72 का नियम याद है?) 72 के नियम के अपने ज्ञान को काम में लाने का समय आ गया है! इसका उत्तर लगभग 26 वर्ष है। चक्रवृद्धि ब्याज की शक्ति का उपयोग करके धन बनाने के आवश्यक कारणों में से एक मुद्रास्फीति से आगे रहना है। जब आप जानते हैं कि यह दुश्मन वस्तुओं की लागत बढ़ाकर धीरे-धीरे आपकी बचत का अवमूल्यन कर रहा है, तो यह आपको अपनी विकास-निर्माण रणनीति के प्रति और भी अधिक प्रतिबद्ध होने के लिए प्रेरित करेगा। इसे खुद को डराने न दें। इसे आपको कार्रवाई करने के लिए प्रेरित करने दें!

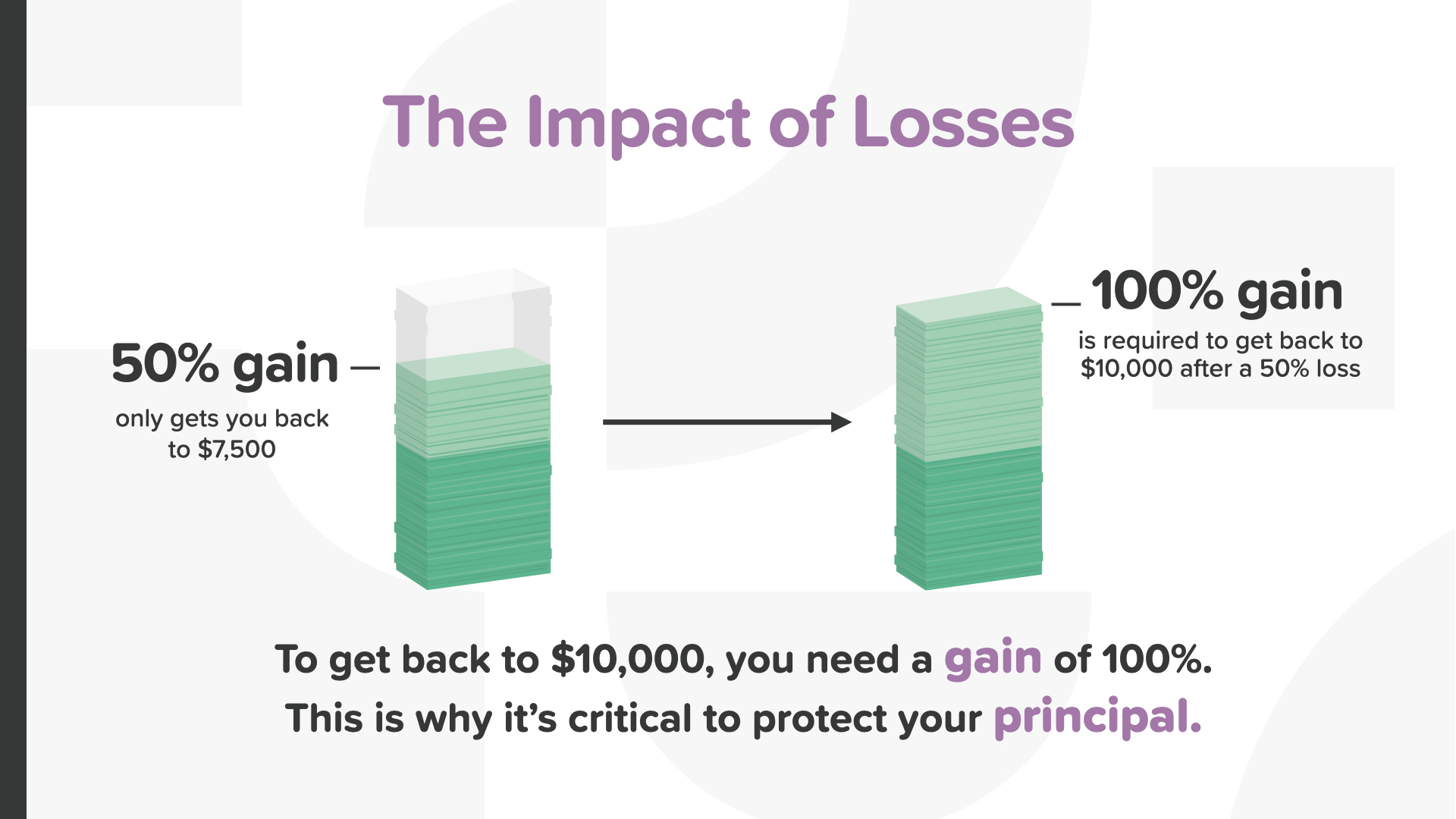

धन निर्माण का अगला दुश्मन नुकसान का प्रभाव है। अक्सर कम करके आंका जाने वाला यह खतरा आपके बचत लक्ष्यों को बर्बाद कर सकता है और आपको रिटायरमेंट में अपनी जीवनशैली को समायोजित करने के लिए मजबूर कर सकता है। यहाँ एक सरल तस्वीर है जो दर्शाती है कि लोग नुकसान के प्रभाव का गलत अनुमान कैसे लगाते हैं। यदि आप अपने निवेश का 50% खो देते हैं (जो पिछले 20 वर्षों में शेयर बाजार में दो बार हुआ है), तो आपको 100% पर वापस आने के लिए कितने प्रतिशत लाभ की आवश्यकता होगी? उत्तर 50% है - है ना?

गलत, 50% नुकसान के बाद 100% लाभ की आवश्यकता होती है, तभी आप वापस बराबरी पर आ सकते हैं। ऐसा करना आसान नहीं है - यही कारण है कि आपके पास जो है उसे सुरक्षित रखना बहुत महत्वपूर्ण है। शायद यही कारण है कि वॉरेन बफेट ने निवेश के बारे में यह प्रसिद्ध बात कही, "नियम नंबर 1: कभी भी पैसा न खोएं। नियम नंबर 2: नियम नंबर 1 को कभी न भूलें।"

तो घाटे को रोकने के लिए आप क्या कर सकते हैं? सबसे पहले, जोखिम को कम करने के लिए हर विकल्प पर विचार करें। दूसरा, अपने पोर्टफोलियो में विविधता लाने के सर्वोत्तम तरीकों पर विचार करें। और तीसरा, अपनी स्थिति के लिए सही वित्तीय साधनों का उपयोग करें। याद रखें, टालमटोल न करें। मुद्रास्फीति पर विचार करें। और अपनी रणनीति से घाटे के प्रभाव को कम करने या हटाने के तरीकों के बारे में अपने वित्तीय पेशेवर से बात करें।

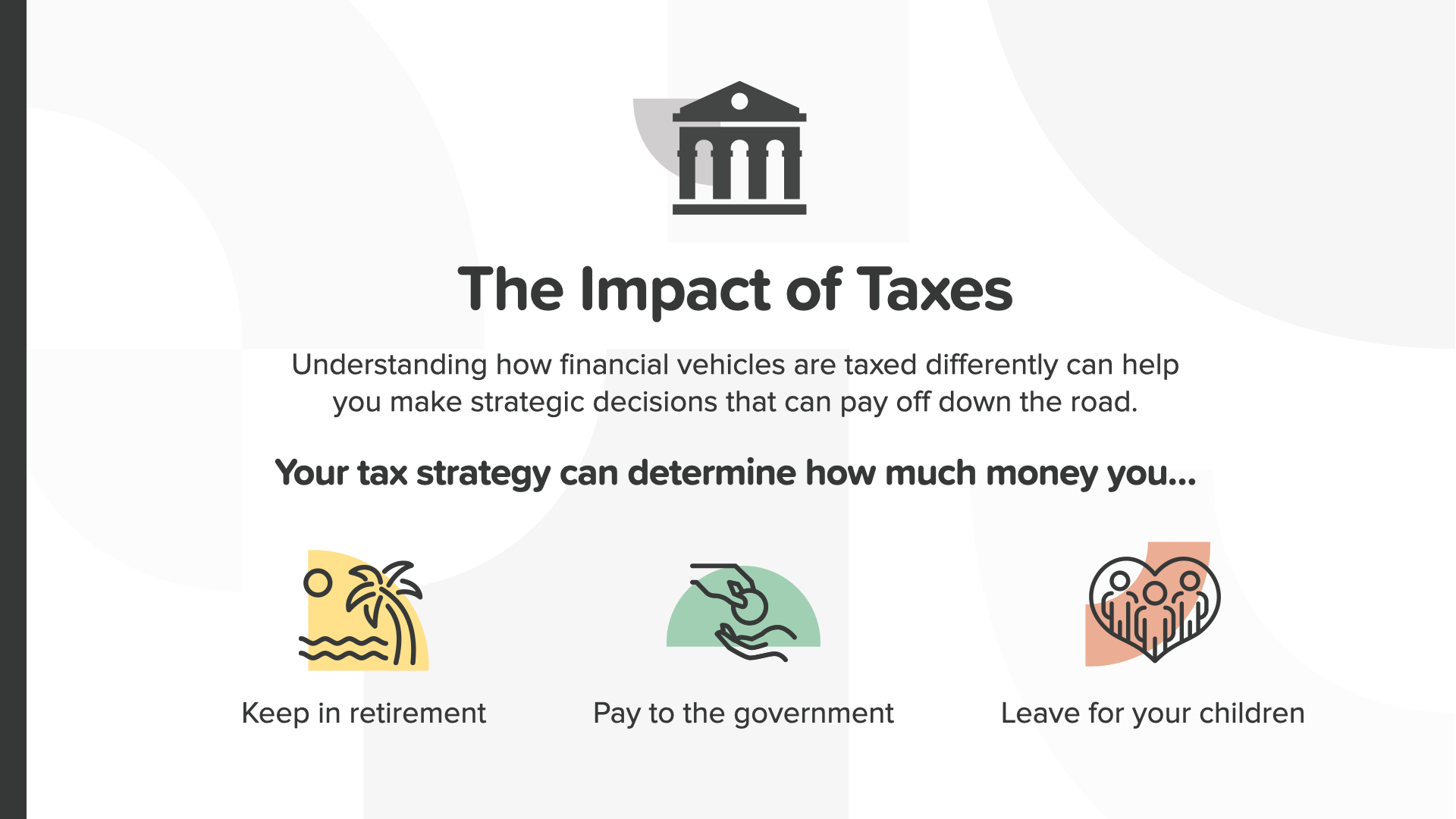

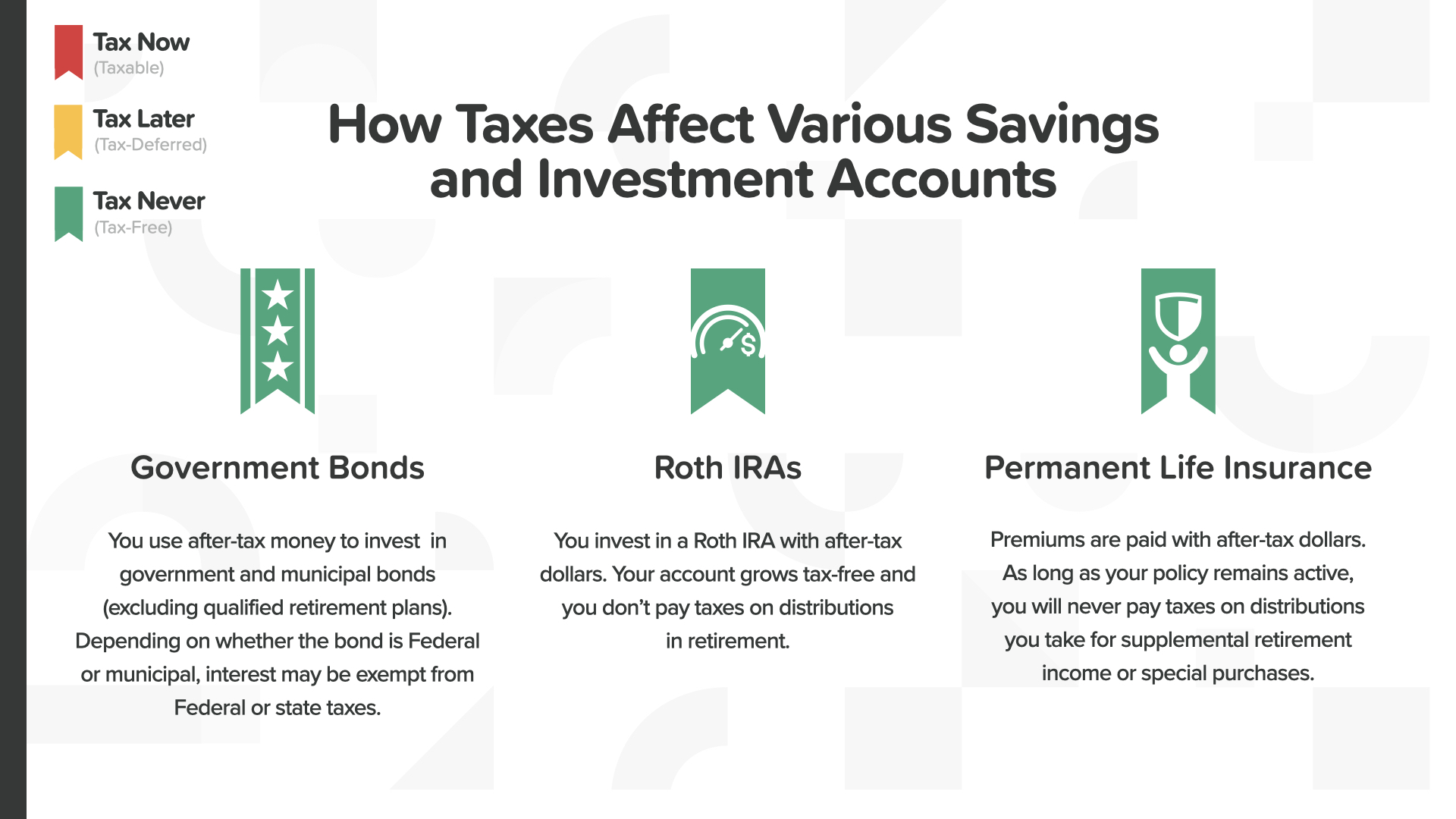

और अंत में, करों का प्रभाव - धन निर्माण के 800 पाउंड के गोरिल्ला खतरे। कोई भी व्यक्ति करों का भुगतान करना पसंद नहीं करता - खासकर जब आप सेवानिवृत्ति की तैयारी कर रहे हों। आज आप जो कर रणनीति अपनाते हैं, वह यह निर्धारित कर सकती है कि आप कितना पैसा रखते हैं, आप सरकार को कितना भुगतान करते हैं, और अंततः आप अपने बच्चों के लिए कितना छोड़ते हैं। यह समझना कि वित्तीय साधनों पर अलग-अलग तरीके से कर कैसे लगाया जाता है, आपको रणनीतिक निर्णय लेने में मदद कर सकता है जो भविष्य में बहुत लाभदायक हो सकते हैं।

अगर आप 29 साल की उम्र में 10,000 डॉलर बचाते हैं और हर साल 9% सालाना रिटर्न कमाते हैं, तो 65 साल की उम्र में आपके पास 250,000 डॉलर होंगे। एक पल के लिए किसान की तरह सोचें। क्या आप बीज या फसल पर कर देना पसंद करेंगे? बेशक, जो भी कम हो - जो आमतौर पर आप शुरू करते हैं। एक किसान बीज पर कर देना पसंद करेगा - फसल पर नहीं। एक निवेशक पैसे के बढ़ने से पहले कर देना पसंद करेगा, उसके बाद नहीं। आप या तो अभी कर दें, बाद में या कभी नहीं। आप पर कौन सा लागू होगा? यह आपके द्वारा चुने गए साधन पर निर्भर करता है। फिर से, यह वह जगह है जहाँ एक वित्तीय पेशेवर आपकी मदद कर सकता है।

जब आप उनके साथ बैठते हैं, तो वे आपको यह समझने में मदद कर सकते हैं कि आप पर अभी किस तरह से कर लगाया जा रहा है और आगे चलकर आपकी रणनीति क्या हो सकती है। चिह्नों के रंग मायने रखते हैं। लाल रंग अभी कर है। पीला रंग बाद में कर है। जब आप इसे इन श्रेणियों में विभाजित करते हैं, तो निर्णय सरल हो जाते हैं। क्या आपके पास कोई लाल या पीला वित्तीय साधन है जैसा कि आप यहाँ देख रहे हैं? यदि हाँ, तो अब आप जानते हैं कि आप पर किस तरह से कर लगाया जाएगा।

हरा रंग धन और वृद्धि का रंग है। यह हमारे लिए कर-मुक्ति का भी रंग है। विभिन्न प्रकार के खातों पर पूरी तरह से अलग-अलग तरीके से कर लगाया जा सकता है। हरे रंग के चिह्नों का मतलब है कि कोई कर नहीं। हरा रंग कभी इतना अच्छा नहीं लगा, है न? क्या इनमें से कोई भी कर-मुक्ति वाहन आपकी संपत्ति निर्माण रणनीति का हिस्सा है? फिर से, आपका वित्तीय पेशेवर आपके लिए सही उत्पाद चुनने में बहुत मदद कर सकता है।

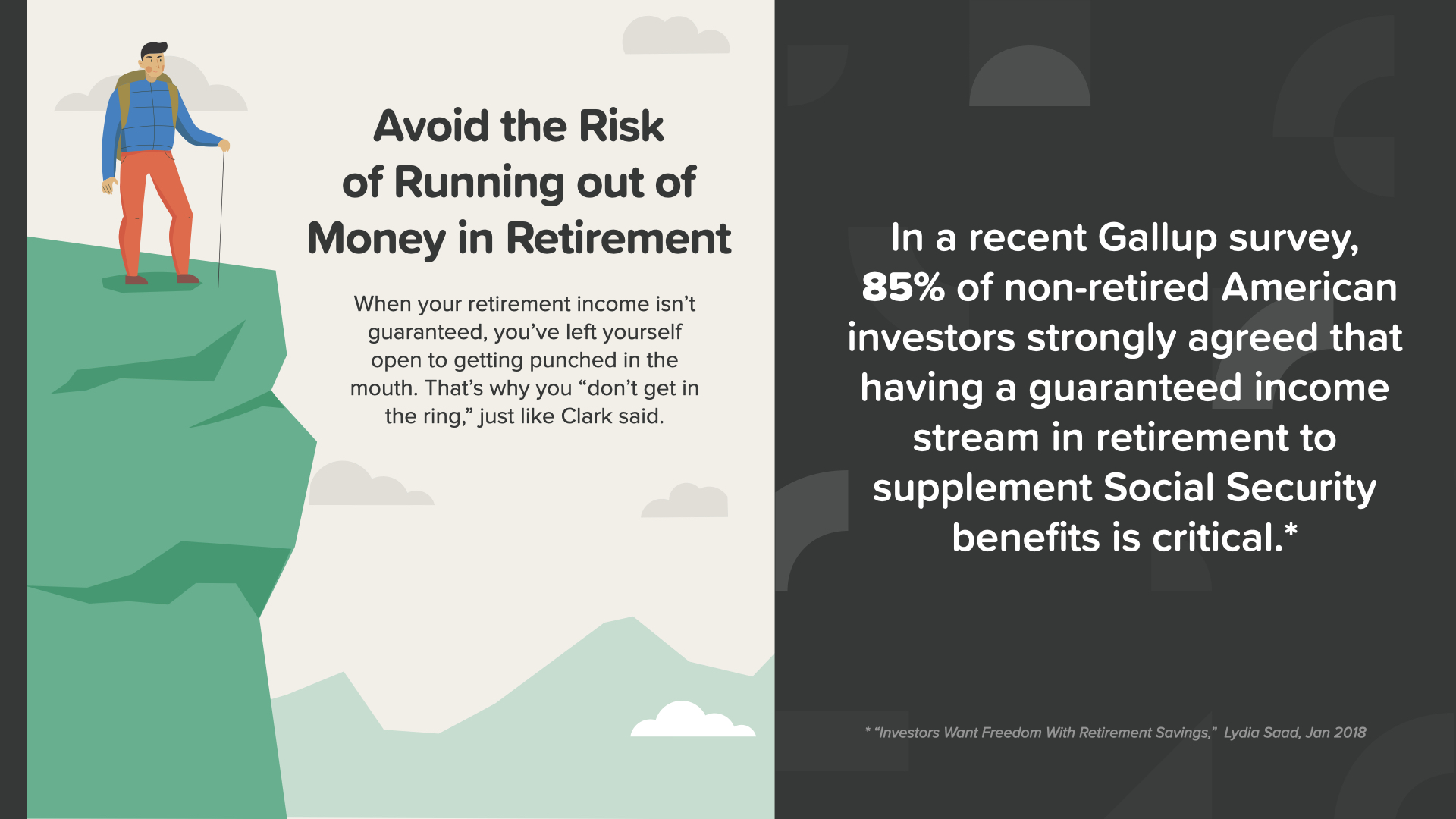

मुक्केबाज माइक टायसन ने कहा था, "हर किसी के पास तब तक कोई न कोई योजना होती है जब तक कि उसके मुंह पर मुक्का न पड़ जाए।" क्या मैंने सुना है कि वह रिटायरमेंट से बाहर आने पर विचार कर रहा है? वह अब 50 के दशक में है और उसने 15 साल से अधिक समय से प्रतिस्पर्धात्मक रूप से मुक्केबाजी नहीं की है। शायद उसे अपने शब्दों पर ध्यान देना चाहिए। रिटायरमेंट में पैसे खत्म होने से बचने का सबसे अच्छा तरीका है कि आप खुद को ऐसी स्थिति में न डालें कि आपके साथ ऐसा हो जाए - दूसरे शब्दों में, रिंग से बाहर रहें।

हाल ही में गैलप सर्वेक्षण में, 85% गैर-सेवानिवृत्त अमेरिकी निवेशक इस बात पर दृढ़ता से सहमत थे कि सामाजिक सुरक्षा लाभों के पूरक के रूप में सेवानिवृत्ति में एक गारंटीकृत आय धारा होना महत्वपूर्ण है। गारंटीकृत आय आपको सेवानिवृत्ति में पैसे खत्म होने के जोखिम से बचने में मदद कर सकती है।

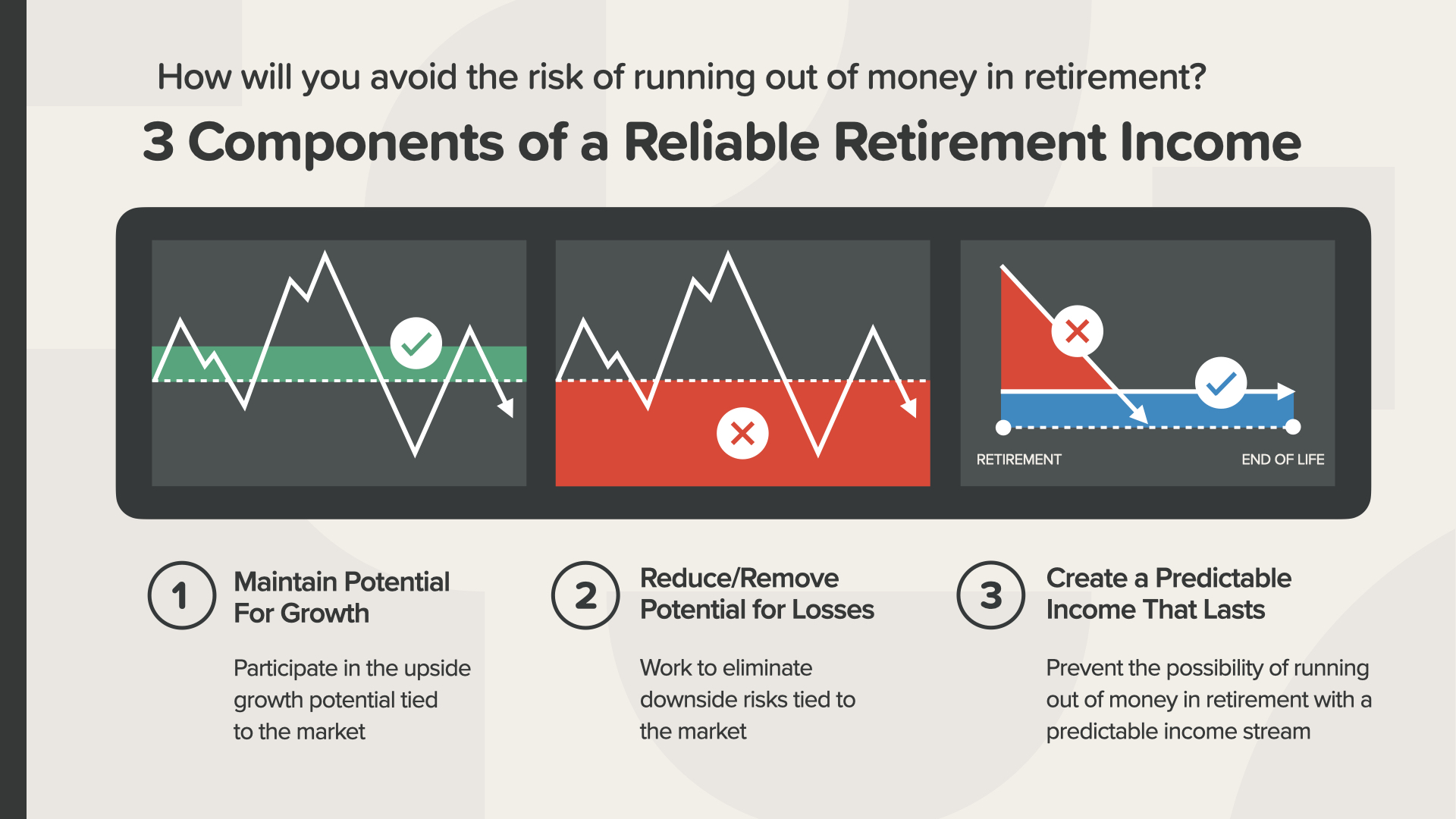

विश्वसनीय सेवानिवृत्ति आय के 3 घटक हैं। हम आपको उन सभी पर विचार करने की सलाह देते हैं। - बाजार से जुड़ी अपसाइड ग्रोथ क्षमता में भाग लेकर विकास की संभावना को बनाए रखें - बाजार से जुड़ी डाउनसाइड जोखिमों को खत्म करके नुकसान की संभावना को कम करें या हटाएँ, और… - एक पूर्वानुमानित आय बनाएँ जो लंबे समय तक चले और एक ऐसी आय धारा के साथ सेवानिवृत्ति में पैसे खत्म होने की संभावना को रोकें जिस पर आप भरोसा कर सकें

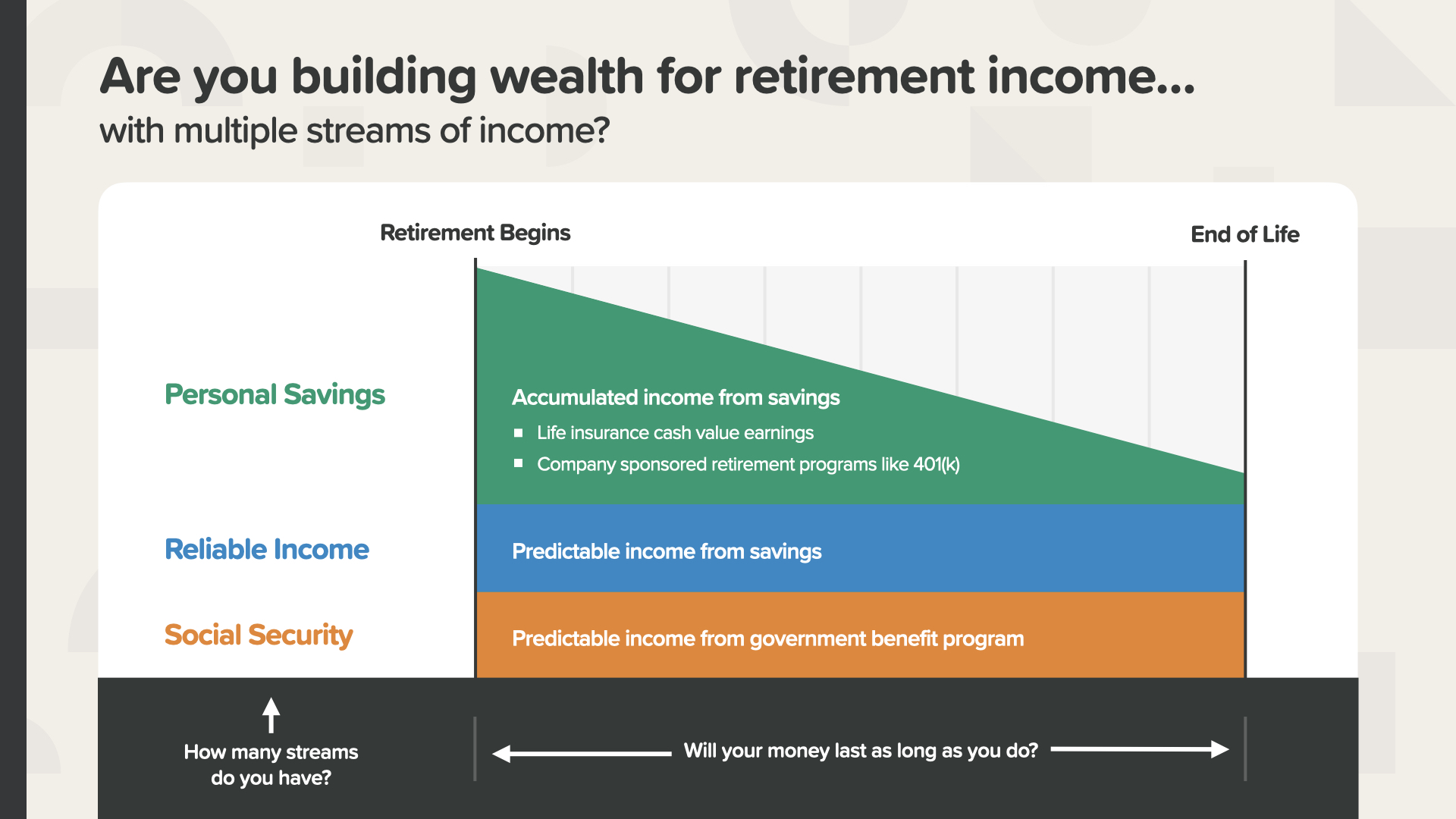

जब आप इसे पूरा कर लेते हैं तो यह इस तरह दिखता है - अंतर समाप्त हो गया - सेवानिवृत्ति बचत लक्ष्य प्राप्त हो गया। आय के कई स्रोतों को जोड़कर, इस व्यक्ति के पास एक विश्वसनीय आय होगी क्योंकि उन्होंने आवश्यक राशि बचाई और अपनी कल्पना के अनुसार सेवानिवृत्ति को संभव बनाने के लिए आवश्यक बचत तक पहुँचने के लिए आवश्यक रिटर्न की दर प्राप्त की। सेवानिवृत्ति में उनके पास कभी भी पैसे की कमी नहीं होगी और उनके पास अपने बच्चों के लिए विरासत के रूप में कुछ बचा भी रह सकता है। यह कैसा लगता है? आप अपने वित्तीय पेशेवर के साथ मिलकर यह पता लगा सकते हैं कि आपकी आय के स्रोत और संख्याएँ क्या होनी चाहिए।

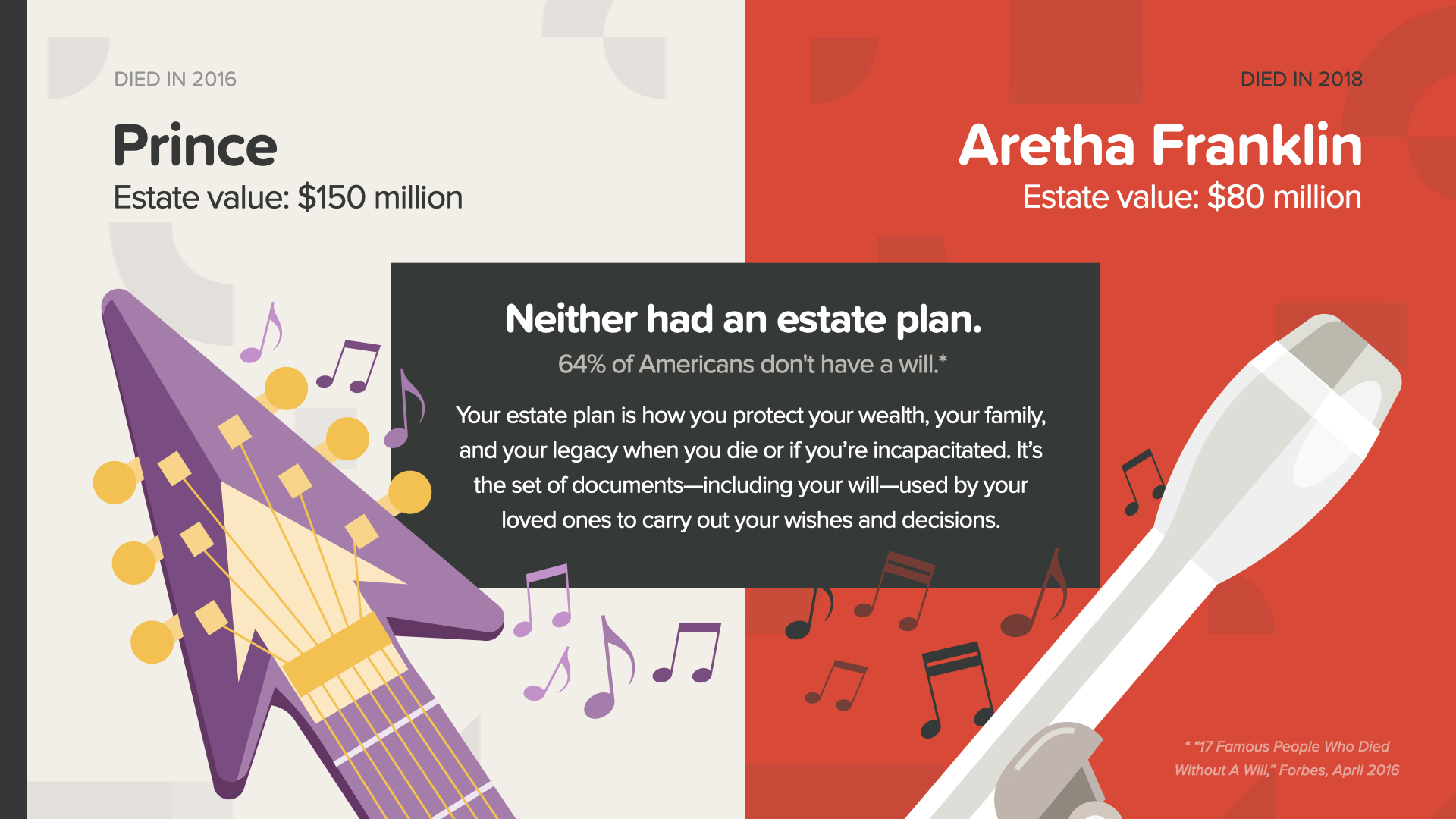

और आखिरी मील का पत्थर, वसीयत बनाकर और अपनी विरासत की रक्षा करके अपने धन की रक्षा करें। यह ऐसी चीज है जिसे अमीर लोग भी कभी-कभी भूल जाते हैं।

प्रिंस और एरीथा फ्रैंकलिन, जिनकी मृत्यु कुछ साल पहले ही हुई थी, के पास काफी संपत्ति थी - लेकिन दोनों के पास कोई संपत्ति योजना नहीं थी। दोनों ने अपने परिवार और व्यावसायिक साझेदारों को भावनात्मक, वित्तीय और कानूनी उलझन में छोड़ दिया, जिसे सुलझाने में सालों लग गए। यह दर्शाता है कि संपत्ति योजना के साथ अपनी संपत्ति की सुरक्षा करना कितना महत्वपूर्ण है। रॉकेटलॉ सर्वेक्षण के अनुसार, 64% अमेरिकियों के पास वसीयत नहीं है। आश्चर्य की बात नहीं है कि युवा अमेरिकियों (45-54 वर्ष की आयु के 70%) की संख्या वृद्ध अमेरिकियों (55-64 वर्ष की आयु के 54%) की तुलना में अधिक है जिनके पास वसीयत नहीं है। प्रिंस केवल 57 वर्ष के थे।

आपकी संपत्ति योजना वह तरीका है जिससे आप अपनी संपत्ति, अपने परिवार और अपनी विरासत की रक्षा करते हैं जब आप मर जाते हैं या अक्षम हो जाते हैं। यह दस्तावेजों का एक सेट है - जिसमें आपकी वसीयत भी शामिल है - जिसका उपयोग आपके प्रियजनों द्वारा आपकी इच्छाओं और निर्णयों को पूरा करने के लिए किया जाता है।

आपकी संपत्ति योजना में 4 दस्तावेज़ शामिल होने चाहिए। आपको वसीयत, वित्तीय पावर ऑफ़ अटॉर्नी, अग्रिम स्वास्थ्य सेवा निर्देश या लिविंग विल और HIPAA रिलीज़ की आवश्यकता होगी। आपका कानूनी पेशेवर आपको इन्हें लागू करने में मदद कर सकता है।

संपत्ति योजना बनाने से आपको सरकार द्वारा यह निर्णय लेने से बचने में मदद मिल सकती है कि आपकी संपत्ति किसे मिलेगी और आपके बच्चों की देखभाल कौन करेगा। राज्य के कानूनों के अनुसार संपत्ति का प्रशासन करने वाली अदालत की प्रक्रिया को प्रोबेट कहा जाता है। कोई भी व्यक्ति इस प्रक्रिया से गुजरना नहीं चाहता, जब तक कि उसे इसकी आवश्यकता न हो।

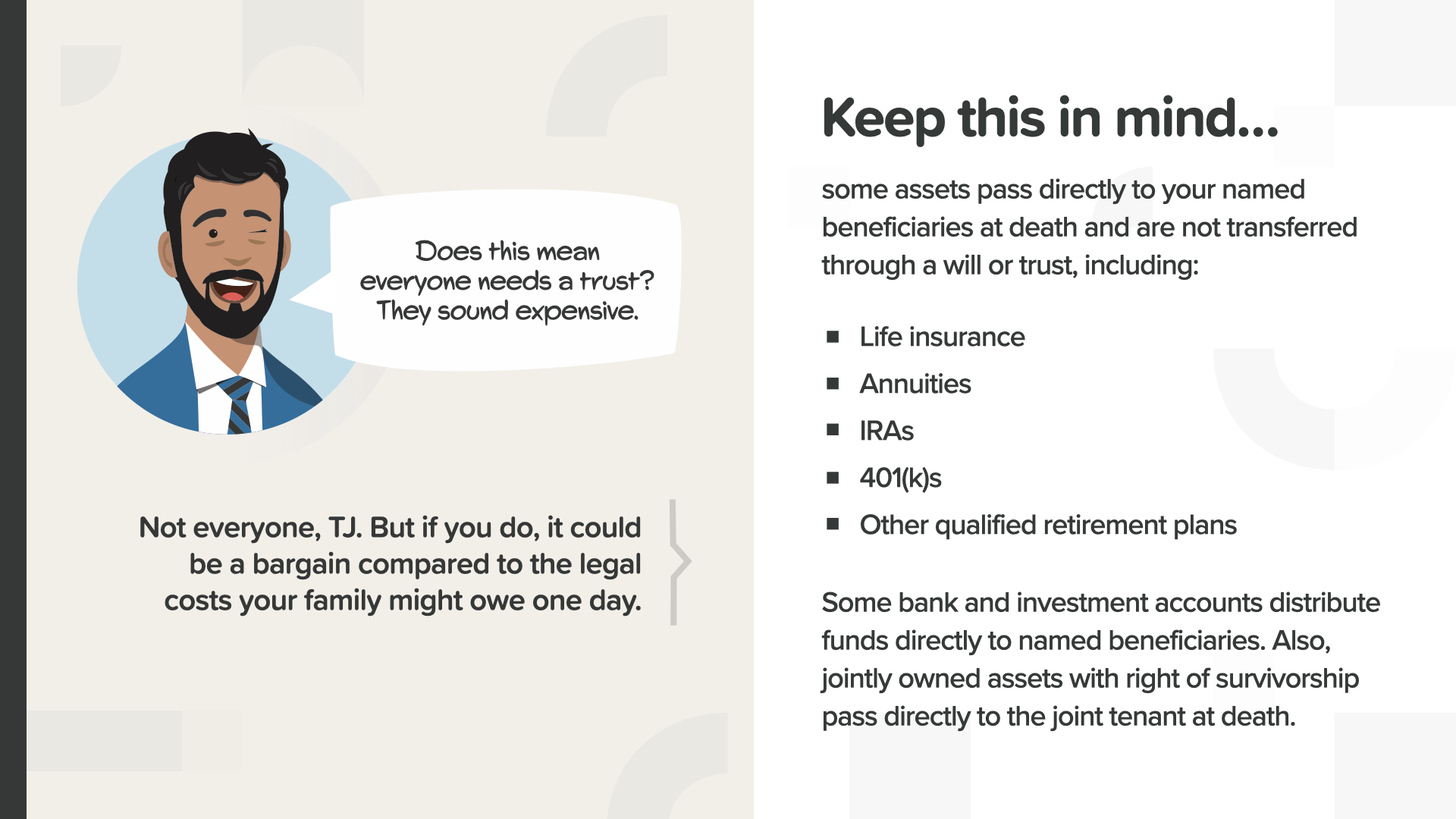

आप अपने परिवार और व्यावसायिक साझेदारों को एक अतिरिक्त संपत्ति नियोजन उपकरण… ट्रस्ट के साथ प्रोबेट प्रक्रिया में अनावश्यक खर्च और देरी से बचने में भी मदद कर सकते हैं। ट्रस्ट आपके लिए कई काम कर सकते हैं। फिर से, जब ट्रस्ट की बात आती है तो आपका कानूनी पेशेवर आपको सबसे अच्छी सलाह दे सकता है।

कृपया ध्यान रखें कि कुछ संपत्तियां मृत्यु पर सीधे आपके नामित लाभार्थियों को हस्तांतरित हो जाती हैं और वसीयत या ट्रस्ट के माध्यम से हस्तांतरित नहीं होती हैं। जीवन बीमा, वार्षिकी, IRA या 401(k)s और अन्य योग्य सेवानिवृत्ति योजनाएं इसी तरह काम करती हैं। कुछ बैंक और निवेश खाते भी सीधे आपके नामित लाभार्थियों को धन वितरित करते हैं। उत्तरजीविता के अधिकारों के साथ संयुक्त स्वामित्व वाली संपत्तियां मृत्यु पर सीधे संयुक्त किरायेदार को हस्तांतरित हो जाती हैं।

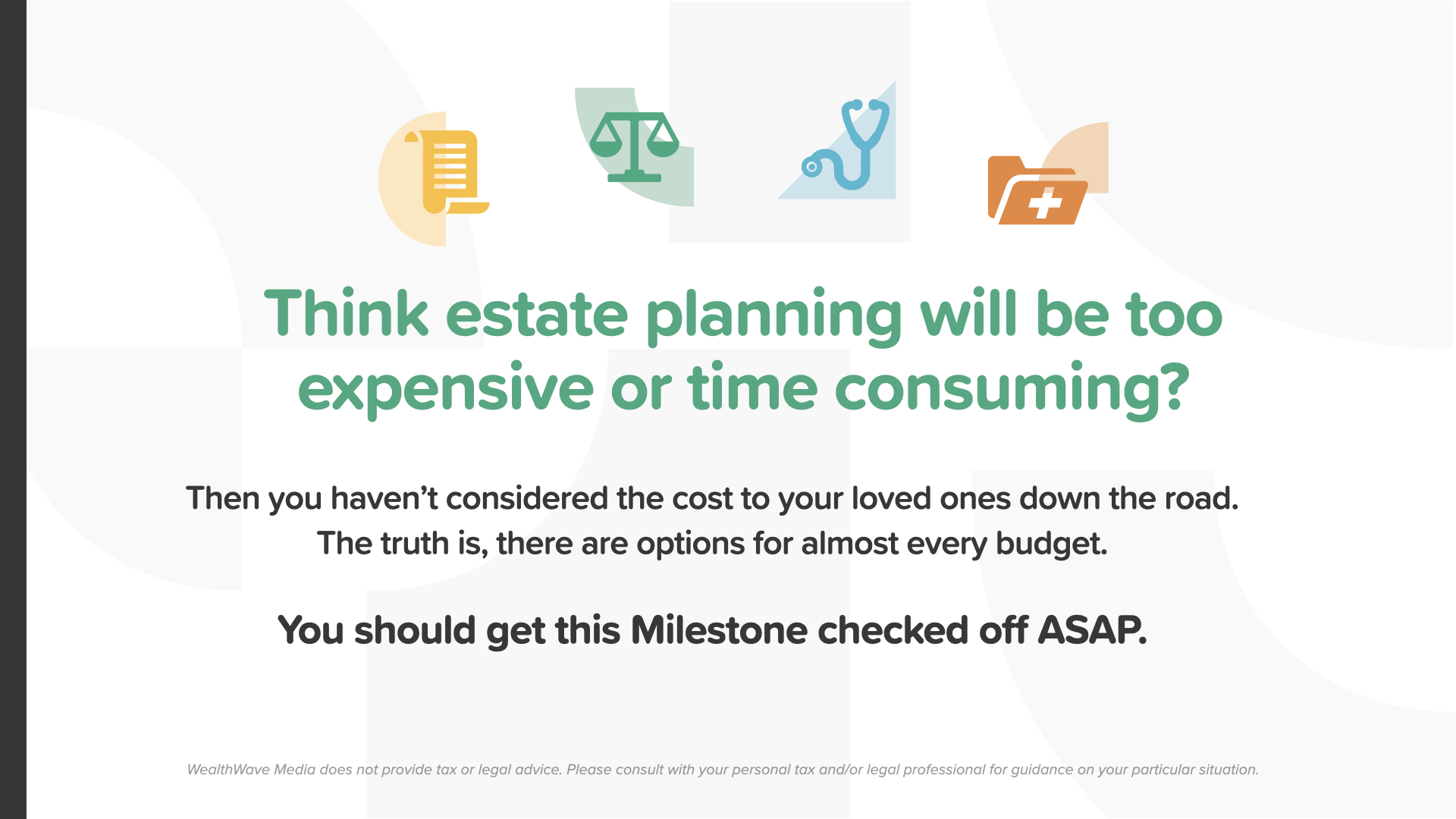

अगर आपको लगता है कि संपत्ति की योजना बनाना बहुत महंगा या समय लेने वाला होगा, तो आपने अपने प्रियजनों पर पड़ने वाले खर्च के बारे में नहीं सोचा है। सच तो यह है कि लगभग हर बजट के लिए विकल्प मौजूद हैं। हमारा सुझाव है कि आप इस माइलस्टोन को तुरंत लागू करें।

आज का सत्र और TheMoneyBooks Elements क्लास यहीं समाप्त होता है। आपने जिन पड़ावों के बारे में अभी सीखा है, उनसे आपके मन में कुछ सवाल उठेंगे, जैसे कि आप स्क्रीन पर देख रहे हैं। ऐसे और अन्य सवालों के लिए वित्तीय विशेषज्ञ से सलाह लेना सबसे अच्छा रहेगा। अगर आपके पास कोई वित्तीय विशेषज्ञ नहीं है या आपको किसी विशेषज्ञ को चुनने में मदद चाहिए, तो हम इस बारे में आपसे बात कर सकते हैं। वित्तीय साक्षरता साझा करना और शिक्षा देना ही हमारा उद्देश्य है। आपके समय और ध्यान के लिए धन्यवाद और हम आपके उज्ज्वल भविष्य की कामना करते हैं।

हमारा मिशन अगले दशक में 20 मिलियन परिवारों को यह सिखाना है कि पैसा कैसे काम करता है। हम हर समुदाय में वित्तीय निरक्षरता को खत्म करने जा रहे हैं। यह एक बहुत बड़ा काम है और इसके लिए हज़ारों वित्तीय शिक्षकों की ज़रूरत होगी। हम ऐसे लोगों की तलाश कर रहे हैं जो हमें ये क्लास पढ़ाने में मदद करें। यहीं पर आप या आपका कोई परिचित मदद कर सकता है।

हम आज के ELEMENT के अंत में हैं। सोचें कि कौन सी अवधारणा आपको सबसे ज़्यादा पसंद आई। इसीलिए हमने वित्तीय निरक्षरता को मिटाने के इस मिशन पर काम शुरू किया। इस तरह आप अपने वित्त पर नियंत्रण करना शुरू करते हैं... हम इसे मनी डिस्कवरी कहते हैं। इस कोर्स में भाग लेने का एक हिस्सा यह है कि अगर आपके पास अभी तक कोई वित्तीय पेशेवर नहीं है तो हम आपकी मदद कर सकते हैं। यह आपके मोबाइल फोन पर ड्राइविंग दिशा-निर्देशों की तरह काम करता है - आपको बस दो संदर्भ बिंदुओं की ज़रूरत है: आप कहाँ हैं और आप कहाँ जाना चाहते हैं। यही बात आपके वित्तीय रोड मैप के लिए भी लागू होती है। किताब में मौजूद मनी डिस्कवरी आपको इसका ध्यान रखने में मदद कर सकती है।

अब जबकि आप हमारी ELEMENTS कक्षाओं में से किसी एक में शामिल हो चुके हैं, हमारे वित्तीय शिक्षक आपके साथ बैठने के लिए उपलब्ध हैं। सवाल यह है कि ये अवधारणाएँ आपके वित्तीय और आपके व्यक्तिगत नंबरों के साथ कैसे काम करती हैं? और जब कोई आपका मार्गदर्शन कर रहा हो, तो आप 7 मनी माइलस्टोन को कितनी तेज़ी से पूरा कर पाएँगे? आपकी चर्चा निजी, संक्षिप्त और विशेष रूप से आपके वित्तीय लक्ष्यों पर केंद्रित होगी। यदि आप रुचि रखते हैं, तो हमारे शिक्षक आपके नंबरों को क्रंच कर सकते हैं, सिफारिशें कर सकते हैं और आपको उपलब्ध सर्वोत्तम उत्पादों और सेवाओं तक पहुँच प्रदान कर सकते हैं। इस कक्षा के तुरंत बाद मुझे टेक्स्ट करें और आज ही अपने पैसे को काम पर लगाना शुरू करें।

अगर आपको आज जो सीखा वो पसंद आया और आप और भी जानना चाहते हैं, तो आप हमें Instagram पर HowMoneyWorks Official पर फ़ॉलो कर सकते हैं और ज़्यादा व्यावहारिक सुझाव और मददगार संसाधन पा सकते हैं। हम आपसे अगली बार मिलेंगे!