**** परिचय ****

**** वीडियो चलाएं ****

आज यहाँ आपका होना बहुत अच्छा है। मेरा नाम _______________ है। मैं अगले आधे घंटे के लिए आपका वित्तीय शिक्षक बनूँगा। मैं आपको HowMoneyWorks Book ELEMENTS शैक्षिक श्रृंखला में स्वागत करना चाहता हूँ। यह पाठ्यक्रम अभूतपूर्व पुस्तक, HowMoneyWorks: Stop Being a Sucker पर आधारित है - जिसकी अब सैकड़ों हज़ार प्रतियाँ छप चुकी हैं।

हाउमनीवर्क्स: स्टॉप बीइंग ए सकर पहली वित्तीय शिक्षा पुस्तक है जिसका आनंद कोई भी व्यक्ति किसी भी उम्र में ले सकता है और इससे लाभ उठा सकता है - 10 वर्ष की आयु से लेकर 100 वर्ष की आयु तक। और 100 की संख्या की बात करें तो - यह पुस्तक अब तक CNBC, CBS, ABC और FOX सहित सैकड़ों प्रमुख टीवी शो में दिखाई जा चुकी है! हाउमनीवर्क्स: स्टॉप बीइंग ए सकर को हार्टलैंड इंस्टीट्यूट ऑफ फाइनेंशियल एजुकेशन से एक दुर्लभ समर्थन मिला है - और - इसकी समीक्षा की गई है और पूरे वेब पर इसका संदर्भ दिया गया है, जिसमें CNBC द्वारा लोकप्रिय ऑनलाइन वित्तीय प्रकाशन "मेक इट" भी शामिल है। व्यावहारिक सुझावों और सहायक संसाधनों के लिए आप हमें Instagram पर भी फ़ॉलो कर सकते हैं। अगर आपको अभी तक हमारी किताब की एक प्रति नहीं मिली है, तो हमें बताएं कि हम इसे कब पूरा करेंगे और हम सुनिश्चित करेंगे कि आपको एक प्रति मिले!

आज हमारी कक्षा का शीर्षक है, 'फाउंडेशन'। यह 5 तत्वों में से पहला है। एक बार जब आप सभी 5 तत्वों को पूरा कर लेंगे, तो आपको पुस्तक के लेखकों और मेरे द्वारा हस्ताक्षरित एक पूर्णता प्रमाणपत्र मिलेगा। साथ ही, जो छात्र कम से कम एक तत्व कक्षा में भाग लेते हैं, वे हमारे वित्तीय शिक्षकों में से किसी एक के साथ 30 मिनट के निःशुल्क परामर्श का लाभ उठा सकते हैं। उन्हें हमारी 7 मनी माइलस्टोन पद्धति का उपयोग करके वित्तीय स्वतंत्रता के लिए एक मार्ग तैयार करने में आपकी मदद करने के लिए प्रशिक्षित किया जाता है।

हमारी 'फाउंडेशन' क्लास आपको यह समझने में मदद करेगी कि आपके पैसे को किसी और के लिए काम करने के बजाय आपके लिए काम करने के लिए कितना महत्वपूर्ण है! यह फाउंडेशन आपको आत्मविश्वास से भरा एक अधिक सुरक्षित जीवन बनाने के लिए एक ठोस शुरुआती बिंदु देता है - और - अवसरों से भरा एक अधिक वित्तीय रूप से स्वतंत्र भविष्य। कोई फर्क नहीं पड़ता कि आप कौन हैं और आपके लक्ष्य क्या हैं, सुरक्षा और स्वतंत्रता वह है जो हम सभी चाहते हैं। चलिए शुरू करते हैं...

इस प्रक्रिया को शुरू करने से पहले आपको अपने आस-पास की दुनिया की वास्तविकताओं का सामना करना होगा। इसे अपनी वास्तविकता की जाँच मानें—या—पैसे कैसे काम करते हैं, इस बारे में अपनी हिम्मत दिखाएँ। हमारा लक्ष्य आपको वित्त में पीएचडी देना नहीं है—बल्कि आपको वे मूल बातें सिखाना है जो आपको अपने पैसे और अपनी संपत्ति के बारे में नए सिरे से समझदारी से निर्णय लेने के लिए जानने की ज़रूरत है। यह वह आधार है जो हमें स्कूल में कभी नहीं दिया गया—और—यह वह धक्का है जिसकी हमें अभी ज़रूरत है।

आपको “HowMoneyWorks: Stop Being a Sucker” पुस्तक के पात्रों के बारे में भी पता चलेगा। यदि आपने पुस्तक पढ़ी है, तो आप पहले ही परिचित हो चुके होंगे। हर किसी के पास एक या दो पसंदीदा होते हैं। मेरा है—___________। वे इस बात का सबूत हैं कि जब पैसे की बात आती है तो कोई बेवकूफी भरा सवाल नहीं होता। कृपया अपनी पुस्तक में नोट्स बनाने के लिए स्वतंत्र महसूस करें।

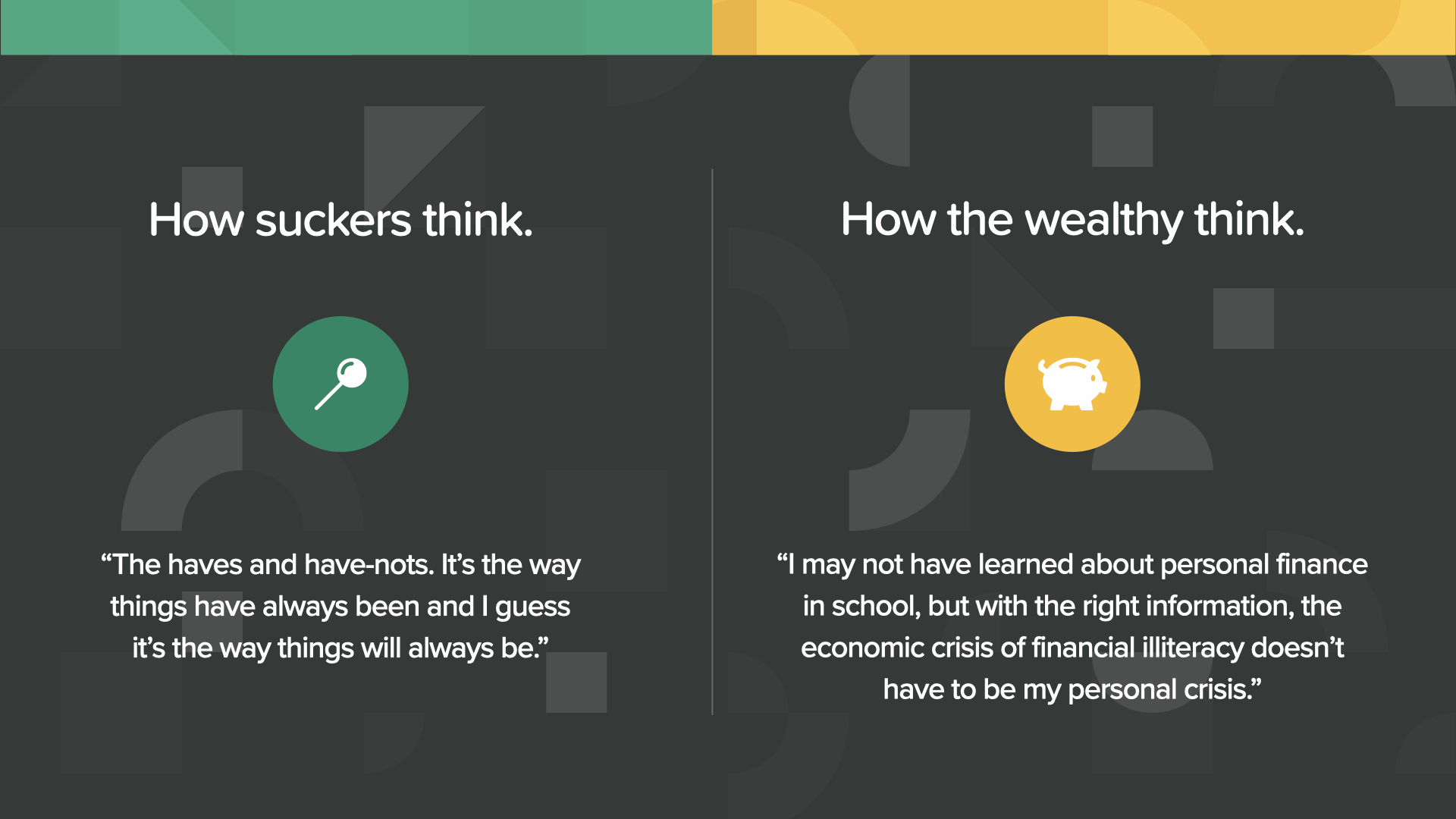

इस कोर्स को शुरू करने के लिए आपके पास पहला विकल्प सरल है। क्या आप एक बेवकूफ की मानसिकता चुनेंगे या आप अमीरों की तरह सोचना सीखेंगे? यह तथ्य कि आप आज कक्षा में शामिल हुए हैं, यह संकेत है कि आप सही रास्ते पर हैं। और यहाँ अच्छी खबर है - अमीरों की तरह सोचने के लिए आपको अमीर होने की ज़रूरत नहीं है - आपको केवल ज्ञान की आवश्यकता है। यह आपके लिए वह ज्ञान और मानसिकता हासिल करने का अवसर है।

हमारे देश के संस्थापक पिताओं में से एक, बेंजामिन फ्रैंकलिन ने एक बार कहा था, "ज्ञान में निवेश सबसे अच्छा ब्याज देता है।" हम आपको सबसे मूल्यवान जीवन कौशल में से एक सीखने के लिए समय निकालने के लिए सलाम करते हैं। आप खुश होंगे कि आपने ऐसा किया।

कॉमेडियन डब्ल्यू.सी. फील्ड्स ने एक बार कहा था, "किसी बेवकूफ को अपना पैसा रखने देना नैतिक रूप से गलत है।" बेशक, वह मज़ाक कर रहे थे। हालाँकि, इससे एक बात साबित होती है। अगर आपको यह समझ नहीं है कि पैसा कैसे काम करता है, तो आप किसी के मज़ाक का पात्र बन सकते हैं। आपके लिए, यह आज से ही बंद हो जाएगा।

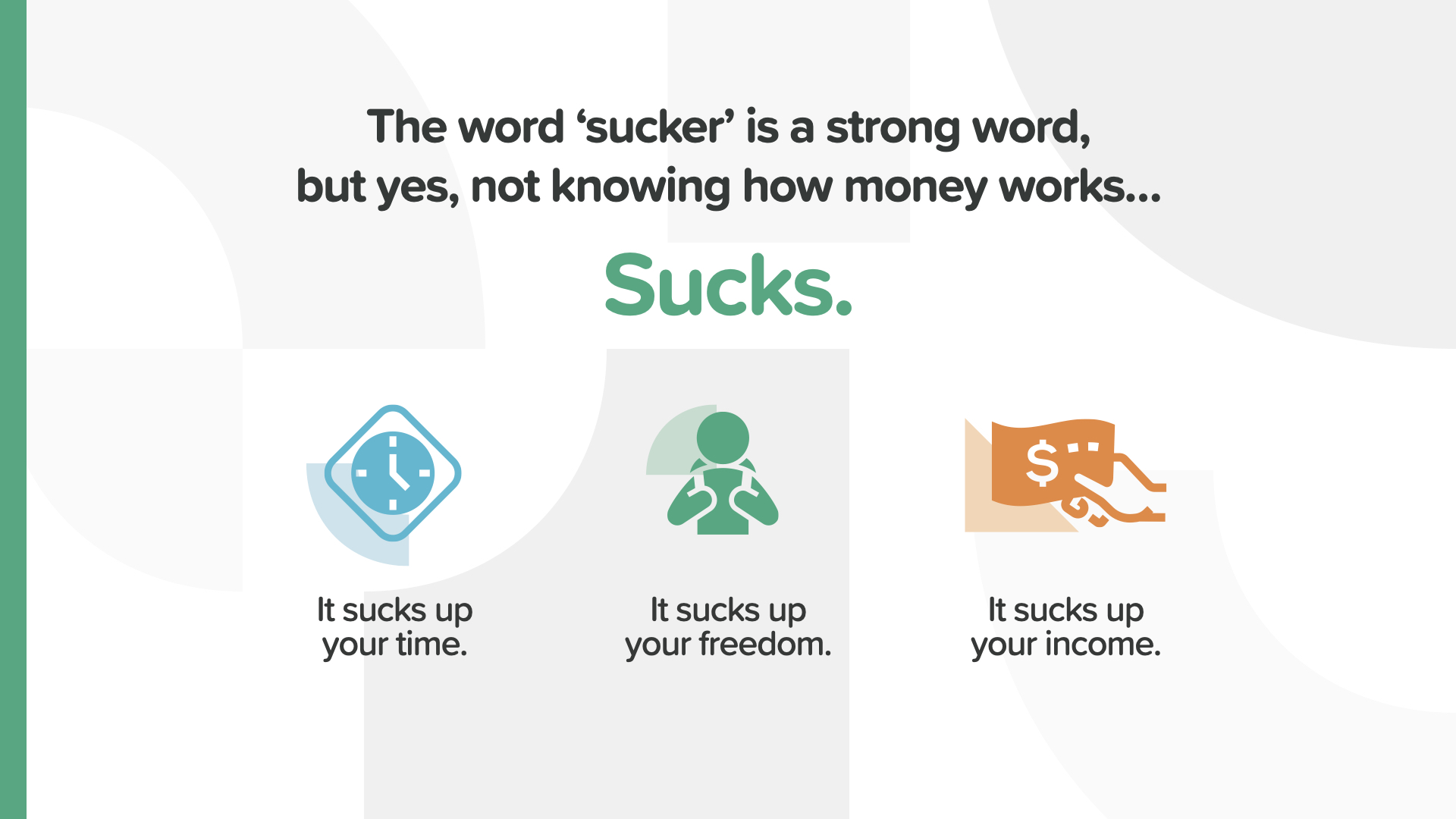

हम जानते हैं कि 'बेवकूफ' शब्द अपमानजनक लगता है। दुर्भाग्य से, यह किसी ऐसे व्यक्ति का वर्णन करने का सबसे अच्छा तरीका है जिसका फायदा उठाया जा सकता है क्योंकि उन्हें नहीं पता कि चीजें कैसे काम करती हैं। यह न जानना कि पैसा कैसे काम करता है, बेकार है। यह आपका समय, आपकी आज़ादी और यहाँ तक कि आपकी आय को भी चूस सकता है। यह बेकार है!

एक पुरानी कहावत है, "हम जो सोचते हैं, उसे अंजाम देते हैं।" आपकी वित्तीय वास्तविकता काफी हद तक इस बात पर निर्भर करेगी कि पैसे के मामले में आपका दिमाग कैसे काम करता है।

आज की क्लास- एलिमेंट्स फाउंडेशन- इन 3 अवधारणाओं को कवर करेगी। प्रत्येक अवधारणा स्टार्टअप के लिए आवश्यक है ताकि आत्मविश्वास के साथ वित्तीय निर्णय लेना शुरू किया जा सके और अपने पैसे के साथ खुद को ट्रैक पर लाने के लिए कार्रवाई शुरू की जा सके।

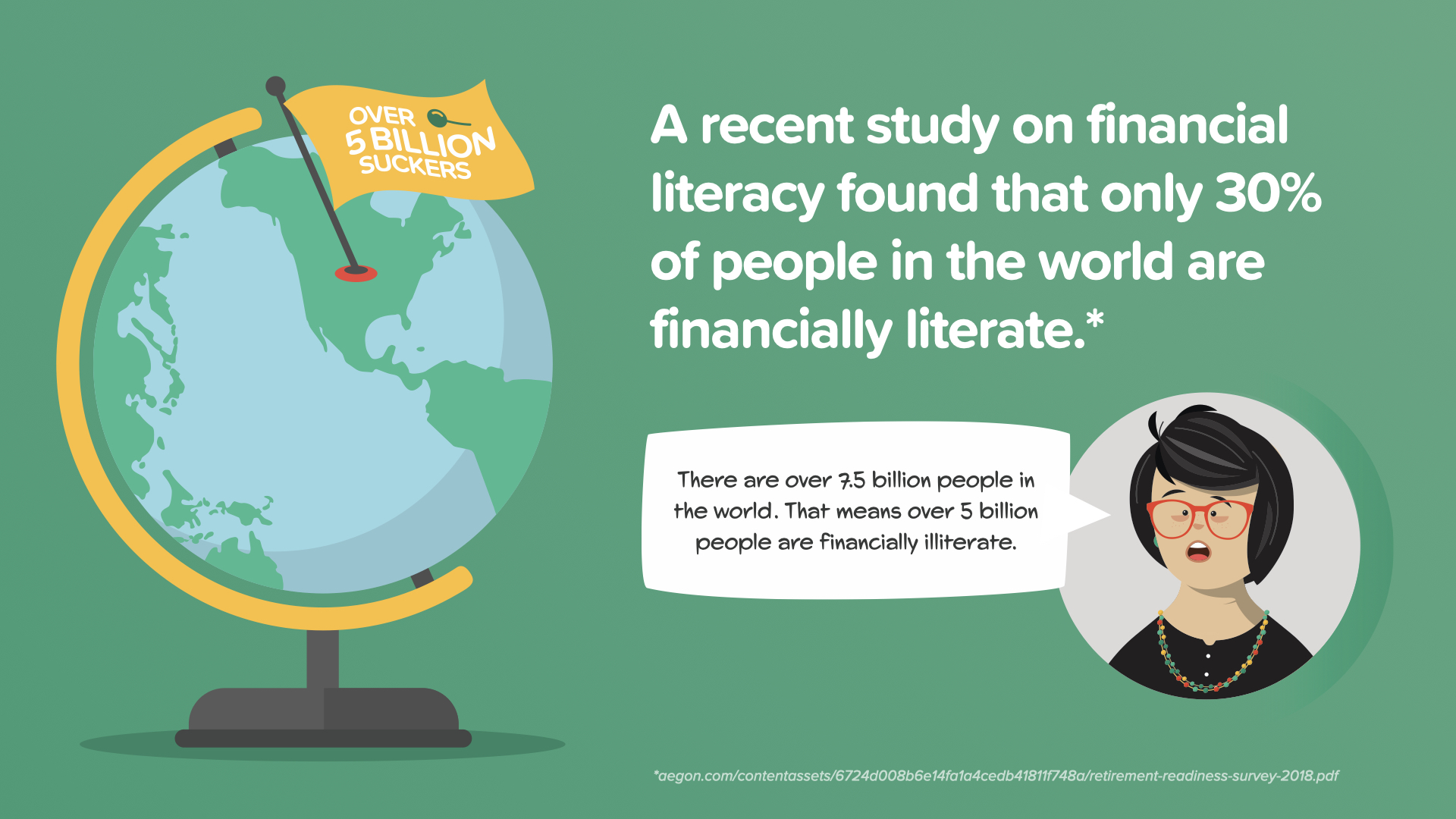

हम सभी ने पाया कि वैश्विक चिकित्सा संकट कितना विनाशकारी हो सकता है। पैसे के बारे में न जानना वैश्विक संकट का आर्थिक संस्करण है - और यह दुनिया भर में 5 बिलियन से अधिक लोगों को प्रभावित करता है जिन्हें अपने पैसे के मामले में अशिक्षित माना जाता है। इससे जो वित्तीय तबाही हुई है वह अथाह है - और इसमें से कुछ जानबूझकर की गई है। वित्तीय उद्योग इस बात से खुश नहीं होगा कि हम इसे बदलने के लिए प्रतिबद्ध हैं।

अगर यह 1900 के दशक की शुरुआत होती, तो हमारे देश में लाखों वयस्क ऐसे होते जो पढ़ नहीं सकते थे। 20वीं सदी में सार्वजनिक शिक्षा ने इसे बदल दिया। HowMoneyWorks Book ELEMENTS सीरीज वित्तीय साक्षरता में सार्वजनिक शिक्षा है। इन कक्षाओं के साथ, आप कमाने, खर्च करने, बचत करने और निवेश करने के लिए बुनियादी बातें सीखेंगे। पढ़ना सीखने की तरह ही - जब आप जानते हैं कि पैसा वास्तव में कैसे काम करता है, तो यह आपकी वित्तीय कहानी को बदल देता है।

जब आपने मुझे यह कहते हुए सुना, "दुनिया में 5 बिलियन से ज़्यादा लोग वित्तीय रूप से अशिक्षित माने जाते हैं", तो शायद आपने सोचा होगा कि इसका क्या मतलब है। यह हाल ही में हुए एक वैश्विक अध्ययन के चौंकाने वाले नतीजों का संदर्भ देता है। अध्ययन से पता चला कि दुनिया में सिर्फ़ 30% लोग ही वित्तीय रूप से साक्षर माने गए। अध्ययन में एक सरल मनी क्विज़ का इस्तेमाल करके यह पता लगाया गया कि दुनिया भर के देशों के ज़्यादातर लोग पैसे के बारे में कुछ सरल सवालों के सही जवाब नहीं दे पाए। यह क्लास आपको उन सवालों के जवाब सिखाएगी—और कई और भी। यही कारण है कि मैं यह कोर्स पढ़ाता हूँ और उम्मीद है कि आप भी इसी वजह से यहाँ हैं।

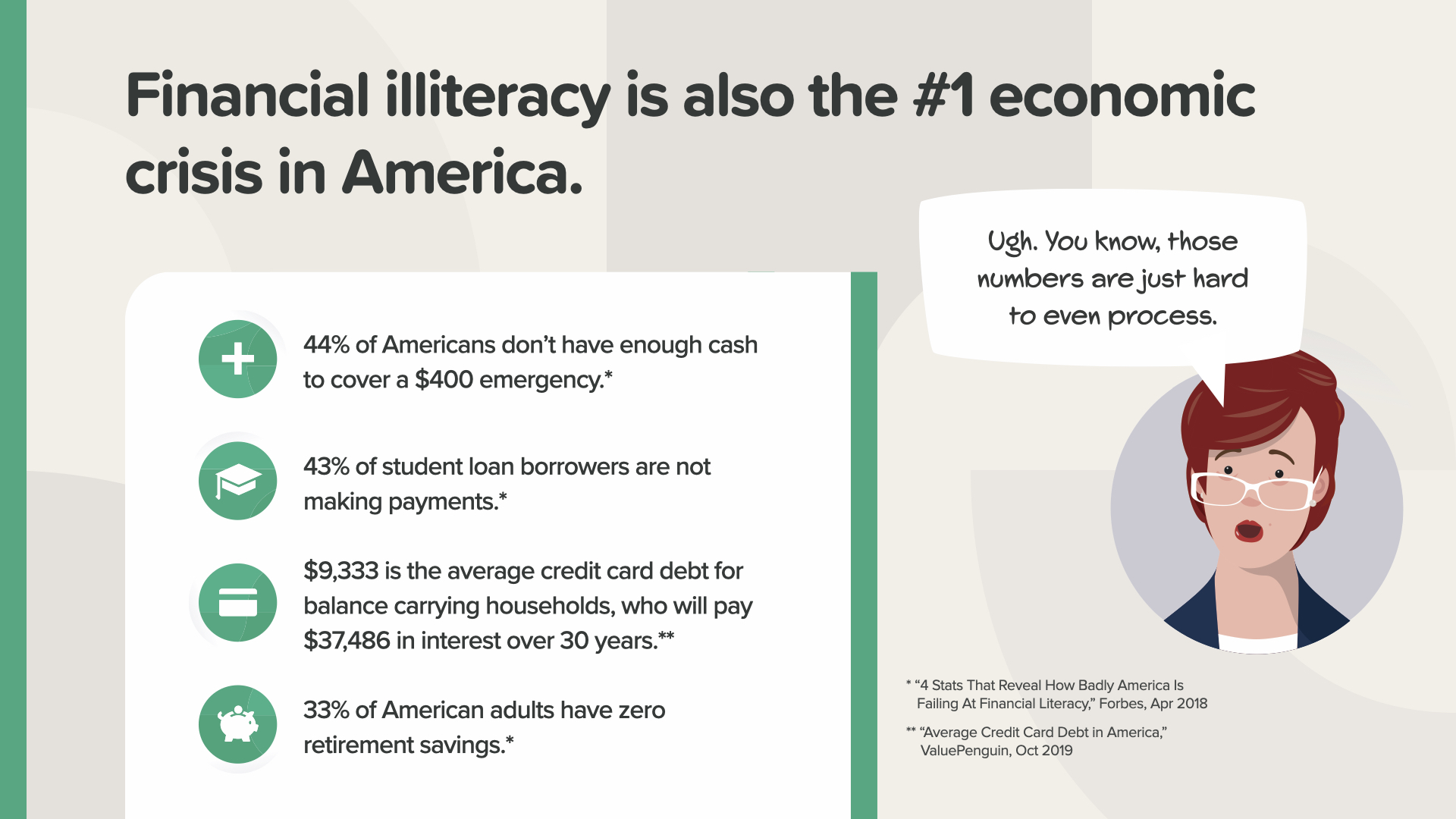

हमारा देश बाकी दुनिया से बेहतर नहीं है। वित्तीय निरक्षरता भी हमारा सबसे बड़ा आर्थिक संकट है। इन आंकड़ों पर गौर करें। क्या आप यकीन कर सकते हैं कि लगभग आधे अमेरिकियों के पास 400 डॉलर की आपातकालीन स्थिति को कवर करने, या अपने छात्र ऋण का भुगतान समय पर करने, या अपने क्रेडिट कार्ड का भुगतान करने या यहां तक कि रिटायर होने पर विचार करने के लिए पर्याप्त धन नहीं है? सारा सही कहती हैं - ये संख्याएँ हर दिन परिवारों को कैसे नुकसान पहुँचाती हैं, इसे समझना मुश्किल है। 2020 की शुरुआत से, बेरोज़गारी, शेयर बाज़ार में उतार-चढ़ाव और इतने सारे लोगों के प्रभावित होने के साथ, मुझे आश्चर्य नहीं होगा अगर संख्याएँ अब और भी बदतर हों। लेकिन यहाँ आपके और इस कोर्स को करने वाले सभी लोगों के लिए अच्छी खबर है। ज्ञान और कार्रवाई के साथ, हम इन संख्याओं को बदल सकते हैं। यह कोर्स आपका पहला दिन है - एक नई वित्तीय वास्तविकता - एक नई वित्तीय मानसिकता - एक नया वित्तीय भविष्य।

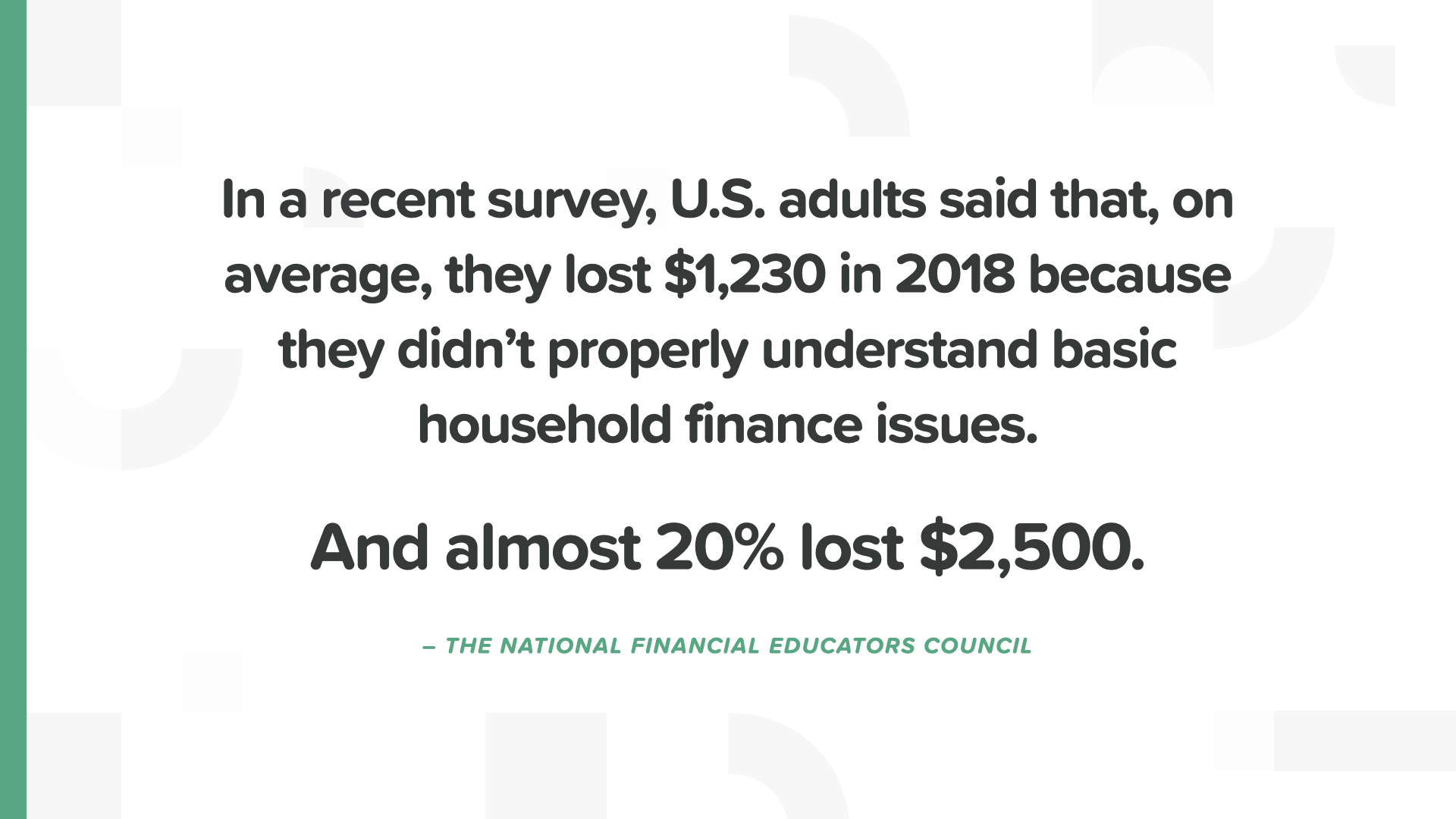

नेशनल फाइनेंशियल एजुकेटर्स काउंसिल के एक हालिया सर्वेक्षण के अनुसार, अमेरिकी वयस्कों ने 2018 में औसतन $1,200 खो दिए क्योंकि उन्हें नहीं पता था कि वे पैसे के साथ क्या कर रहे हैं। हर पाँच में से एक ने $2,500 खो दिए। यह प्रोत्साहन चेक लेने और उसे आग लगाने जैसा है।

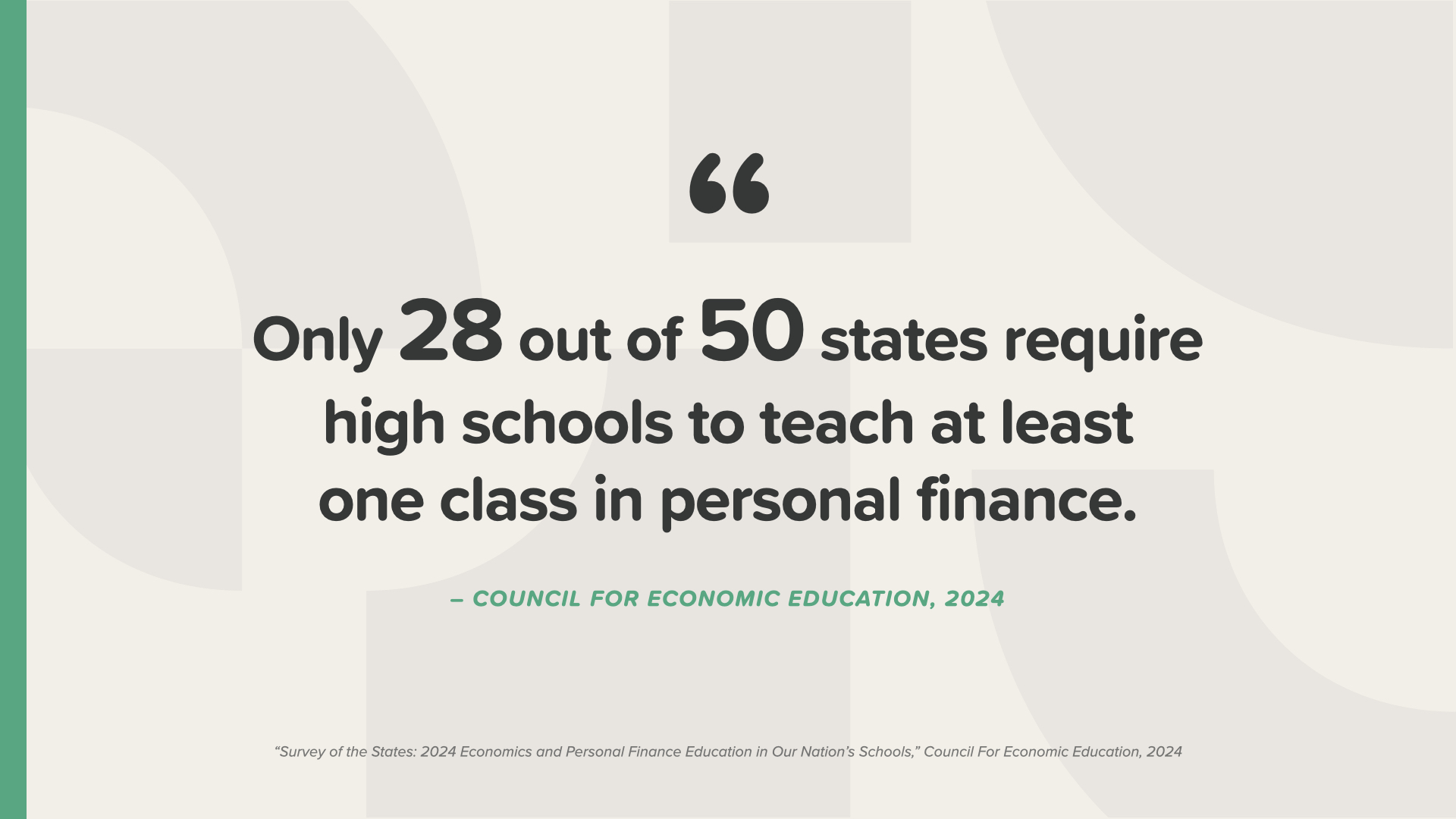

केवल 28 राज्य ही आपको हाई स्कूल में पैसे पर एक क्लास लेने के लिए बाध्य करते हैं - और जो करते हैं, वे चेक बुक को संतुलित करने जैसे विषयों के साथ केवल सतही तौर पर ही पढ़ाई करते हैं। क्या आपको लगता है कि यह पर्याप्त है? कितने प्रतिशत स्कूल सेक्स एड, लैक्रोस और ब्रॉडकास्ट पत्रकारिता पढ़ाते हैं? लगभग 50 में से 50। आप यह सब नहीं बना सकते। यह हमारे लिए भी कोई मतलब नहीं रखता।

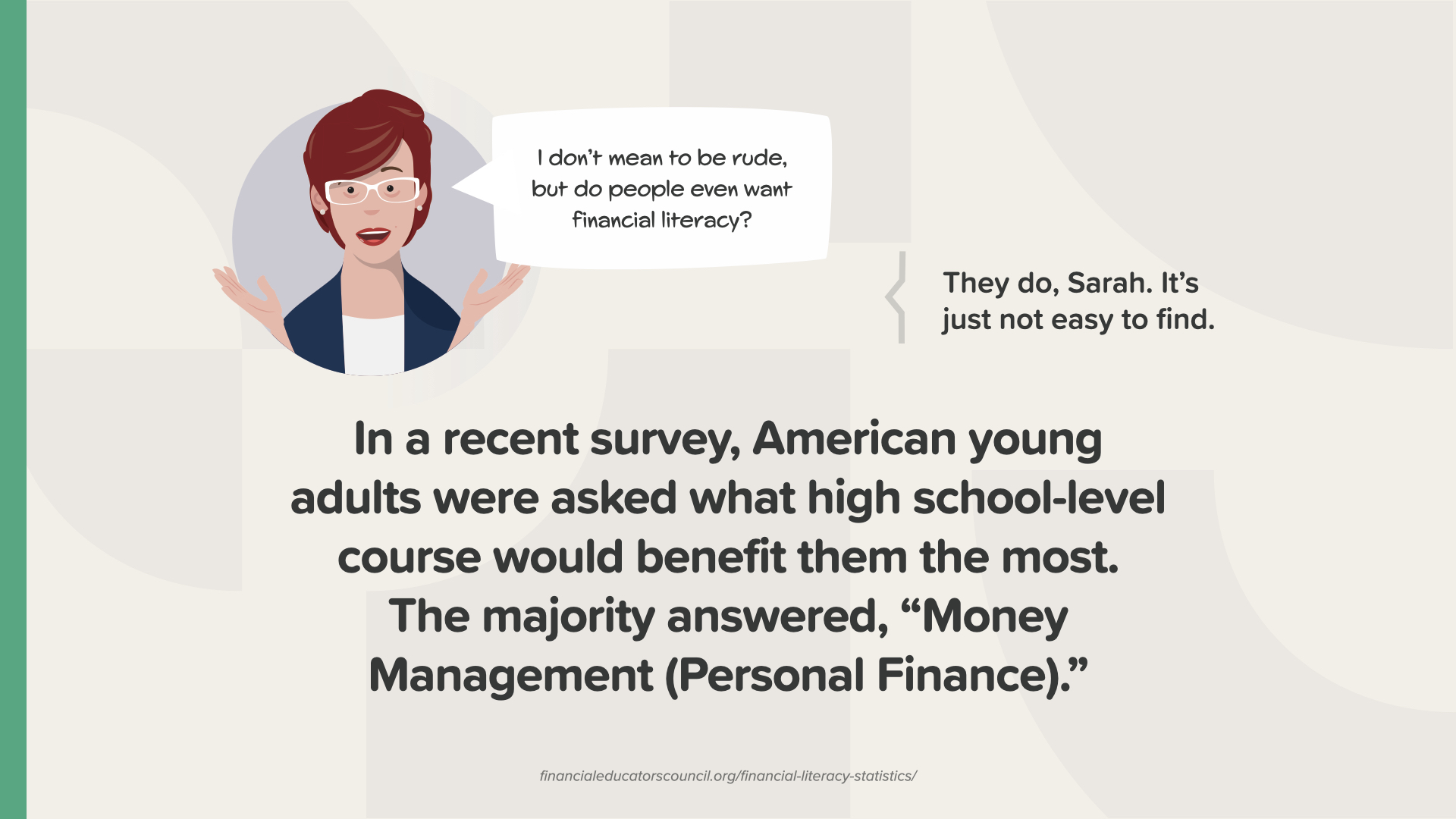

हमारे ज़्यादातर बच्चे सोचते हैं कि पर्सनल फाइनेंस कोर्स से उन्हें सबसे ज़्यादा फ़ायदा होगा। अपने दम पर कोई कोर्स ढूँढ़ पाना मुश्किल है। इसीलिए हम यह क्लास पढ़ाते हैं और आपको वह किताब देते हैं।

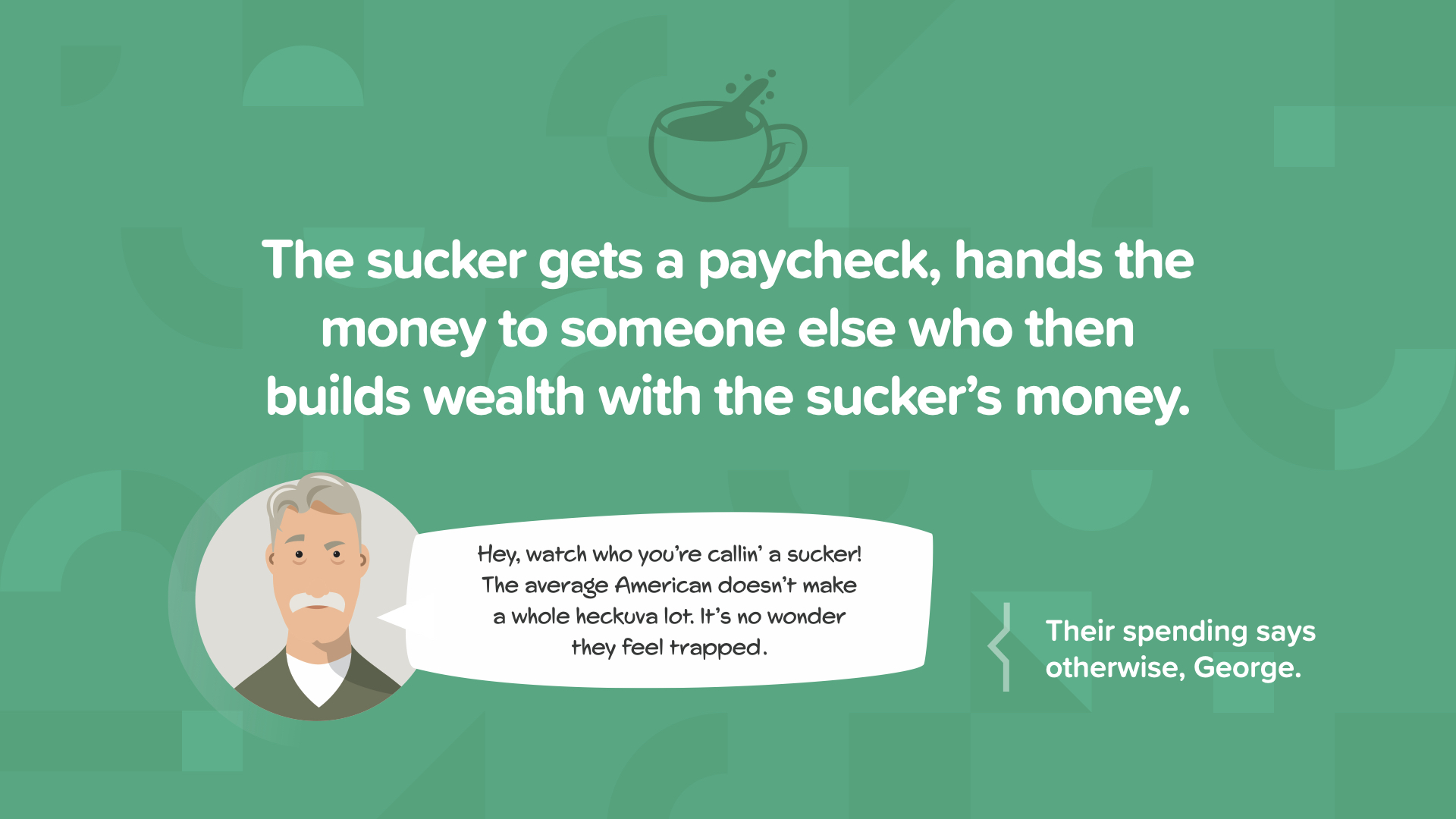

सकर चक्र से मिलिए। यह मूर्खतापूर्ण खर्च और कम ब्याज वाली बचत का जाल है जो महीने दर महीने, साल दर साल चलता रहता है और धीरे-धीरे आपके अमीर, स्वतंत्र और नियंत्रण में रहने की क्षमता को खत्म कर देता है। हर दो हफ़्ते में यह चक्र दोहराया जाता है- किराने की दुकान पर अतिरिक्त यात्राएँ, अनावश्यक ऑनलाइन खरीदारी, एक और स्ट्रीमिंग सदस्यता। ज़्यादातर लोग जानते हैं कि पैसे कैसे कमाएँ और खर्च करें, और बस। बाकी सभी विकल्पों के बारे में क्या? सकर चक्र को हमेशा के लिए तोड़ने का समय आ गया है।

मूर्ख लोग अपना वेतन किसी और को देते हैं जो मूर्खों के पैसे से अपनी संपत्ति बनाता है। जब तक आप संख्याएँ नहीं देख लेते तब तक प्रतीक्षा करें। छोटी-छोटी राशियाँ समय के साथ जुड़कर बड़ी राशि बन सकती हैं।

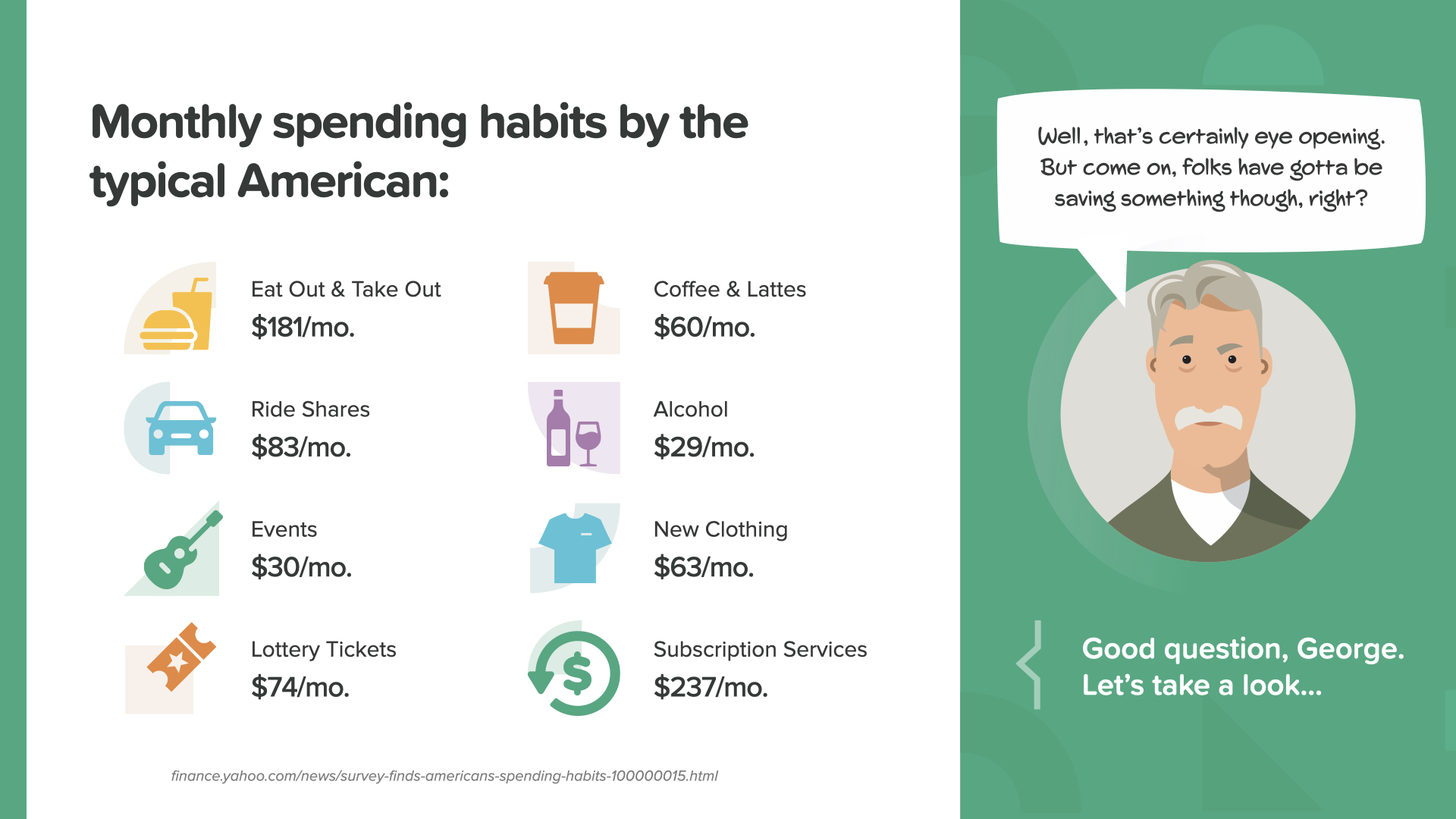

पुस्तक से यह स्नैपशॉट देखें... कपड़ों, राइड शेयर, कॉफी और आयोजनों के बारे में कम... टेकआउट, सदस्यता और यहां तक कि लॉटरी टिकटों के बारे में अधिक।

अपने रिटायरमेंट को एक हवाई जहाज़ की तरह समझें - इसे उड़ने के लिए दोनों पंखों की ज़रूरत होती है। सामाजिक सुरक्षा और आपका 401(k) - अगर आपके पास है - रिटायरमेंट में आपके द्वारा नियोजित आय का एक पंख बना सकता है। दूसरा पंख पूरी तरह से आप पर निर्भर है - आपकी ज़िम्मेदारी। अगर आप अपनी रिटायरमेंट से पहले की आय के कम से कम 80% पर जीने की उम्मीद करते हैं, तो आपको इस बारे में गंभीर होना होगा कि आप क्या बचाते हैं। आपका वित्तीय पेशेवर आपको यह तय करने में मदद कर सकता है कि वह संख्या क्या है और उसे कहाँ रखना है। मैं हर दिन ऐसी बातचीत में रहता हूँ। आइए देखें कि अमेरिकी अपने दूसरे पंख के साथ कैसे काम कर रहे हैं...

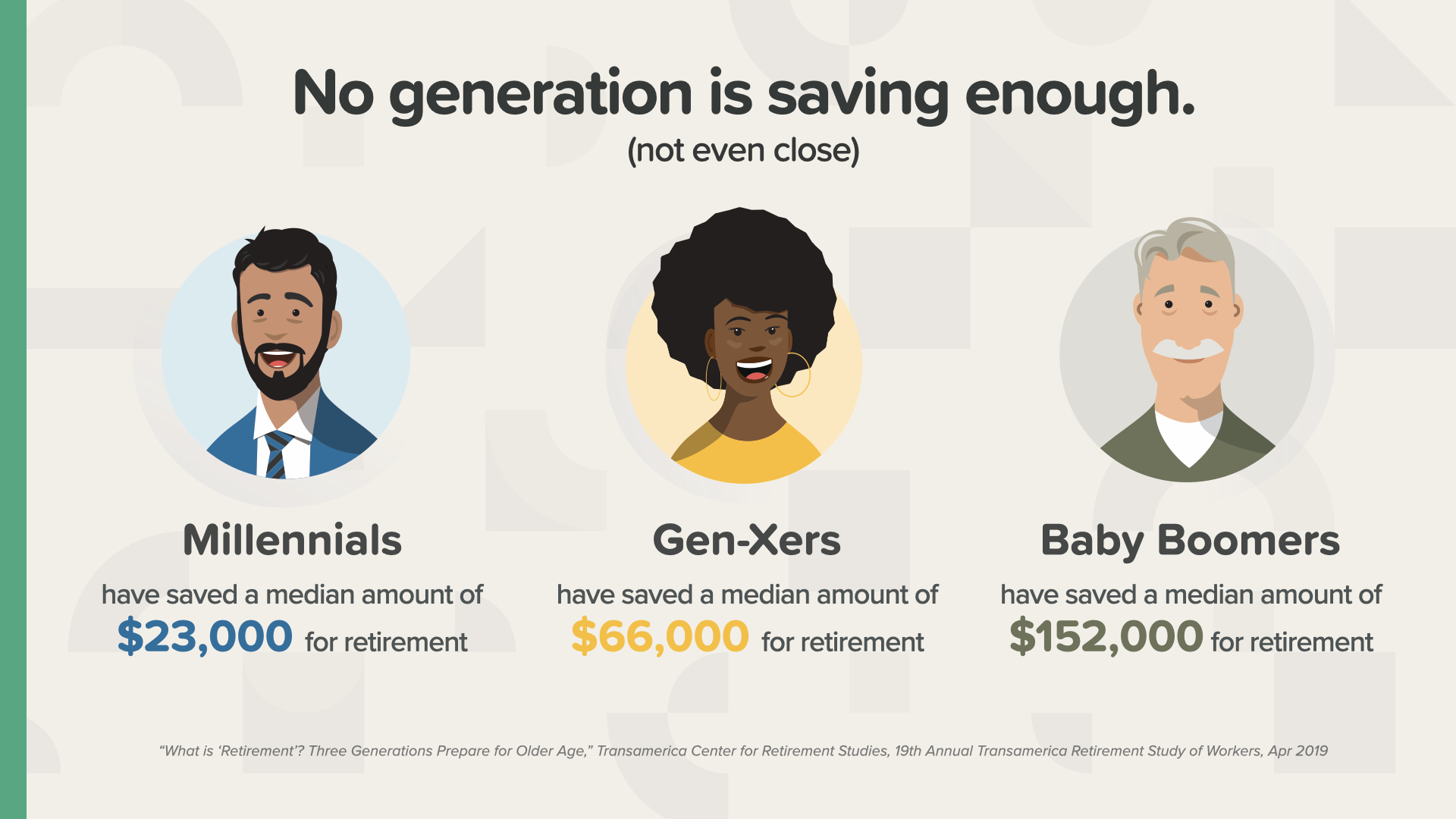

चाहे आप किसी भी पीढ़ी से हों, उनमें से कोई भी पर्याप्त बचत नहीं कर रहा है। याद रखें, आप जितने बड़े होंगे, आपके पास उतना ही कम समय होगा, इसलिए आपको ज़्यादा बचत करनी होगी।

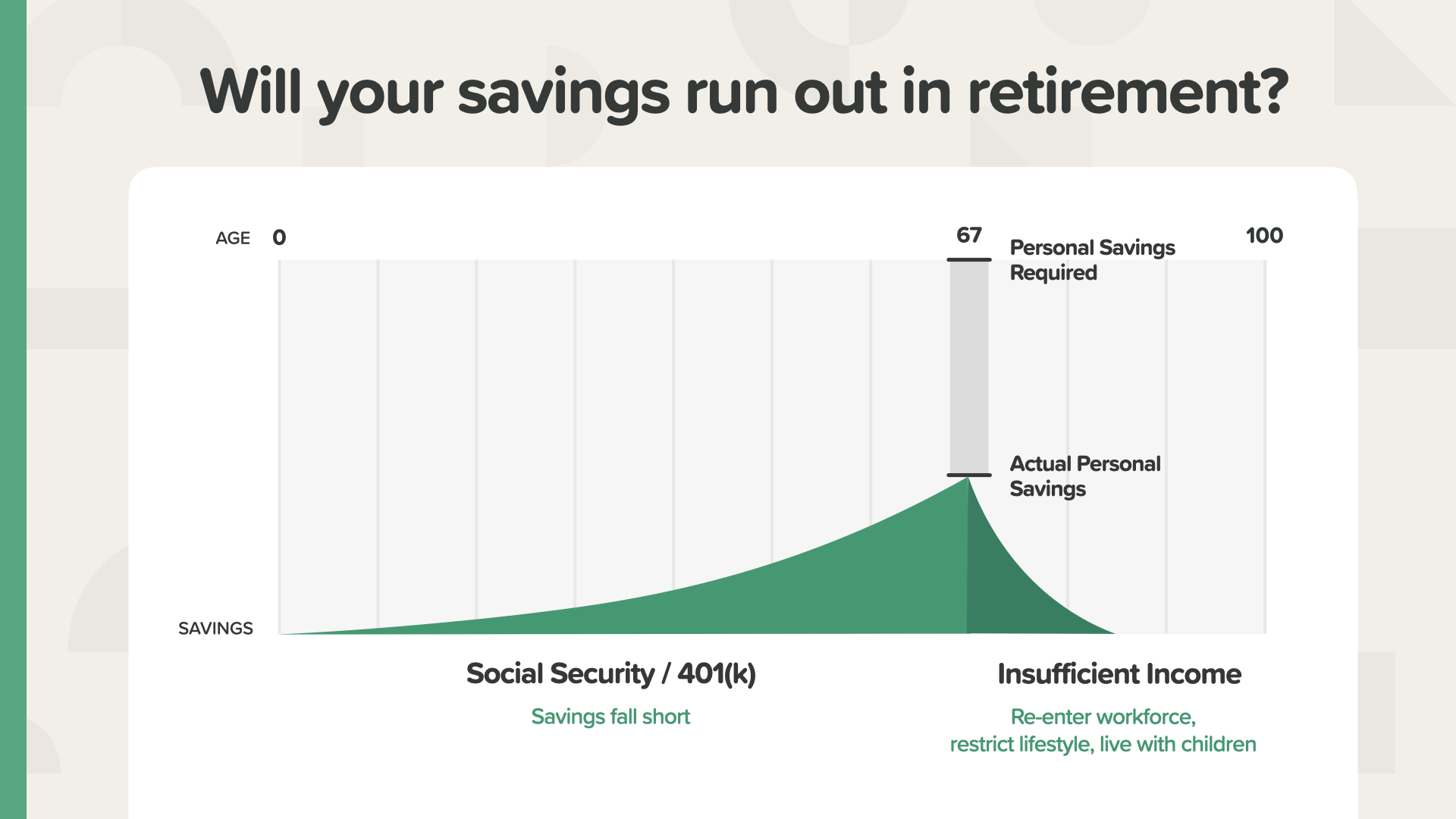

यहाँ एक उदाहरण दिया गया है जो संख्याओं और बचत की कमी की संभावना पर एक उज्ज्वल प्रकाश डालेगा। यदि आप हर महीने पर्याप्त रिटर्न दर पर पर्याप्त बचत नहीं करते हैं, तो आपकी बचत कम हो सकती है, जिससे आपकी सेवानिवृत्ति आय और जीवनशैली जोखिम में पड़ सकती है। आपकी कमी के आधार पर, आपको फिर से कार्यबल में प्रवेश करना पड़ सकता है, कम पर जीने के लिए अपनी जीवनशैली में कटौती करनी पड़ सकती है, या अपने बच्चों के साथ रहना पड़ सकता है। यह कैसा लगता है? कमी को देखें - आपने जो बचाया और आपको कितनी ज़रूरत है, उसके बीच का ग्रे क्षेत्र? इस अंतर को पाटना हर अमेरिकी और उनके वित्तीय पेशेवर का ध्यान होना चाहिए।

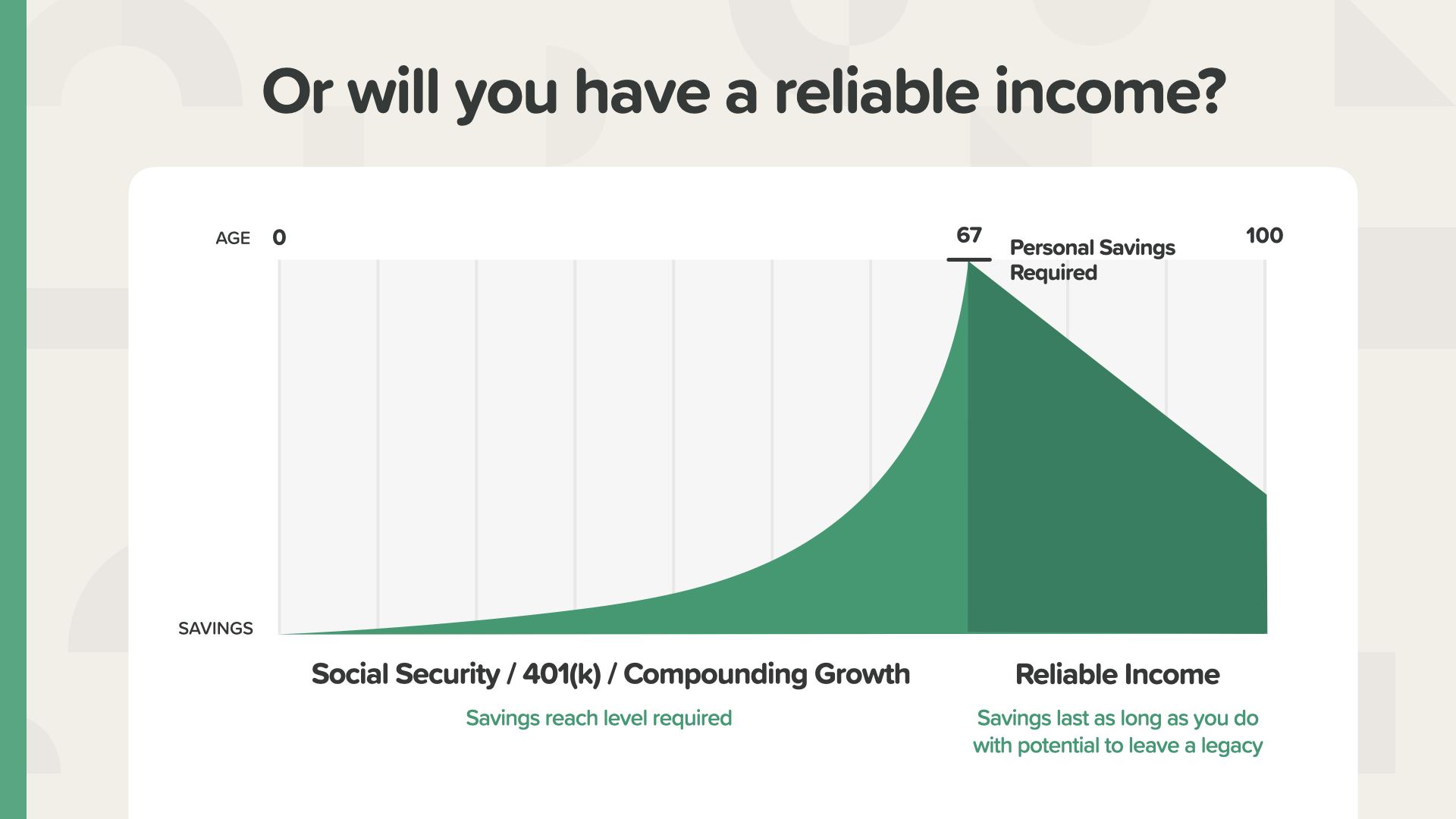

जब आप इसे पूरा कर लेते हैं तो यह इस तरह दिखता है - अंतर समाप्त हो गया - सेवानिवृत्ति बचत लक्ष्य प्राप्त हो गया। इस व्यक्ति के पास एक विश्वसनीय आय होगी क्योंकि उन्होंने आवश्यक राशि बचाई और उन्हें अपनी कल्पना के अनुसार सेवानिवृत्ति प्राप्त करने के लिए आवश्यक बचत तक पहुँचने के लिए आवश्यक रिटर्न की दर मिली। उनके पास अपने बच्चों के लिए विरासत के रूप में छोड़ने के लिए भी पैसा बच सकता है। यह कैसा लगता है? आप अपने वित्तीय पेशेवर के साथ मिलकर यह पता लगा सकते हैं कि आपके नंबर क्या होने चाहिए।

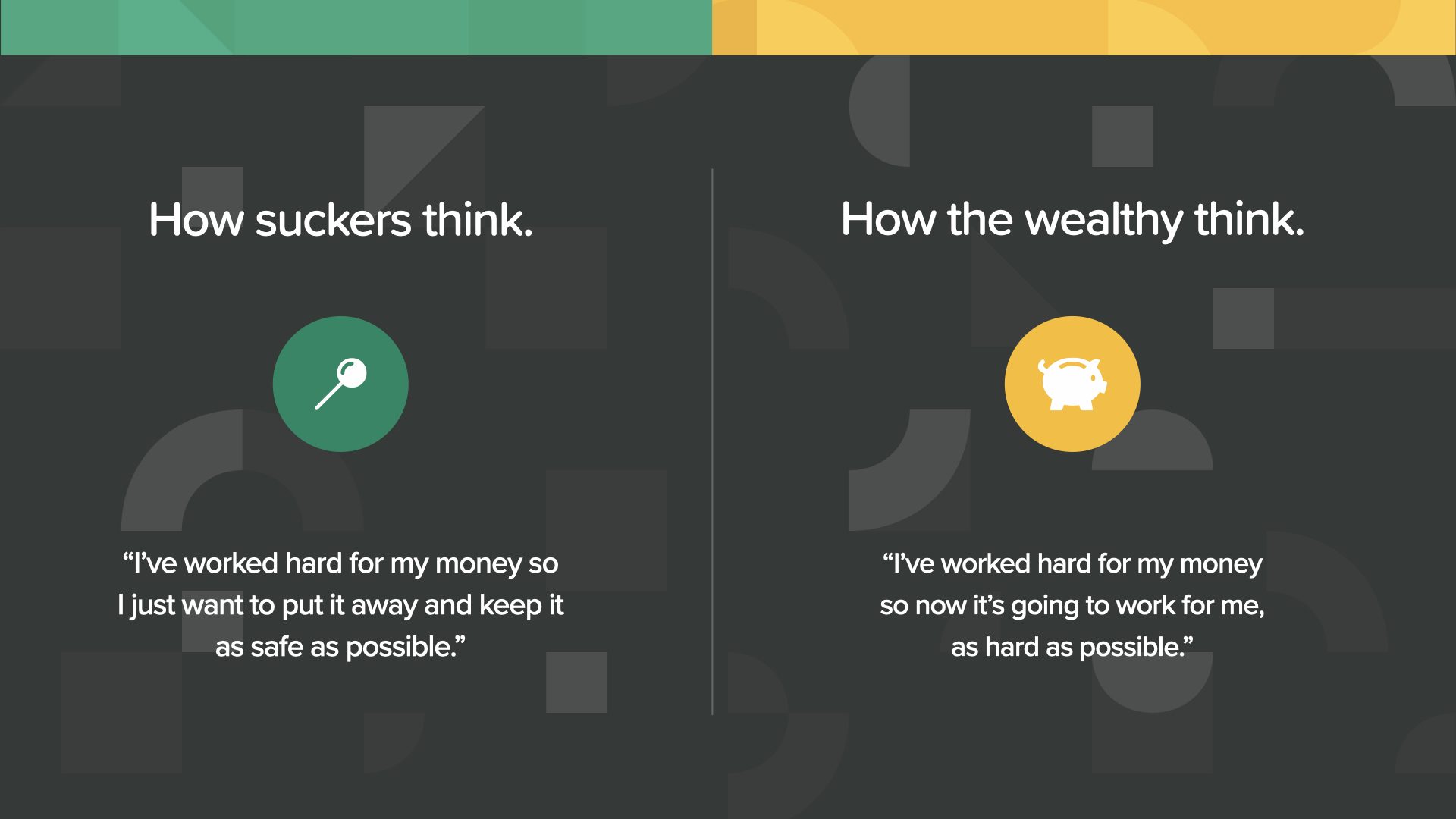

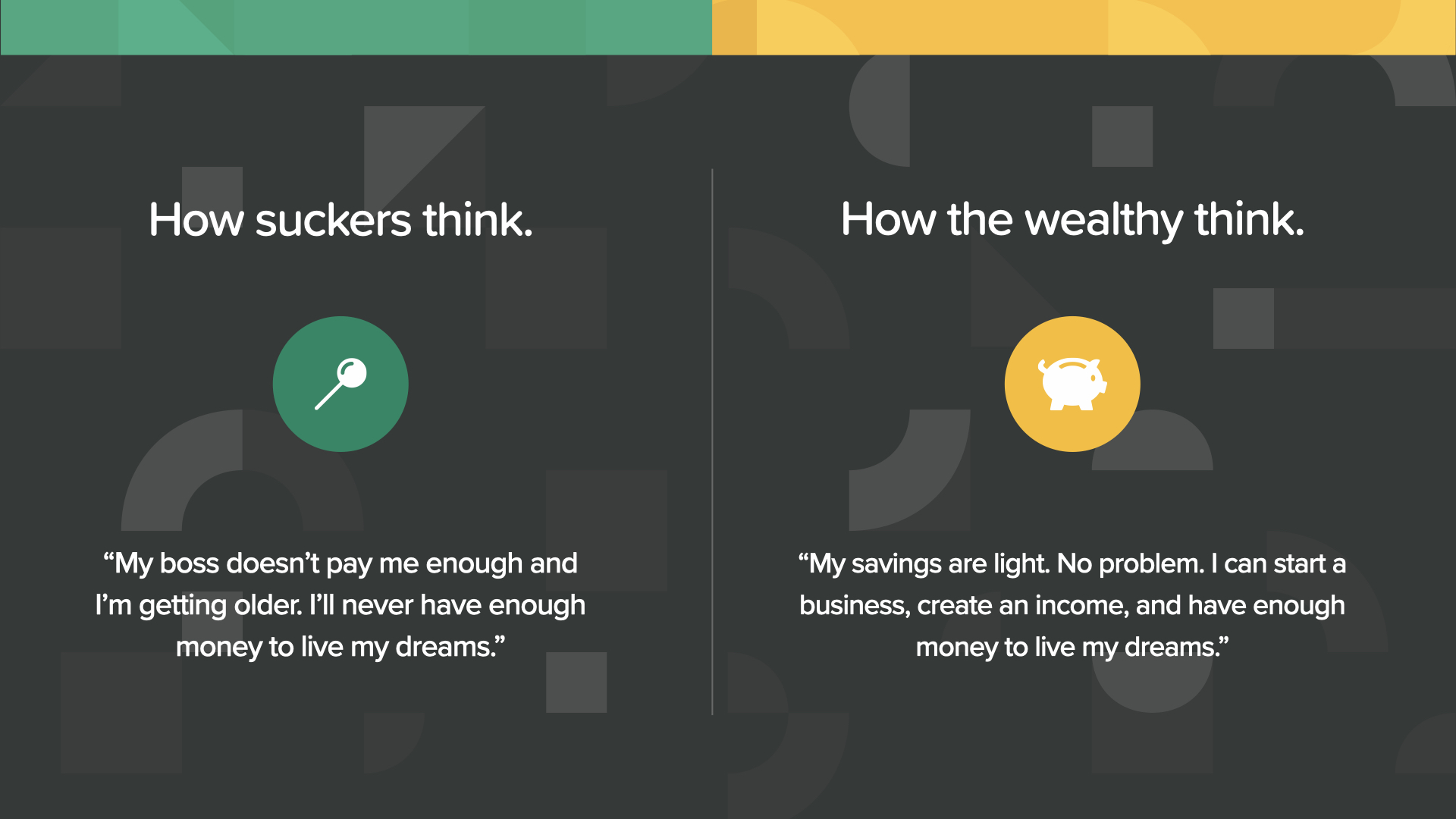

मूर्ख लोग अपनी स्थिति को स्वीकार करते हैं - पैसे के बारे में उनके विचार भय पर केंद्रित होते हैं - पैसे के बारे में उनका व्यवहार मूर्खता पर केंद्रित होता है। धनी लोग - उसी वास्तविकता का सामना करते हुए - एक वैकल्पिक मानसिकता चुनते हैं। वे पैसे और अपने भविष्य को अलग तरह से देखते हैं। जितना संभव हो उतना ज्ञान इकट्ठा करते हुए, वे उत्साह के साथ पैसे के बारे में सोचते हैं - वे एक उज्ज्वल भविष्य देखते हैं, जो धन की क्षमता और अवसर से भरा होता है।

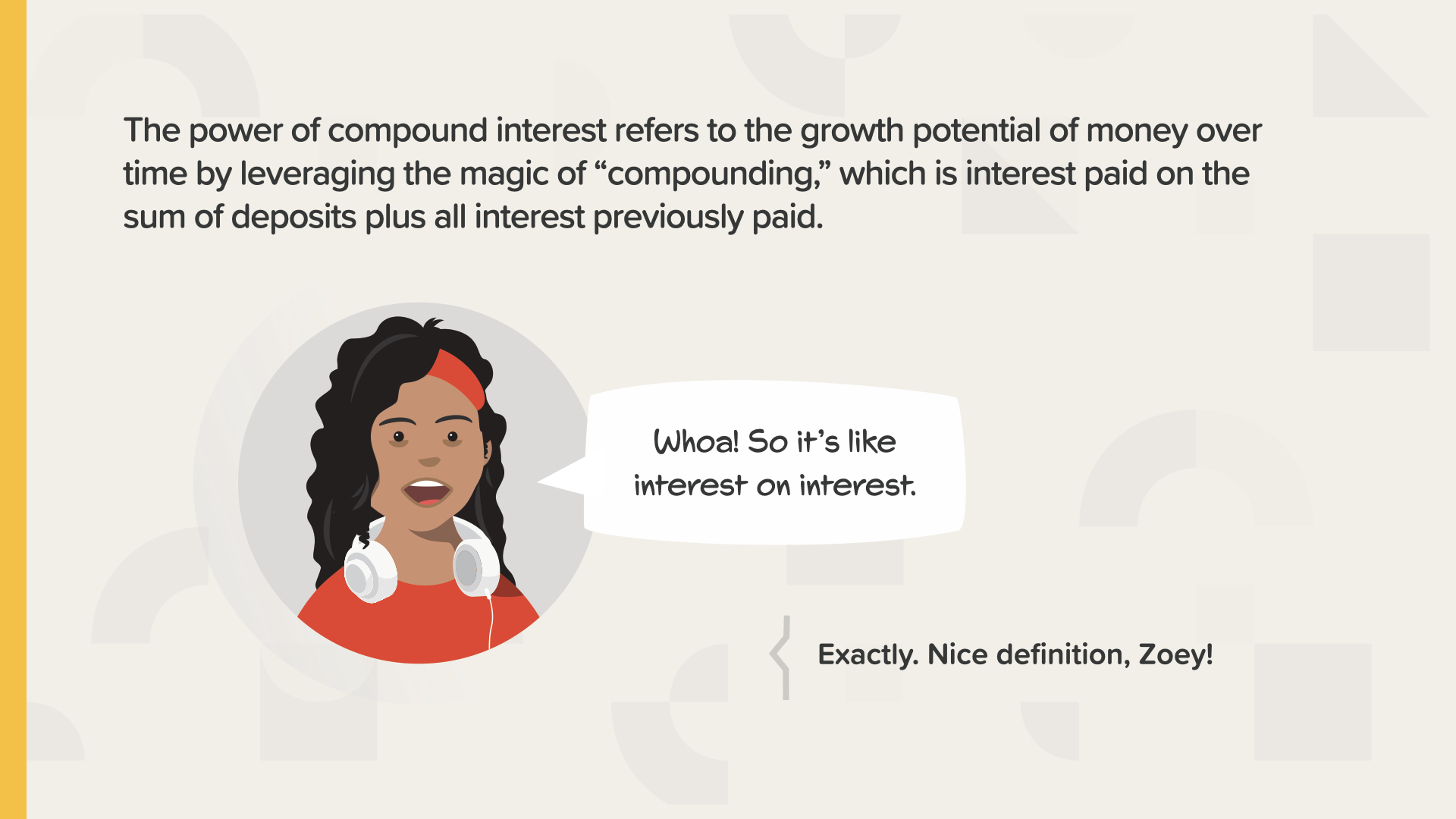

आइए कुछ मिनट चक्रवृद्धि ब्याज की शक्ति के बारे में जानें। अल्बर्ट आइंस्टीन ने कहा था कि यह अब तक की सबसे बड़ी गणितीय खोज थी।

चक्रवृद्धि ब्याज वह ब्याज है जो आपकी बचत से मिलने वाले ब्याज के अतिरिक्त ब्याज से मिल सकता है। या जैसा कि ज़ोई कहते हैं, ब्याज पर ब्याज। चक्रवृद्धि ब्याज घातीय वृद्धि की शक्ति का लाभ उठाता है।

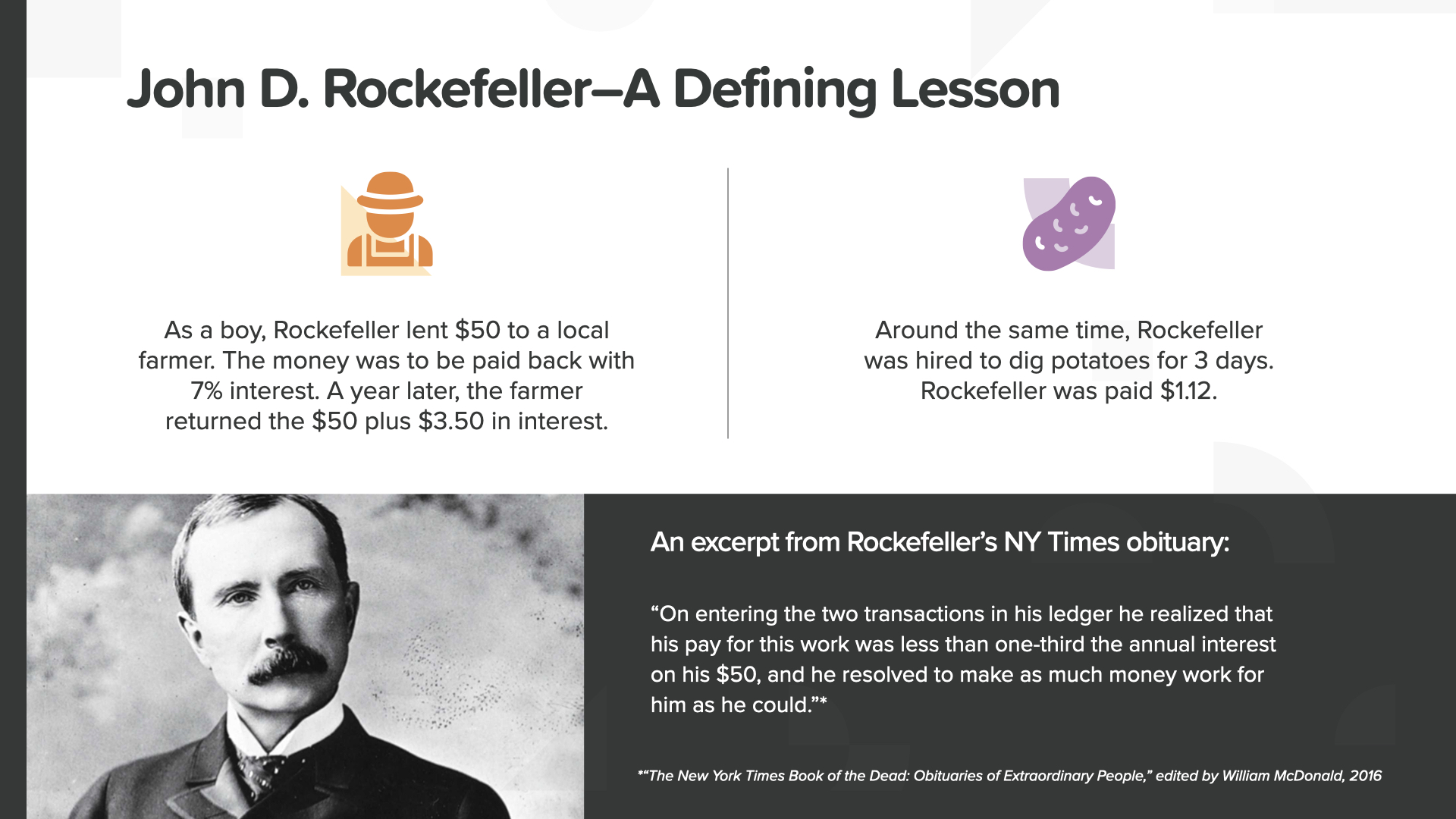

पुस्तक की यह अद्भुत कहानी जॉन डी. रॉकफेलर के बारे में है - जो अमेरिका के स्व-निर्मित अरबपतियों में से एक है। मैं आपको संक्षिप्त रूप में बताता हूँ। रॉकफेलर ने बचपन में एक किसान को 7% ब्याज पर $50 उधार दिए थे। उन्होंने उधार दी गई राशि वापस पाने के अलावा ब्याज में $3.50 कमाए। उसी दौरान, उन्होंने 3 दिनों तक आलू खोदकर $1.12 कमाए। उन्होंने कड़ी मेहनत से कमाए गए $1.12 और अपने पैसे से कमाए गए $3.50 को देखा। तभी उन्हें एहसास हुआ कि उनका पैसा उनसे कहीं ज़्यादा मेहनत कर सकता है।

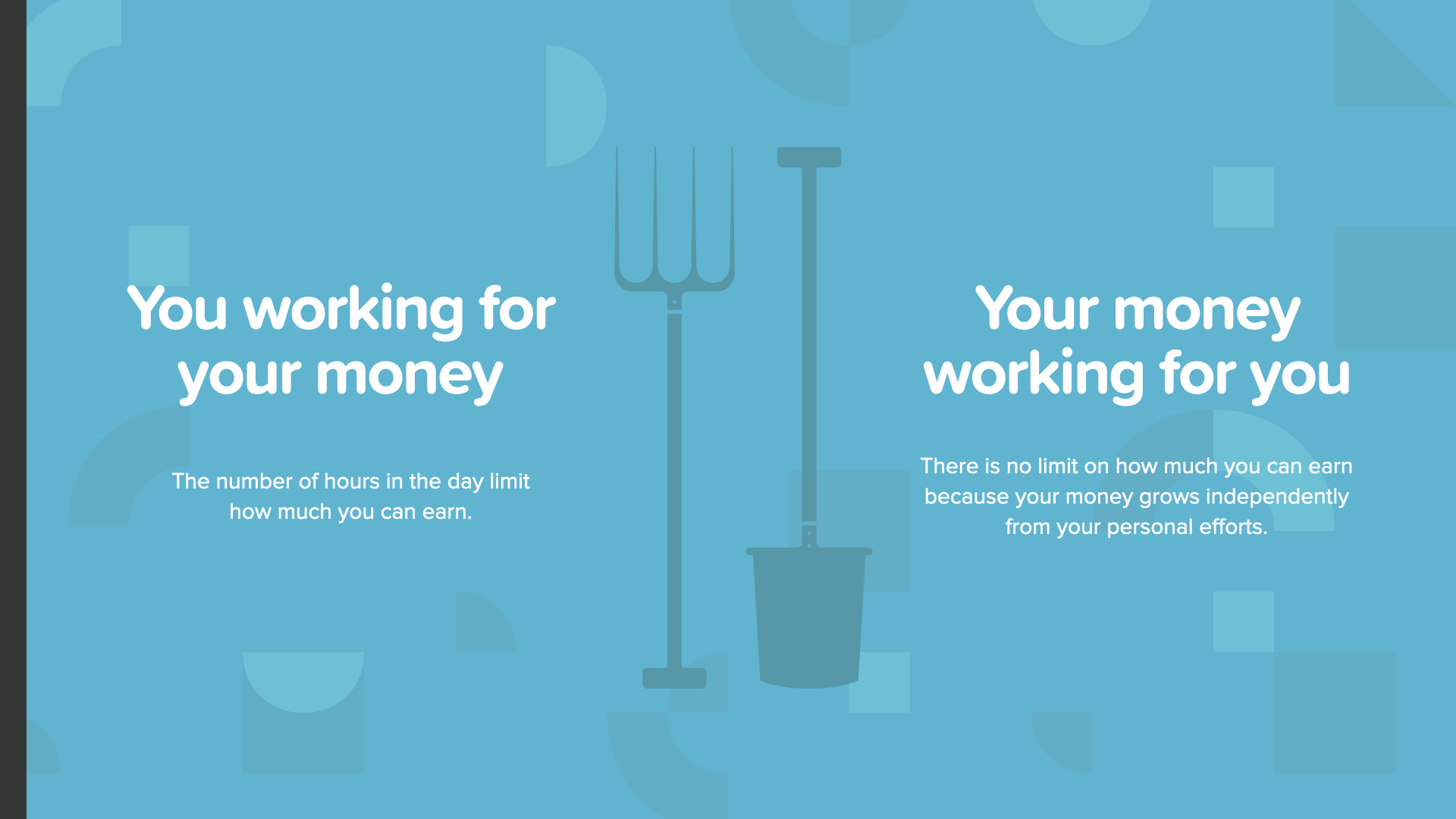

यह एक ऐसा सबक है जिसे कभी नहीं भूलना चाहिए। आप तय करें... आप समय की सीमा के भीतर अपने पैसे के लिए काम करते हैं या आपका पैसा बिना किसी सीमा के चौबीसों घंटे आपके लिए काम करता है - और आपके बिना।

रॉकफेलर ने आगे कहा कि उनके पास पैसे कमाने के ऐसे तरीके हैं जिनके बारे में ज़्यादातर लोगों को पता नहीं है। हम आपको उनके रहस्यों के बारे में बताने जा रहे हैं...

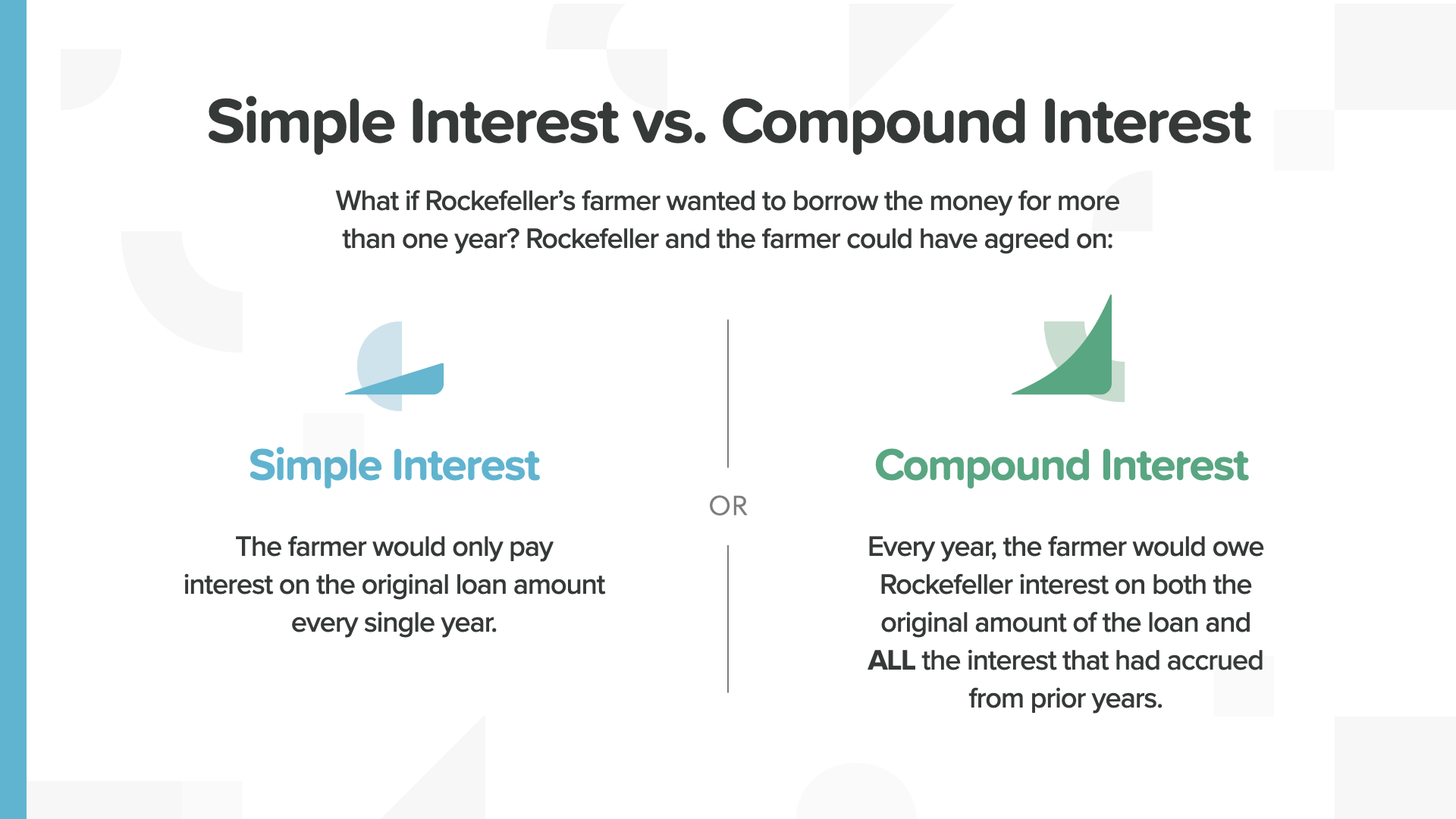

साधारण और चक्रवृद्धि ब्याज में बहुत अंतर है। एक तो वही रहता है और दूसरा बढ़ता ही रहता है।

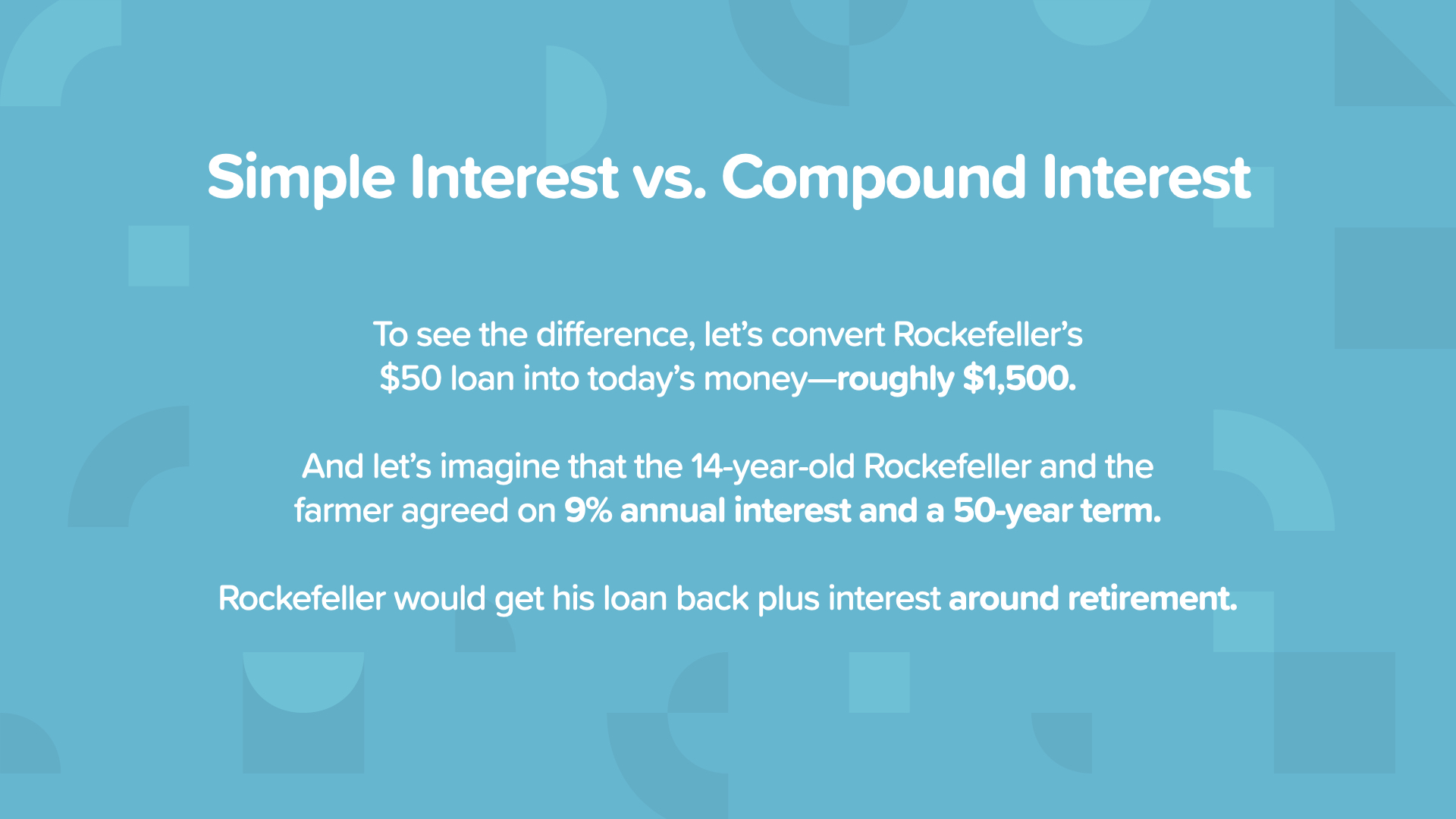

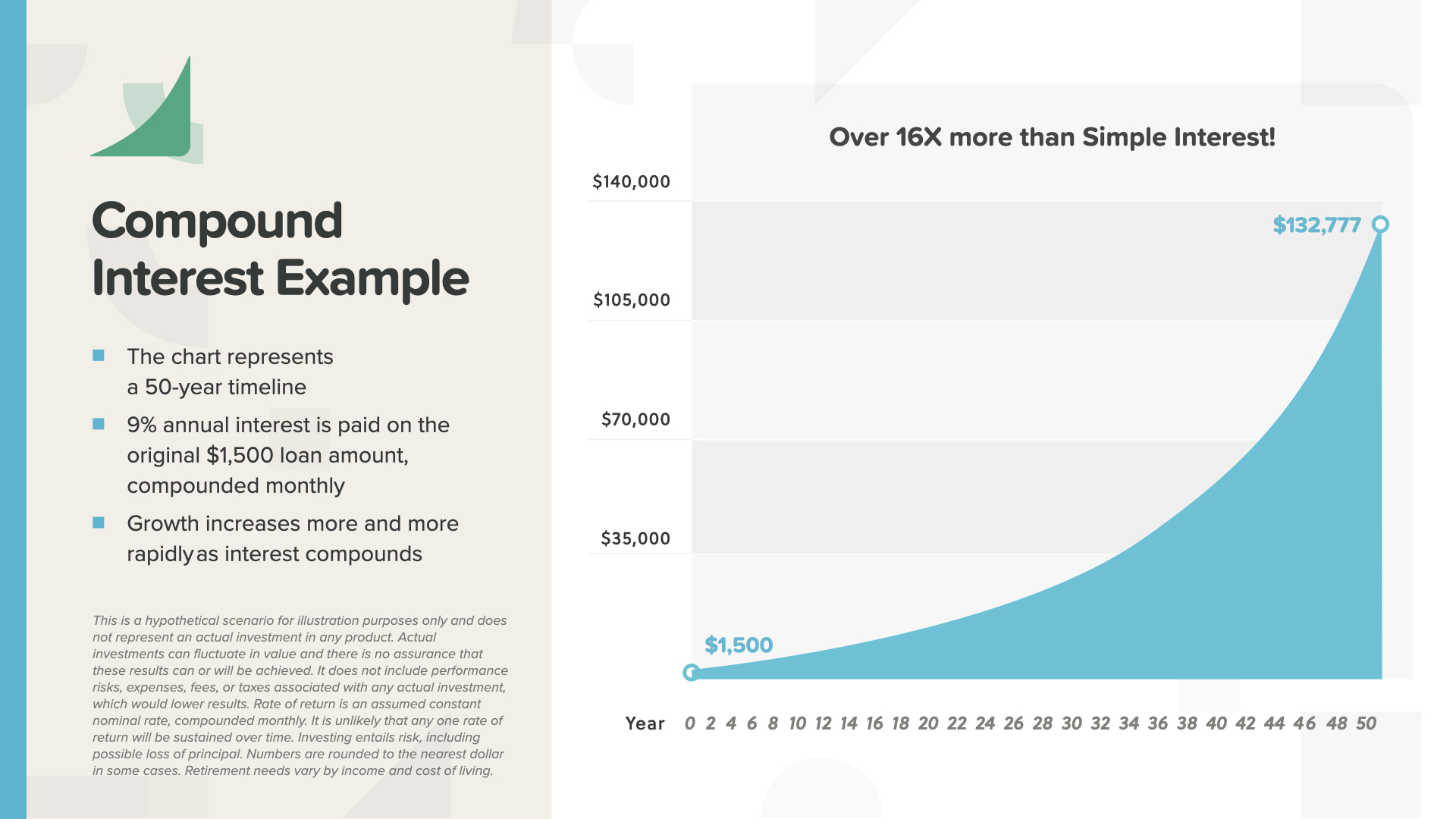

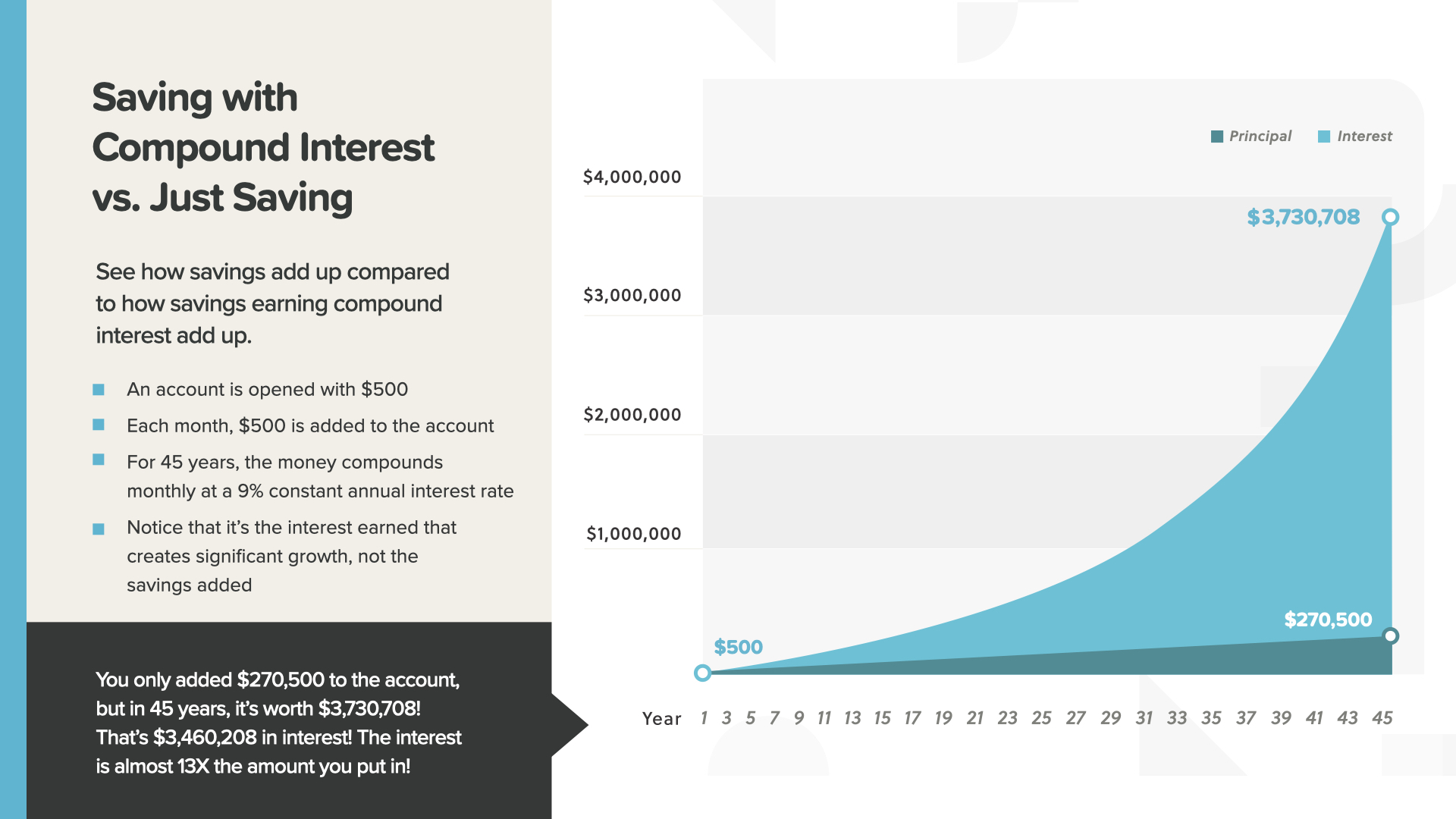

अंतर देखने के लिए, हम 50 वर्षों में 9% की दर से बढ़ने वाले $1,500 के दो अलग-अलग उदाहरणों पर गौर करेंगे।

साधारण ब्याज के साथ, $1,500 बढ़कर $8,250 हो जाता है। इतने लंबे समय में यह वास्तव में बहुत ज़्यादा नहीं है।

चक्रवृद्धि ब्याज के साथ, $1,500 समान वर्षों में $132,777 हो जाता है - 16 गुना ज़्यादा पैसा! ध्यान दें कि बाद के वर्षों में ग्राफ का वक्र कैसे अधिक तीव्र होता जाता है क्योंकि चक्रवृद्धि ब्याज की शक्ति वास्तव में बढ़ जाती है।

दोहराते हुए, अल्बर्ट आइंस्टीन ने कहा, "चक्रवृद्धि ब्याज अब तक की सबसे बड़ी गणितीय खोज है।" उन्होंने स्पष्ट रूप से अपने जीवनकाल में कई चीजों के बारे में बहुत सोचा - और उन्होंने चक्रवृद्धि ब्याज की शक्ति को E = MC वर्ग के साथ रखा!

यहाँ एक उदाहरण दिया गया है कि कैसे चक्रवृद्धि ब्याज के साथ मासिक बचत करना गेम-चेंजर हो सकता है। ब्याज आपके द्वारा बचाई गई राशि से कहीं अधिक होता है। इस उदाहरण में ब्याज आपके द्वारा अकेले बचाई गई राशि का 13 गुना है। यहाँ आप रॉकफेलर के रहस्य को उजागर होते हुए देखते हैं - ब्याज कमाने से धन पैदा होता है जिसे आपकी बचत अकेले हासिल नहीं कर सकती।

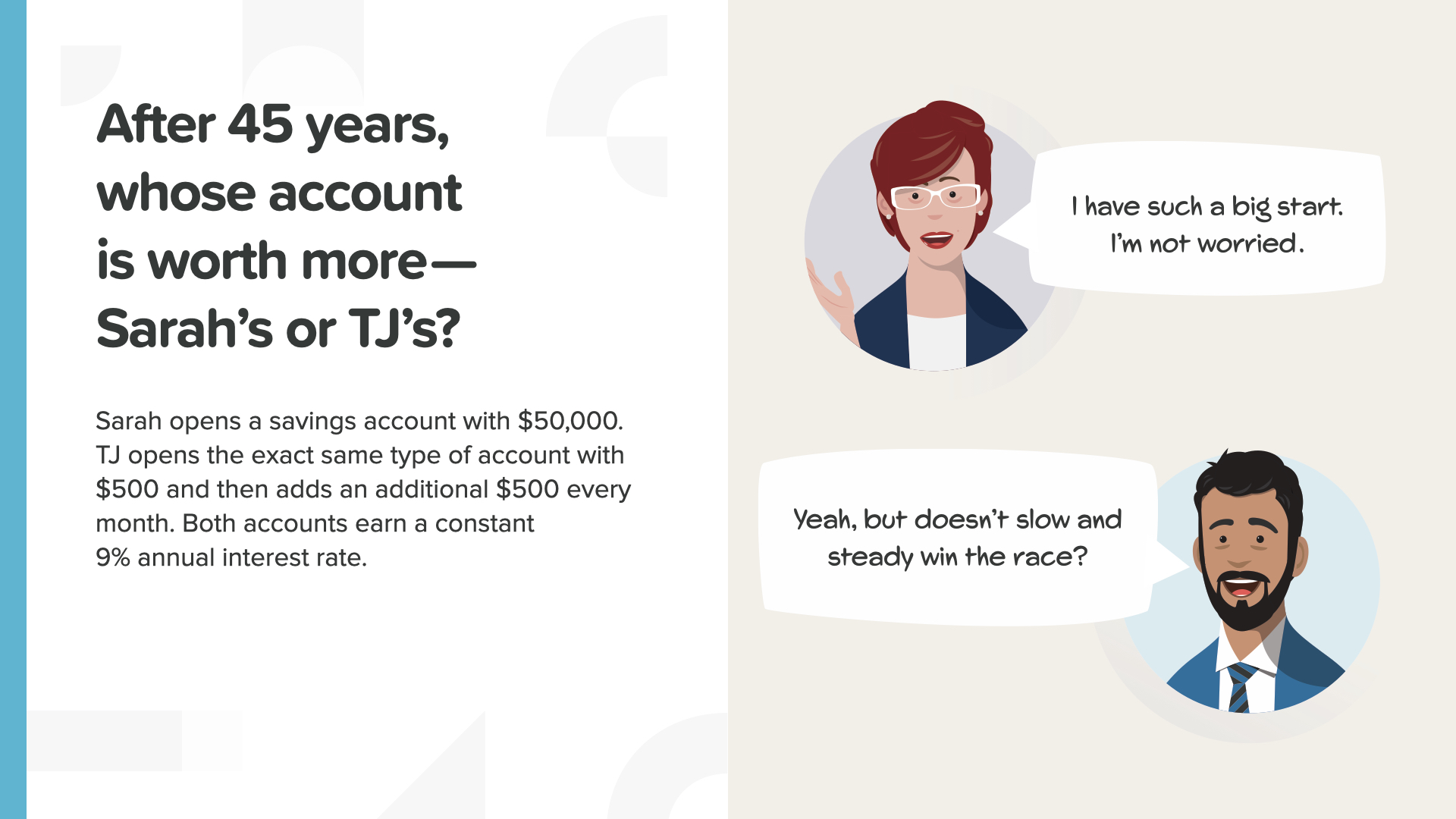

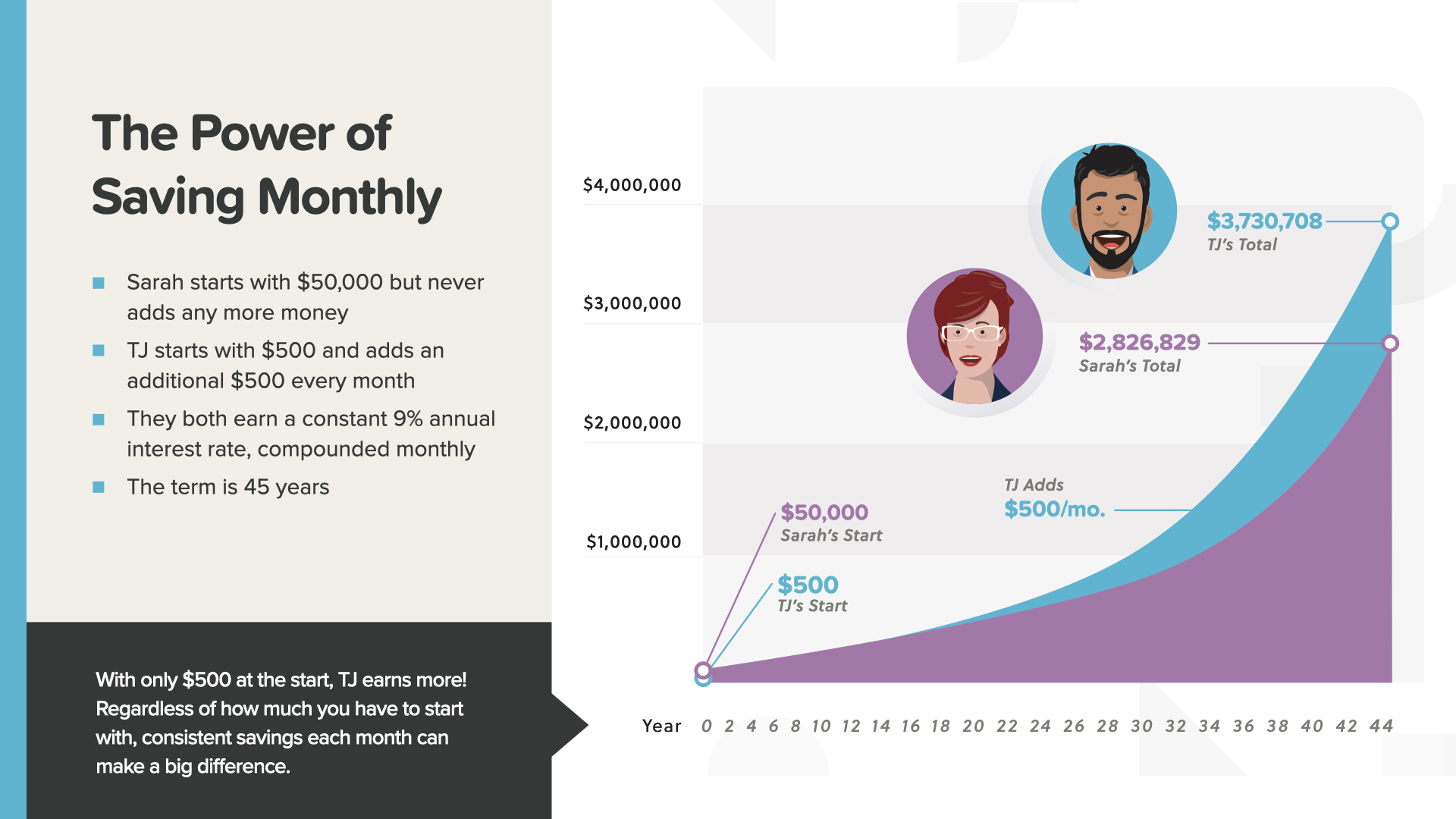

अब जब आपको इसकी समझ आ गई है, तो आप शायद यह अनुमान लगा सकते हैं कि 50,000 डॉलर एक बार में या 500 डॉलर हर महीने 45 साल में ज़्यादा हो जाएँगे। दोनों खातों पर 9% ब्याज मिलता है। आपको क्या लगता है कि किस खाते पर ज़्यादा ब्याज मिलेगा?

$500 प्रति माह की राशि $50,000 की एकमुश्त राशि से आगे निकल जाती है। भले ही टीजे ने बहुत कम से शुरुआत की थी, लेकिन इस उदाहरण में उसका खाता केवल 17 वर्षों के बाद सारा से आगे निकल गया। कछुए ने खरगोश को हरा दिया - धीरे-धीरे और स्थिर होकर दौड़ जीती जा सकती है।

आपको मिलने वाला रिटर्न इस बात पर बहुत बड़ा फर्क डाल सकता है कि यह कहानी कैसी होगी। देखिए मैं क्या कहना चाहता हूँ...

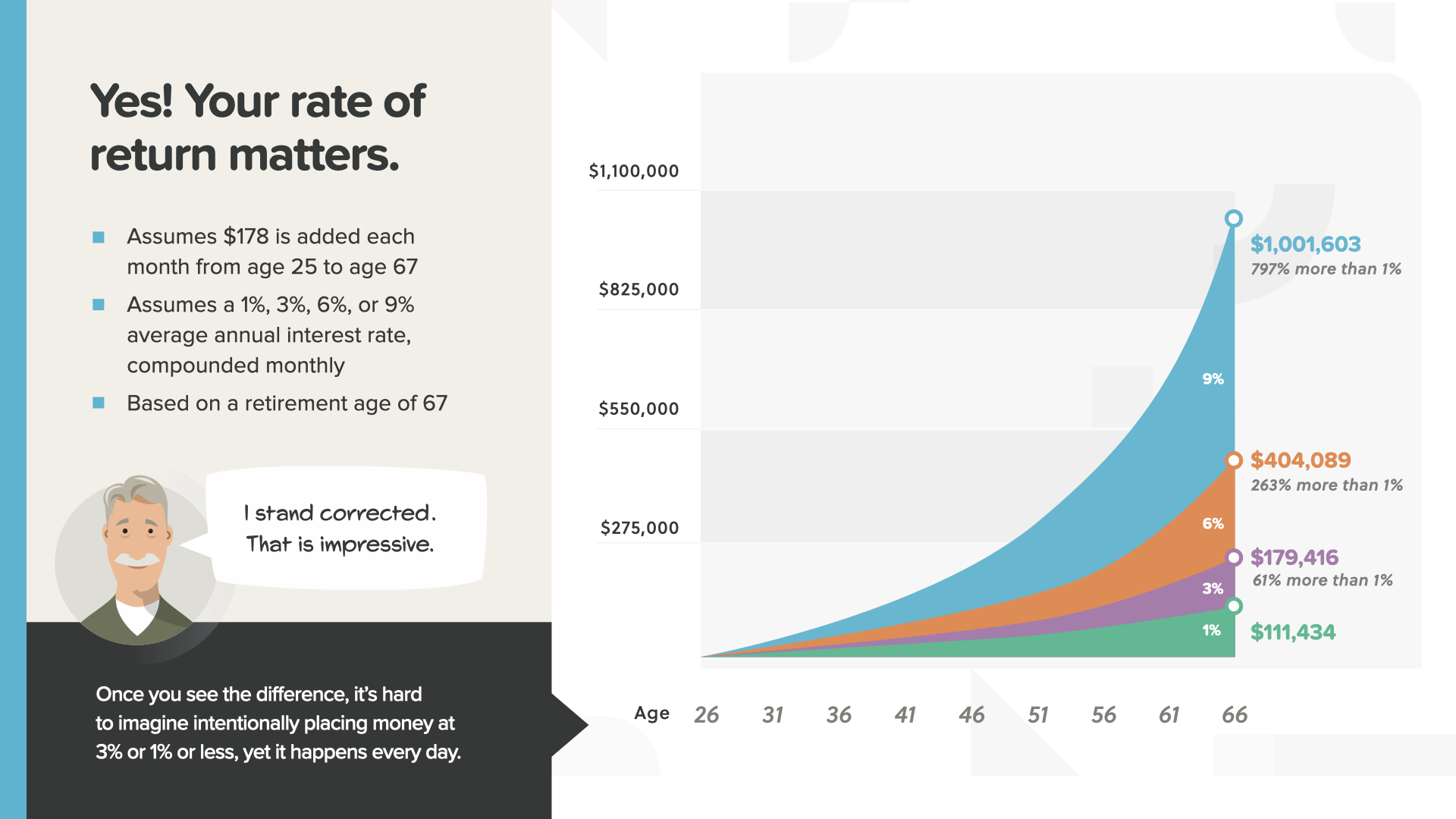

25 से 67 साल की उम्र तक हर महीने अलग-अलग रिटर्न पर 178 डॉलर की बचत करने से बहुत अलग नतीजे मिलते हैं। ज़्यादातर लोग इसे नहीं समझते हैं - यही वजह है कि वे अपने पैसे बचाने के लिए दुर्भाग्यपूर्ण जगहों को चुनते हैं।

प्रति माह राशि और समय समान हैं। एकमात्र परिवर्तन रिटर्न की दर है। इसका मतलब 9% बनाम 1% पर 797% अधिक धन हो सकता है - यह लगभग $900,000 का अंतर है। जैसा कि आप देख सकते हैं, आपकी रिटर्न की दर निर्णायक कारक हो सकती है जो आपकी सेवानिवृत्ति बचत अंतर को बंद कर देती है या आपको एक महत्वपूर्ण कमी के साथ छोड़ देती है।

सिर्फ़ सुरक्षा पर ध्यान देना और रिटर्न की दर को नज़रअंदाज़ करना एक महंगी गलती हो सकती है। अमीर लोग चाहते हैं कि उनका पैसा उनके लिए उतनी ही मेहनत करे जितनी उन्होंने इसके लिए की थी।

निष्कर्ष निकालने से पहले, मैं आपको आधार का अंतिम अंश देना चाहता हूँ। वास्तविकता यह है कि जो कर्मचारी मामूली वेतन पाते हैं या जो सेवानिवृत्ति के करीब हैं - उनकी बचत का आकार भविष्य के लिए आपके सपनों के अनुरूप नहीं हो सकता है। यदि आप पर्याप्त वेतन नहीं कमाते हैं या यदि आपके पास अपनी बचत को उस स्थान पर लाने के लिए पर्याप्त समय नहीं है जहाँ आपको इसकी आवश्यकता है, तो क्या आप भाग्यहीन हैं? या - क्या आपके पास अपनी मनचाही जीवनशैली के लिए आवश्यक धन बनाने का कोई और तरीका है? उत्तर है, एक तरीका है! यह व्यवसाय के स्वामित्व की शक्ति है - जिसे उद्यमिता के रूप में भी जाना जाता है। यदि आपका सेवानिवृत्ति लक्ष्य स्वतंत्रता की जीवनशैली का आनंद लेना है, तो कौन सा अधिक यथार्थवादी है? लाखों की बचत करना और ब्याज पर रहना - या - व्यवसाय शुरू करना और अपनी आय पर रहना? इस अवधारणा को 'धन समतुल्यता' कहा जाता है। आइए दो रणनीतियों की तुलना करें और फिर आप तय करें कि आपके लिए कौन सी अधिक यथार्थवादी है...

यहां बताया गया है कि धन समतुल्यता कैसे काम करती है... आपको एक ऐसे खाते में कितनी राशि रखनी होगी जो 5% वार्षिक रिटर्न अर्जित करता है ताकि व्यवसाय के स्वामित्व की कमाई क्षमता के बराबर हो?

यदि आप अपने खुद के व्यवसाय में हर महीने सिर्फ़ $1,000 कमाते हैं, तो यह 5% खाते में $240,000 होने के बराबर है। पहले क्या होने की संभावना ज़्यादा है? आप आज जो कर रहे हैं, उसे करते रहें और लंबे समय तक इतना कमाएँ कि $240,000 बचा सकें। या आप कोई नया व्यवसाय सीखते हैं जो आपको $1,000 मासिक आय बनाने में मदद करता है। यह सबसे अच्छे उदाहरणों में से एक है जो मैंने देखा है कि पैसा वास्तव में कैसे काम करता है।

क्या होगा यदि आप अपने व्यवसाय की आय को प्रति माह $5,000 तक बढ़ाते हैं? आपको अपने व्यवसाय से मासिक आय के बराबर 5% ब्याज वाले खाते में $1.2 मिलियन रखने की आवश्यकता होगी। आप देखते हैं कि यह गणित को कैसे बदलता है? यही कारण है कि आप पैसे के बुनियादी ज्ञान के बिना लंबे समय तक एक सफल व्यवसाय के मालिक नहीं बन सकते हैं, जैसा कि हम आपको अभी दिखा रहे हैं।

जैसे-जैसे आपका व्यवसाय बढ़ता जाता है, यह और भी स्पष्ट होता जाता है कि ज़्यादातर लोग कभी भी इतना नहीं बचा पाते कि वे व्यवसाय बनाने की कमाई की शक्ति के करीब भी पहुँच सकें। यह वह सिद्धांत है जिस पर मैं चाहता हूँ कि आप मेरे साथ एक वित्तीय शिक्षक के रूप में भविष्य की खोज करने पर ध्यान केंद्रित करें। लोगों को यह सिखाने के अलावा कि पैसा कैसे काम करता है, हम लोगों को यह भी सिखाते हैं कि उद्यमिता कैसे काम करती है, ताकि वे इस ज्ञान को वास्तव में एक ऐसा व्यवसाय बनाने में लागू कर सकें जो उनकी बचत से कहीं ज़्यादा कमाई कर सके। ज्ञान शक्ति है, खासकर जब बात आपके पैसे और आय की हो।

यहाँ हमारे वेल्थ इक्विवेलेंसी अभ्यास का परिणाम है: मूर्खों को लगता है कि बचत करना ही वह एकमात्र तरीका है जिससे वे अपनी मनचाही रिटायरमेंट आय बना सकते हैं। दूसरी ओर, अमीर लोग जानते हैं कि—व्यवसाय के मालिक होने से—लगभग हर किसी के पास ऐसी आय बनाने का मौका है जो रिटायरमेंट के लिए बचाए गए लाखों डॉलर के बराबर है। बहुत कम लोग अमीरों की तरह सोचते हैं, जो हमें हमारे मिशन पर ले आता है…

हमारा मिशन अगले दशक में 20 मिलियन परिवारों को यह सिखाना है कि पैसा कैसे काम करता है। हम हर समुदाय में वित्तीय निरक्षरता को खत्म करने जा रहे हैं। यह एक बहुत बड़ा काम है और इसके लिए हज़ारों वित्तीय शिक्षकों की ज़रूरत होगी। हम ऐसे लोगों की तलाश कर रहे हैं जो हमें ये क्लास पढ़ाने में मदद करें। यहीं पर आप या आपका कोई परिचित मदद कर सकता है।

हम आज के ELEMENT के अंत में हैं। सोचें कि कौन सी अवधारणा आपको सबसे ज़्यादा पसंद आई। इसीलिए हमने वित्तीय निरक्षरता को मिटाने के इस मिशन पर काम शुरू किया। इस तरह आप अपने वित्त पर नियंत्रण रखना शुरू करते हैं... हम इसे मनी डिस्कवरी कहते हैं। इस कोर्स में भाग लेने का एक हिस्सा यह है कि अगर आपके पास अभी तक कोई वित्तीय पेशेवर नहीं है तो हम आपकी मदद कर सकते हैं। यह आपके फ़ोन पर ड्राइविंग दिशा-निर्देशों की तरह काम करता है - आपको सिर्फ़ दो संदर्भ बिंदुओं की ज़रूरत है: आप कहाँ हैं और आप कहाँ जाना चाहते हैं। यही बात आपके वित्तीय रोड मैप के लिए भी लागू होती है। किताब में मौजूद मनी डिस्कवरी आपको इसका ध्यान रखने में मदद कर सकती है।

अब जबकि आप हमारी ELEMENTS कक्षाओं में से किसी एक में शामिल हो चुके हैं, हमारे वित्तीय शिक्षक आपके साथ बैठने के लिए उपलब्ध हैं। सवाल यह है कि ये अवधारणाएँ आपके वित्तीय और आपके व्यक्तिगत नंबरों के साथ कैसे काम करती हैं? और जब कोई आपका मार्गदर्शन कर रहा हो, तो आप 7 मनी माइलस्टोन को कितनी तेज़ी से पूरा कर पाएँगे? आपकी चर्चा निजी, संक्षिप्त और विशेष रूप से आपके वित्तीय लक्ष्यों पर केंद्रित होगी। यदि आप रुचि रखते हैं, तो हमारे शिक्षक आपके नंबरों को क्रंच कर सकते हैं, सिफारिशें कर सकते हैं और आपको उपलब्ध सर्वोत्तम उत्पादों और सेवाओं तक पहुँच प्रदान कर सकते हैं। इस कक्षा के तुरंत बाद मुझे टेक्स्ट करें और आज ही अपने पैसे को काम पर लगाना शुरू करें।

अगर आपको आज जो सीखा वो पसंद आया और आप और भी जानना चाहते हैं, तो आप हमें Instagram पर HowMoneyWorks Official पर फ़ॉलो कर सकते हैं और ज़्यादा व्यावहारिक सुझाव और मददगार संसाधन पा सकते हैं। हम आपसे अगली बार मिलेंगे!