**** परिचय ****

**** वीडियो चलाएं ****

आज आप सभी का यहाँ होना अत्यंत सुखद है। मेरा नाम _______________ है। अगले आधे घंटे तक मैं आपका वित्तीय प्रशिक्षक रहूँगा। मैं TheMoneyBooks ELEMENTS शैक्षिक श्रृंखला में आपका स्वागत करता हूँ। यह पाठ्यक्रम HowMoneyWorks: Stop Being a Sucker नामक अभूतपूर्व पुस्तक पर आधारित है, जिसकी अब तक लाखों प्रतियाँ छप चुकी हैं।

हाउमनीवर्क्स: स्टॉप बीइंग ए सकर पहली वित्तीय शिक्षा पुस्तक है जिसका आनंद कोई भी व्यक्ति किसी भी उम्र में ले सकता है और इससे लाभ उठा सकता है - 10 वर्ष की आयु से लेकर 100 वर्ष की आयु तक। और 100 की संख्या की बात करें तो - यह पुस्तक अब तक CNBC, CBS, ABC और FOX सहित सैकड़ों प्रमुख टीवी शो में दिखाई जा चुकी है! हाउमनीवर्क्स: स्टॉप बीइंग ए सकर को हार्टलैंड इंस्टीट्यूट ऑफ फाइनेंशियल एजुकेशन से एक दुर्लभ समर्थन मिला है - और - इसकी समीक्षा की गई है और पूरे वेब पर इसका संदर्भ दिया गया है, जिसमें CNBC द्वारा लोकप्रिय ऑनलाइन वित्तीय प्रकाशन "मेक इट" भी शामिल है। व्यावहारिक सुझावों और सहायक संसाधनों के लिए आप हमें Instagram पर भी फ़ॉलो कर सकते हैं। अगर आपको अभी तक हमारी किताब की एक प्रति नहीं मिली है, तो हमें बताएं कि हम इसे कब पूरा करेंगे और हम सुनिश्चित करेंगे कि आपको एक प्रति मिले।

आज हमारी कक्षा 5 तत्वों में से दूसरी है, जिसका शीर्षक है, 'अवधारणाएँ।' एक बार जब आप सभी 5 तत्वों को पूरा कर लेंगे, तो आपको पुस्तक के लेखकों और मेरे द्वारा हस्ताक्षरित एक पूर्णता प्रमाणपत्र मिलेगा। साथ ही, जो छात्र कम से कम एक तत्व कक्षा में भाग लेते हैं, वे हमारे वित्तीय शिक्षकों में से किसी एक के साथ 30 मिनट के निःशुल्क परामर्श का लाभ उठा सकते हैं। उन्हें हमारी 7 मनी माइलस्टोन पद्धति का उपयोग करके वित्तीय स्वतंत्रता के लिए एक मार्ग तैयार करने में आपकी मदद करने के लिए प्रशिक्षित किया जाता है।

'अवधारणाएँ' मूल, मार्गदर्शक सिद्धांत हैं, जिन्होंने लाखों लोगों को वित्तीय स्थिरता और धन बनाने में सक्षम बनाया है। वे साबित करते हैं कि पैसे कैसे काम करते हैं, इसके बुनियादी निर्माण खंडों को जानकर, आप बेहतर जीवन और भविष्य के लिए खुद को सशक्त बना सकते हैं। इन अवधारणाओं के साथ मैं आपको जिस मुख्य बात पर ध्यान केंद्रित करना चाहता हूँ, वह यह है कि प्रतीक्षा करना धन का दुश्मन है। जब आपके पैसे को बढ़ाने की बात आती है - तो हर दिन मायने रखता है। आइए गहराई से जानें...

इस ELEMENTS कोर्स के 5 भागों में, हम आपको 7 मनी माइलस्टोन के बारे में बताएँगे। यह आपकी चरण-दर-चरण कार्य योजना है जिसे आज आप जहाँ हैं, वहाँ से वित्तीय सुरक्षा और स्वतंत्रता तक पहुँचने के लिए आपको मार्ग निर्धारित करने में मदद करने के लिए डिज़ाइन किया गया है। अच्छी खबर यह है कि इन माइलस्टोन से लाभ उठाने के लिए कोई भी व्यक्ति बहुत आगे या बहुत पीछे नहीं है।

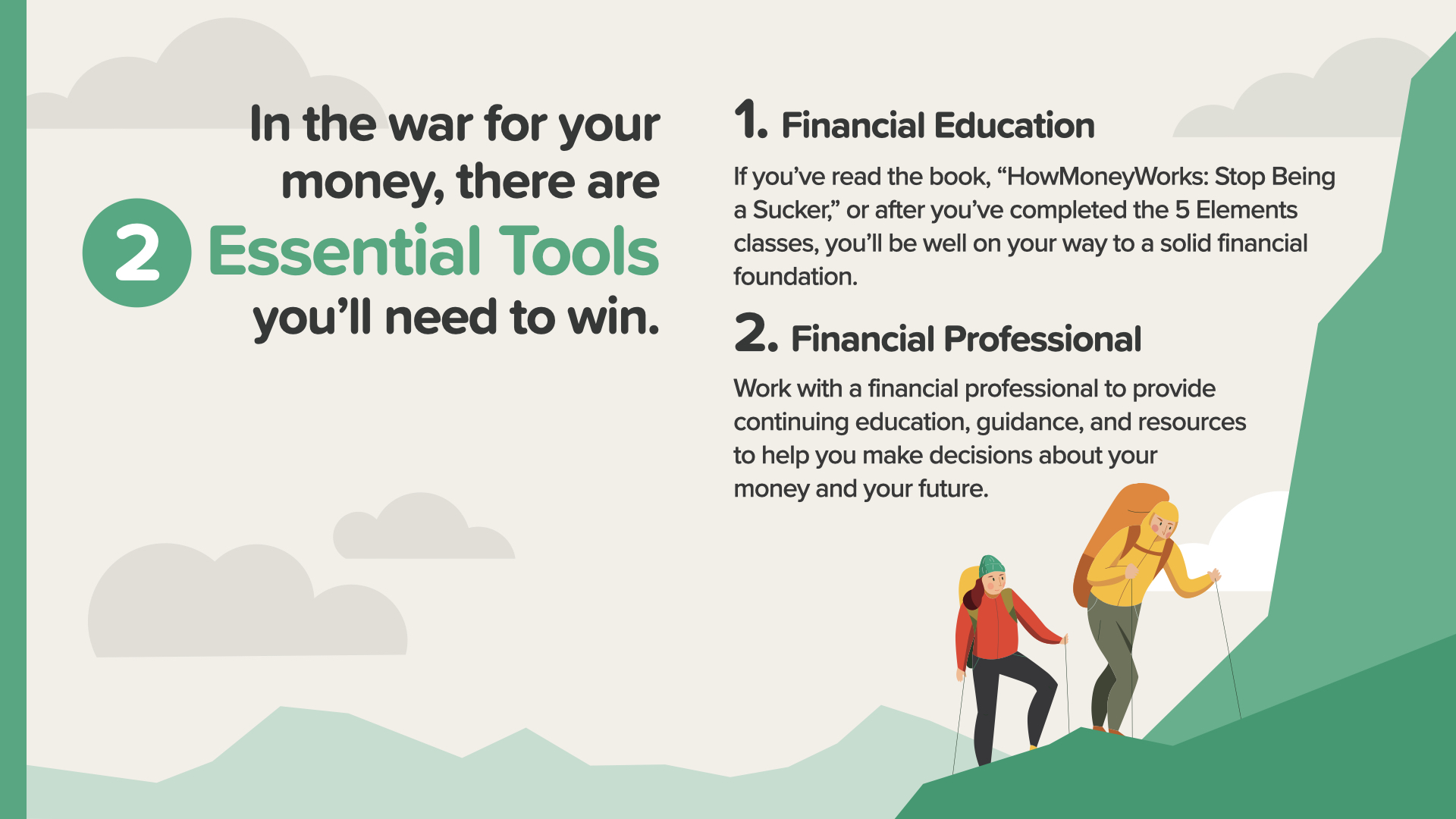

पहला पड़ाव वह है जिसे आप पूरा करने की राह पर पहले से ही अग्रसर हैं। आपने पहले चरण - वित्तीय शिक्षा - की शुरुआत पहले तत्व से कर ली है। और TheMoneyBooks श्रृंखला को पढ़कर, आप हर पृष्ठ के साथ आर्थिक रूप से अधिक तैयार होते जा रहे हैं। साथ ही, याद रखें कि वित्तीय मामलों से संबंधित प्रश्नों के लिए किसी वित्तीय विशेषज्ञ से सलाह लेना सबसे अच्छा विकल्प है। यदि आपके पास कोई वित्तीय विशेषज्ञ नहीं है या आपको किसी विशेषज्ञ को चुनने में सहायता की आवश्यकता है, तो हम इस बारे में आपसे बाद में चर्चा कर सकते हैं। इसे दूसरे शब्दों में कहें तो...

अपने पैसे के लिए युद्ध में, जीतने के लिए आपको 2 आवश्यक उपकरणों की आवश्यकता होगी। हम जानते हैं कि हर किसी के लिए सबसे अच्छा शुरुआती बिंदु वित्तीय शिक्षा को वित्तीय पेशेवर के साथ जोड़ना है। इस शिक्षा को गंभीरता से लें। आपको यह स्कूल, अपने माता-पिता या दोस्तों से नहीं मिला है। अपने वित्त का ख्याल उसी तरह से रखें जैसा आप अपने स्वास्थ्य के लिए रखते हैं। Google पर चीज़ें खोजें, सवाल पूछें, हमारे द्वारा दिए जाने वाले 5 एलिमेंट्स कोर्स को पूरा करें... लेकिन फिर किसी ऐसे व्यक्ति की ओर मुड़ें जिस पर आपको भरोसा हो और जो आजीविका के लिए ऐसा करता हो।

आज की क्लास में हम इन तीन अवधारणाओं पर चर्चा करेंगे। स्टार्टअप के लिए हर एक अवधारणा बहुत ज़रूरी है, ताकि आप आत्मविश्वास के साथ वित्तीय निर्णय ले सकें और अपने पैसे को सही दिशा में ले जाने के लिए कदम उठा सकें।

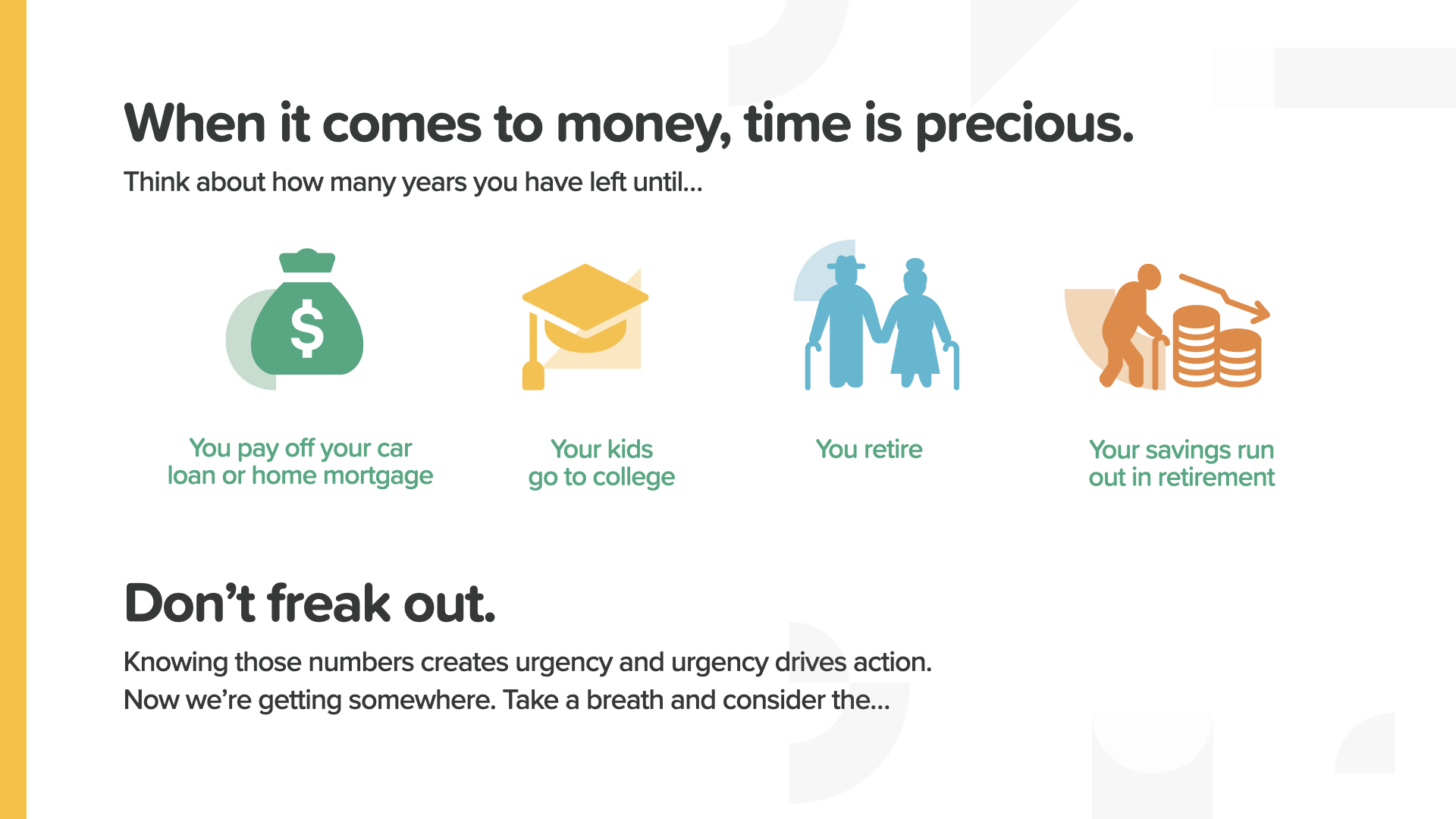

सबसे पहले, पैसे का समय मूल्य। हम सभी समय को बरबाद करने के दोषी हैं। यह विशेष रूप से महंगा पड़ता है जब आप उस समय के दौरान अपने पैसे का मूल्य खो देते हैं। आपको कभी भी समय वापस नहीं मिलेगा... या खोया हुआ पैसा।

समय हमारी सबसे कीमती वस्तुओं में से एक है। आपके पास अपनी कार या घर का भुगतान करने तक कितना समय है? या अपने बच्चों को कॉलेज भेजने के लिए? या रिटायर होने के लिए? या संभवतः मरने से पहले पैसे खत्म हो जाने के लिए? आपको अपने नंबरों को जानना होगा। क्यों? क्योंकि यह हमें हमारे पास मौजूद समय की कद्र करने के लिए मजबूर करता है।

पैसे के समय मूल्य का लाभ उठाने के 3 तरीके हैं। अभी शुरू करें, नियमित रूप से बचत करें और धैर्य रखें।

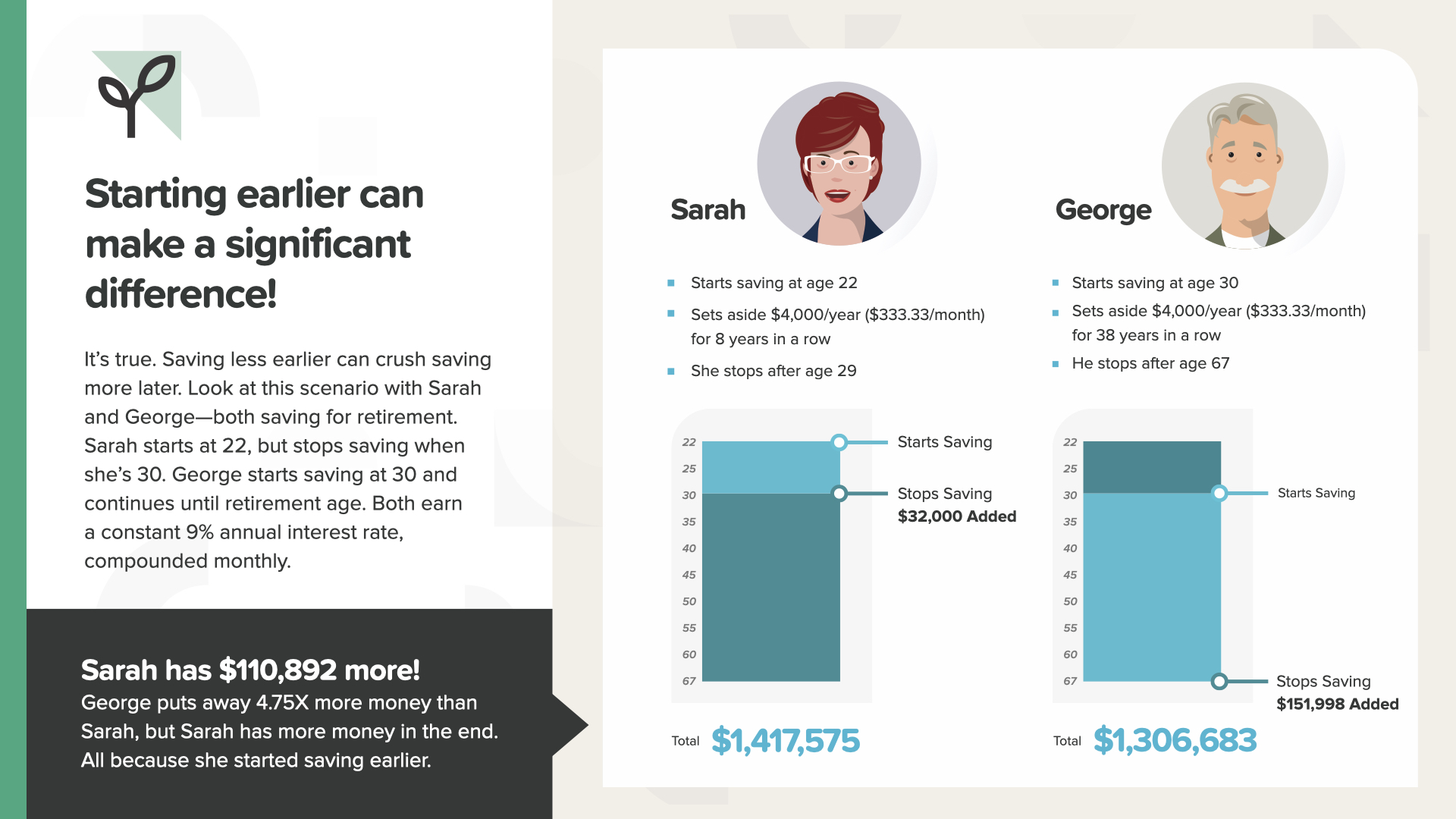

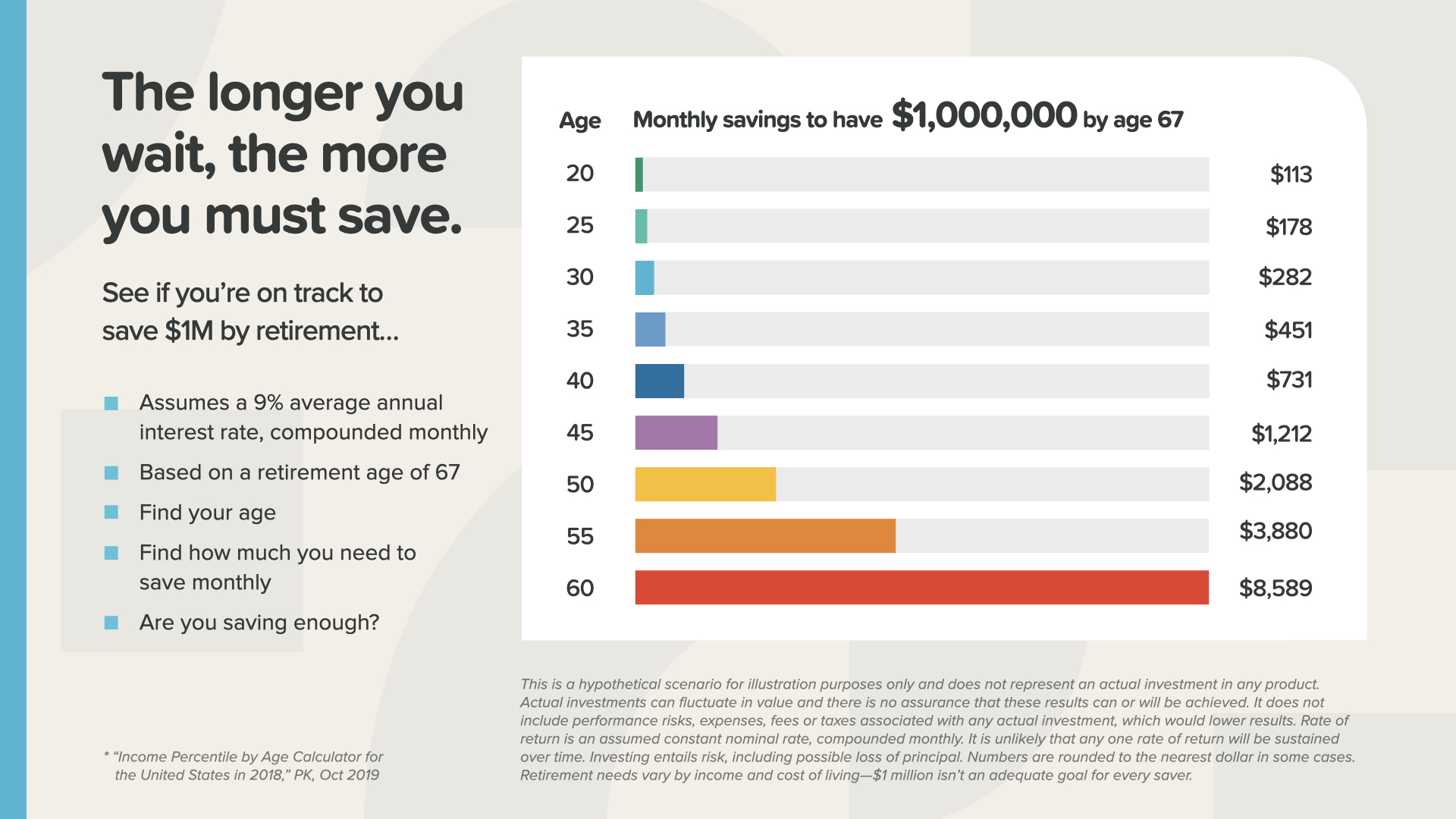

पहले से शुरू करना हमेशा एक अच्छा विचार है। इससे बहुत फ़र्क पड़ता है। इस मामले में 22-30 की उम्र में बचत करना 30-67 की उम्र से बेहतर है। 4.75 गुना कम पैसे बचाने के बाद $110,892 ज़्यादा बचत।

यह एक सामान्य ज्ञान सिद्धांत है जिसे अक्सर अनदेखा किया जाता है। आप जितना अधिक इंतजार करेंगे, आपको अपने लक्ष्य को प्राप्त करने के लिए उतनी ही अधिक बचत करनी होगी। प्रतीक्षा न करें।

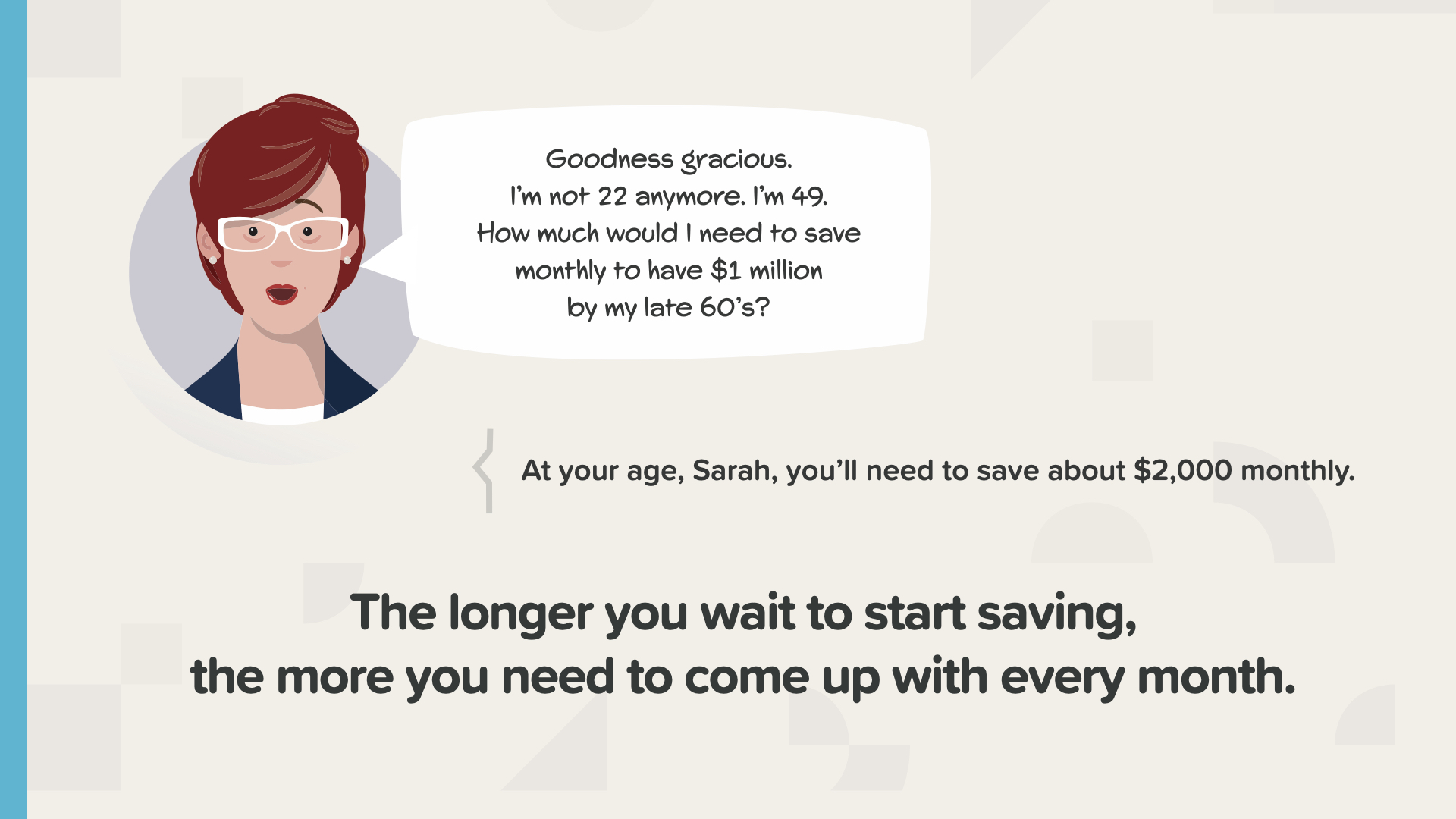

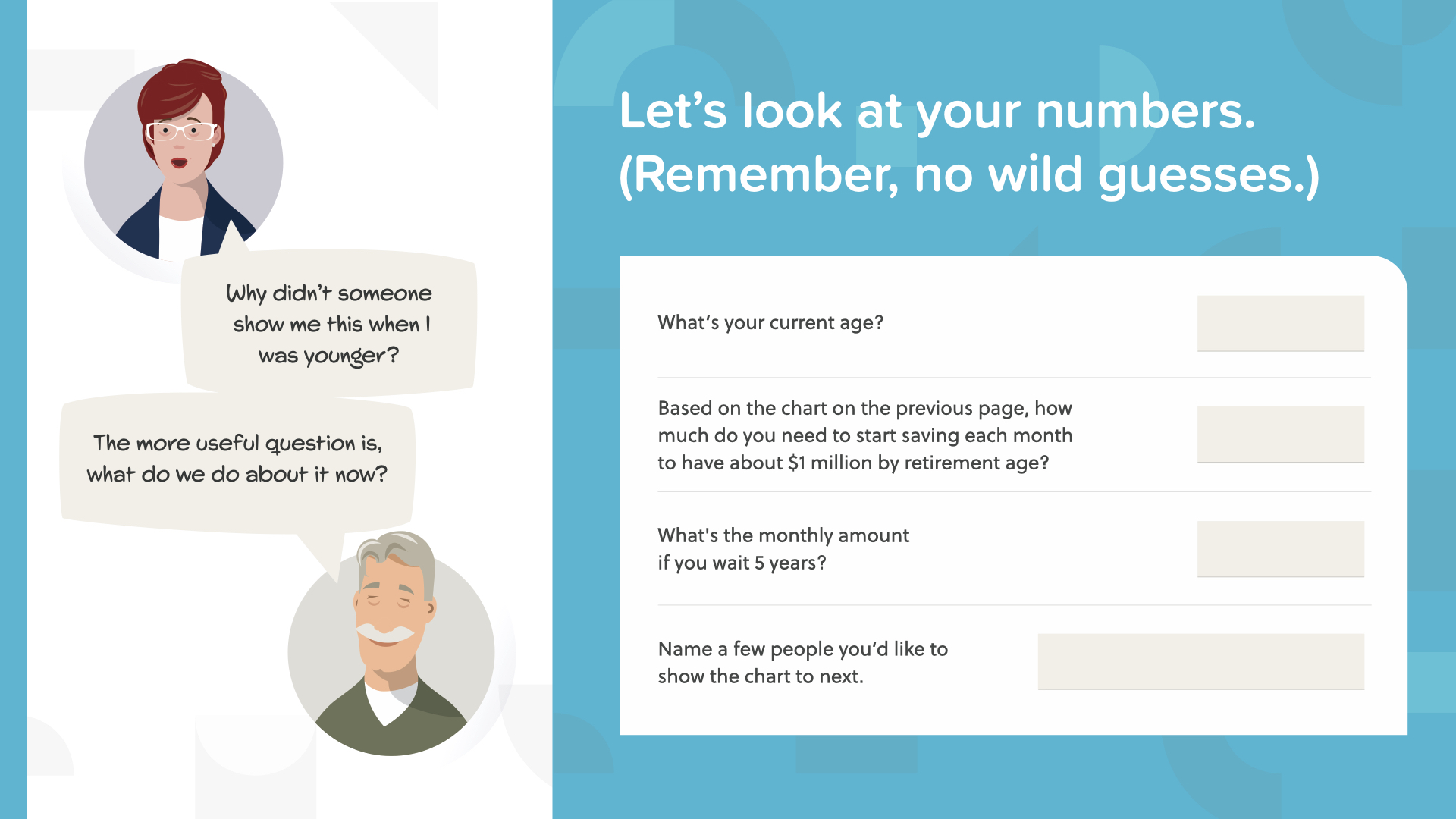

यहाँ संख्याओं की एक तस्वीर है जो इसे उम्र के हिसाब से विभाजित करती है। रिटायरमेंट पर आप जो भी मिलियन चाहते हैं, उसके लिए आप देख सकते हैं कि आपको इसे पाने के लिए हर महीने कितनी राशि बचानी होगी। 30 साल की उम्र में, रिटायरमेंट पर $1 मिलियन पाने के लिए आपको हर महीने $282 बचाने होंगे। लेकिन अगर आप 40 साल की उम्र तक इंतज़ार करते हैं, तो आपको हर महीने $731 बचाने होंगे। किसी समय, आप अपनी मासिक बचत राशि को पाने की अपनी क्षमता से आगे निकल जाएँगे। आप इसे बर्दाश्त नहीं कर सकते। उस समय, आपके पास 2 विकल्प होंगे—अपने सपनों को छोटा करें या ज़्यादा पैसे कमाने का कोई तरीका खोजें।

अब इन सिद्धांतों को अपने लिए लागू करना शुरू करने का अच्छा समय हो सकता है और देखें कि यह कैसा दिखता है। अपनी उम्र और पिछली स्लाइड से आपको कितनी बचत करने की ज़रूरत है, यह लिखें। अगर आप 5 साल इंतज़ार करते हैं तो क्या होगा? पिछले 5 साल कितनी जल्दी बीत गए? हर किसी को यह जानकारी अभी जाननी चाहिए क्योंकि समय बीतता जा रहा है।

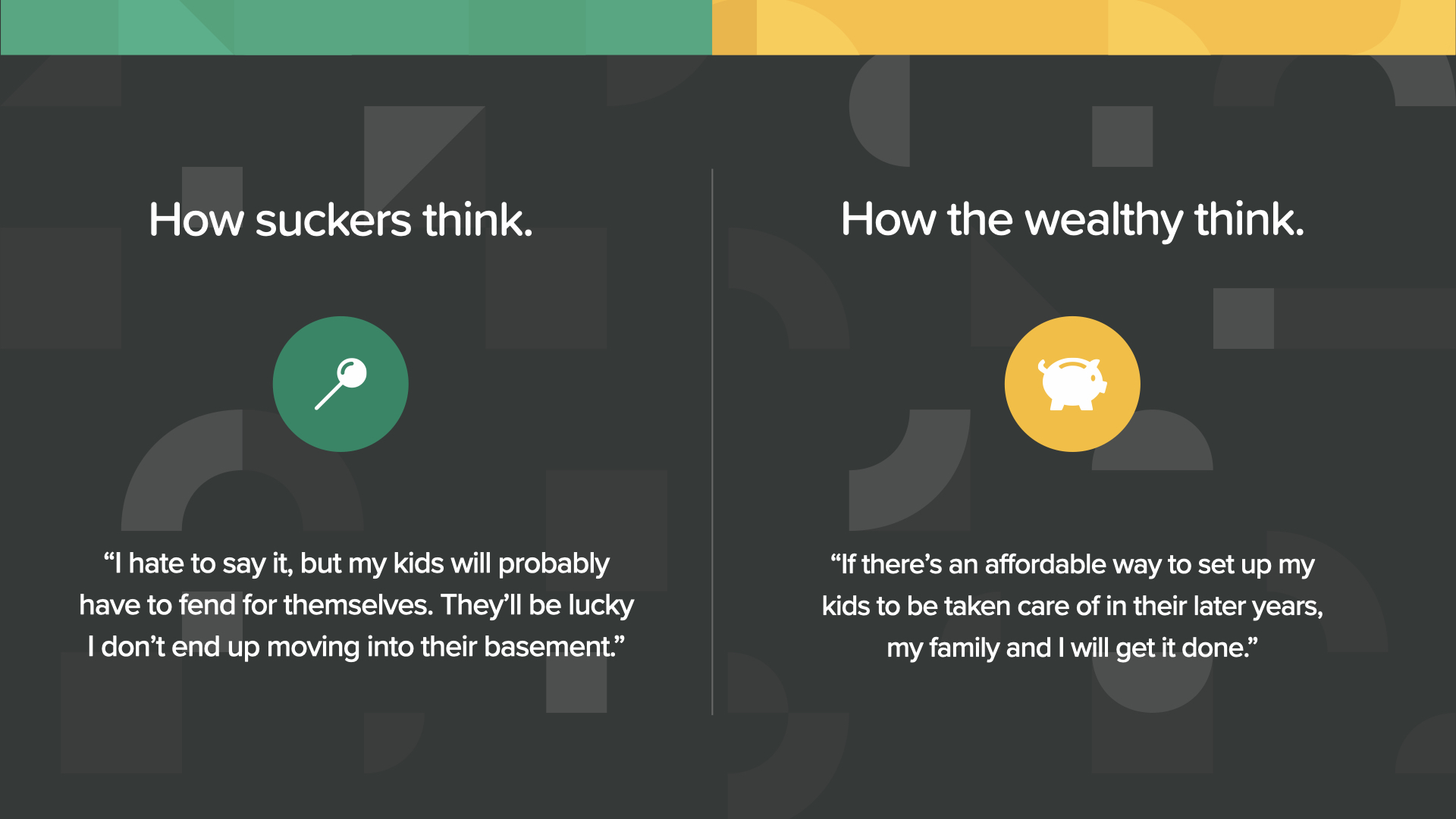

मूर्खता करने वाले लोग कभी नहीं सोचते कि यह इस पर ध्यान देने का सही समय है। धनी सोच वाले लोग हमेशा जल्द से जल्द काम शुरू कर देते हैं - जो कि अभी है।

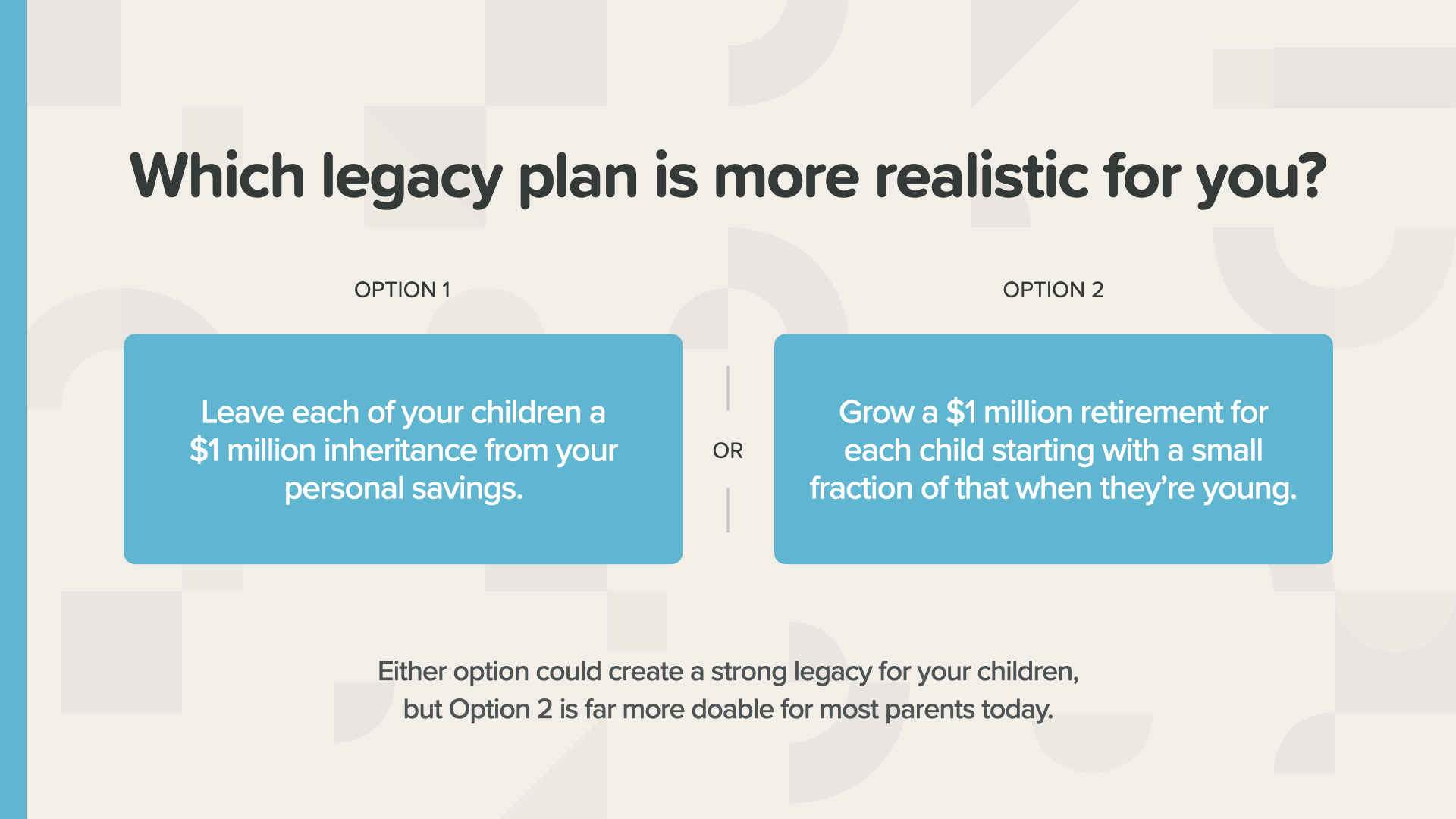

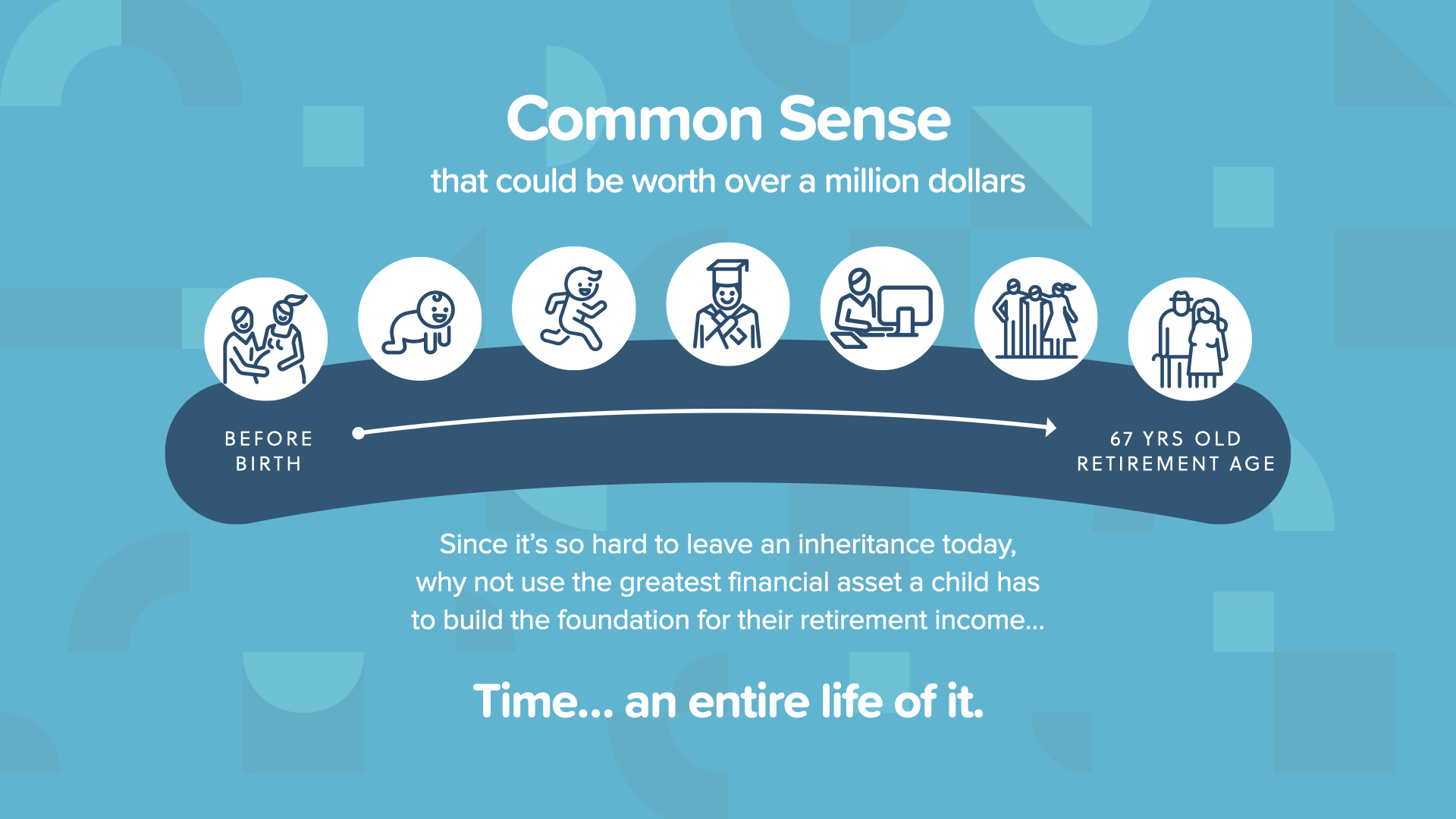

अब, आइए एक ऐसे उदाहरण पर नज़र डालें जिसके बारे में ज़्यादातर माता-पिता सपने देखते हैं। अगर आपके बच्चे हैं या आप बच्चे पैदा करने की योजना बना रहे हैं, तो आप हमेशा चाहते हैं कि उनके पास आपसे बेहतर चीज़ें हों। यह स्वाभाविक है। यह उदाहरण इस बात की पुनर्कल्पना है कि माता-पिता अपने बच्चों के लिए विरासत कैसे छोड़ सकते हैं। यह एक ऐसी रणनीति है जो चक्रवृद्धि ब्याज की शक्ति और धन के समय मूल्य को इस तरह से लागू करती है कि जीवन के अंत में धन हस्तांतरण की पारंपरिक प्रक्रिया पुरानी और अनावश्यक लगती है। हम इसे मिलियन डॉलर बेबी कहते हैं।

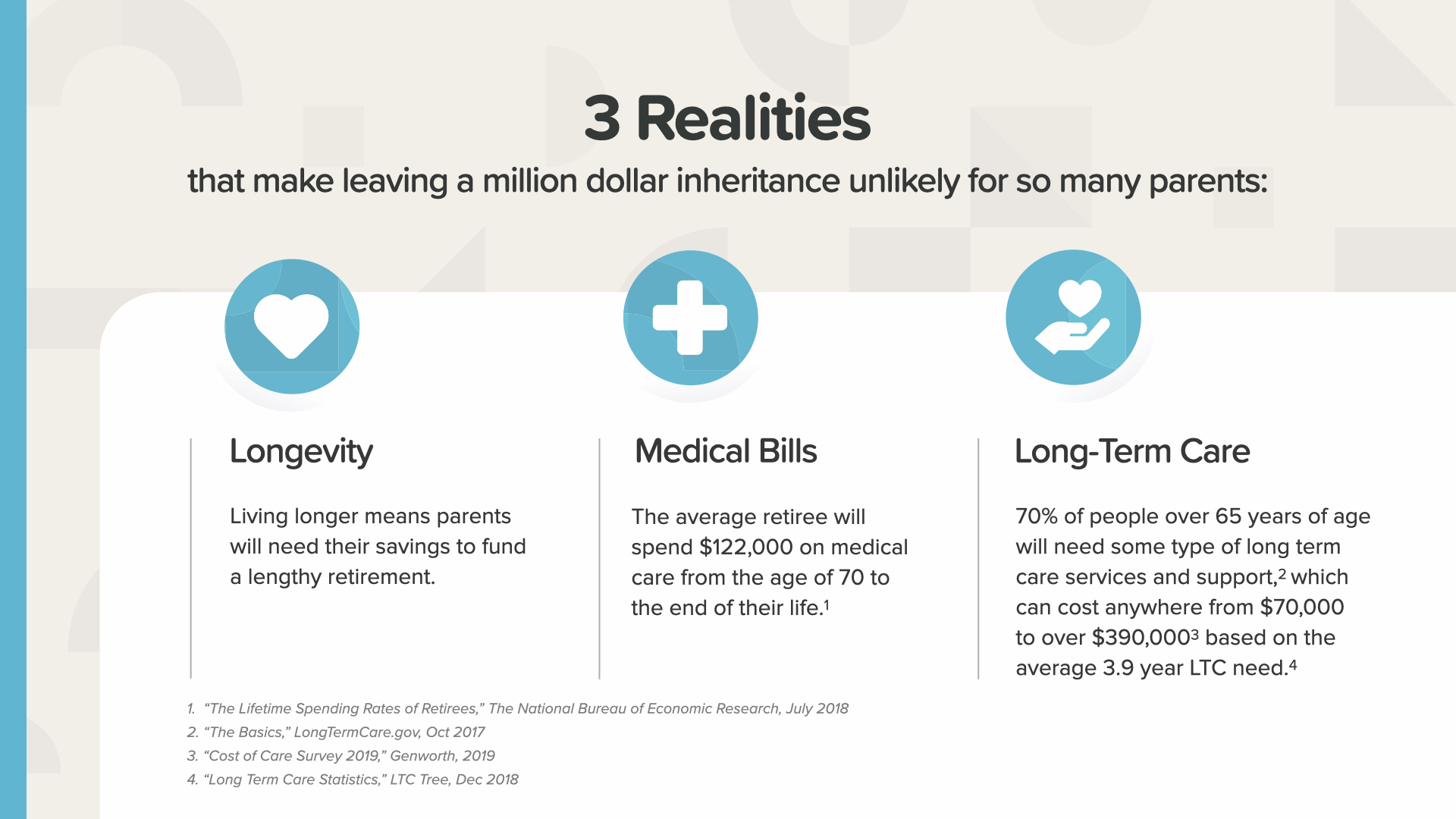

केवल 20% बच्चों को ही विरासत मिलेगी। अब यह दर और भी कम हो गई है, क्योंकि बहुत से लोगों ने 2020 की चुनौतियों का सामना किया है।

यदि आप अपने बच्चों को उनकी सेवानिवृत्ति पर 1 मिलियन डॉलर देना चाहते हैं, तो कौन सी राशि अधिक संभावित है? या तो आप उन्हें वयस्क होने पर प्रत्येक को 1 मिलियन डॉलर नकद देते हैं और आपके पास पर्याप्त बचत हो जाती है - या फिर आप प्रत्येक बच्चे के लिए उस राशि का एक अंश बचाने की योजना बनाते हैं जब वे छोटे होते हैं।

हम जानते हैं कि रिटायरमेंट की उम्र वाले माता-पिता के लिए वयस्क बच्चों के लिए विरासत को सुरक्षित रखना कितना मुश्किल होता है। वरिष्ठ नागरिकों के लंबे समय तक जीवित रहने के कारण, उनकी लगभग सारी बचत दशकों के खर्चों को पूरा करने के लिए आवश्यक हो सकती है, जिसमें चिकित्सा बिल और दीर्घकालिक देखभाल शामिल हैं। दीर्घायु की यह नई वास्तविकता पुराने तरीके से विरासत छोड़ने की संभावना को खत्म कर सकती है।

चूँकि आज के समय में विरासत छोड़ना बहुत मुश्किल है, तो क्यों न अपने बच्चे के पास मौजूद सबसे बड़ी वित्तीय संपत्ति का इस्तेमाल करें... समय? उनके पास इसके लिए पूरा जीवन है। चक्रवृद्धि ब्याज की शक्ति आपके बच्चे के लिए 67 साल से ज़्यादा समय में क्या कर सकती है? आइए एक नज़र डालते हैं।

मिलियन डॉलर बेबी 3 सरल धन अवधारणाओं का लाभ उठाती है: चक्रवृद्धि ब्याज की शक्ति, धन का समय मूल्य और धन संरक्षण। यह मेरे पसंदीदा उद्धरणों में से एक है... नेल्सन हेंडरसन ने कहा, "जीवन का सही अर्थ पेड़ लगाना है, जिनकी छाया में आप बैठने की उम्मीद नहीं करते हैं।"

तो, क्या आप आज सीखे गए पैसे के सिद्धांतों का उपयोग अपने बच्चे या नाती-नातिन के लिए 1 मिलियन डॉलर बचाने में कर सकते हैं? यह जितना आप सोचते हैं, उससे कहीं ज़्यादा आसान है।

निम्नलिखित उदाहरण केवल यह समझाने के लिए हैं कि यह कैसे काम कर सकता है।

इस उदाहरण में, डाना एक बार में 13,000 डॉलर अलग रखती है और अपनी बेटी के जन्म से लेकर 67 वर्ष की होने तक उसे वहीं रखती है। यह 6.5% की दर से बढ़कर 1 मिलियन डॉलर से थोड़ा अधिक हो जाता है।

यदि दाना अपनी बेटी के हाई स्कूल से स्नातक होने तक प्रतीक्षा करती है, तो उसकी बेटी को 67 वर्ष की आयु होने पर केवल 300,000 डॉलर ही मिलेंगे। 18 वर्ष में कितना अंतर आ सकता है!

हेक्टर के पास $13,000 नहीं हैं, लेकिन फिर भी वह चाहता है कि उसका बेटा $1 मिलियन के साथ रिटायर हो। वह और उसके रिश्तेदार मिलकर अभी $2,500 और फिर अगले 4 सालों तक हर महीने $250 बचा सकते हैं। फिर जादू की तरह, वे भी लक्ष्य हासिल कर लेंगे - उसका बेटा भी $1 मिलियन के साथ रिटायर हो जाएगा।

अगर हेक्टर अपने बेटे के 18 साल का होने तक इंतजार करता है, तो यह वैसी ही कहानी होगी जैसे अगर डाना ने इंतजार किया होता... बहुत कम। फिर से 300,000 डॉलर से थोड़ा ज़्यादा।

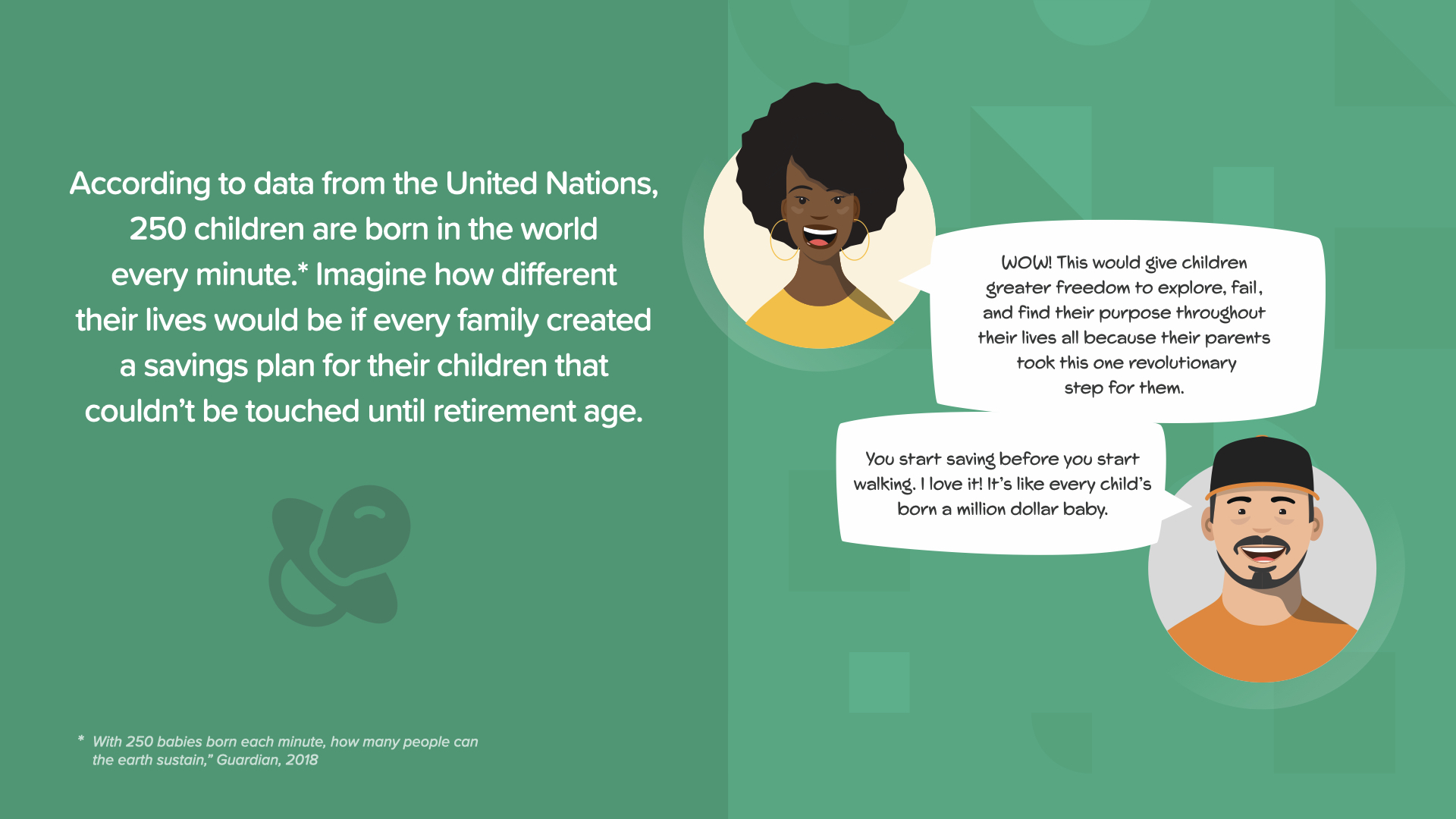

हर मिनट जन्म लेने वाले 250 बच्चे एक अलग जीवन जी सकते हैं, अगर उनके माता-पिता या दादा-दादी ने बचपन में उनके लिए ऐसा किया होता। जैसा कि हेक्टर कहते हैं, वे चलना शुरू करने से पहले बचत करना शुरू कर सकते हैं!

अब आप समझ गए होंगे कि हम इस रणनीति को मिलियन डॉलर बेबी क्यों कहते हैं। एक दिन आपके बच्चे कितने आभारी होंगे - शायद जब आप चले जाएँगे - कि उनके माता-पिता ने उनके भविष्य के बारे में सोचा, पैसे के काम करने के तरीके को जाना और उनका ख्याल रखने के लिए प्यार से काम किया। यह एक ऐसा 'धन्यवाद' है जो आपकी विरासत को हमेशा के लिए बदल सकता है।

एक बार फिर, मूर्ख मानसिकता वाले लोग सब कुछ भाग्य पर छोड़ देते हैं, जबकि धनी मानसिकता वाले लोग यह समझते हैं कि अपने परिवार के लिए ऐसा करना उनके सपने के सच होने जैसा होगा।

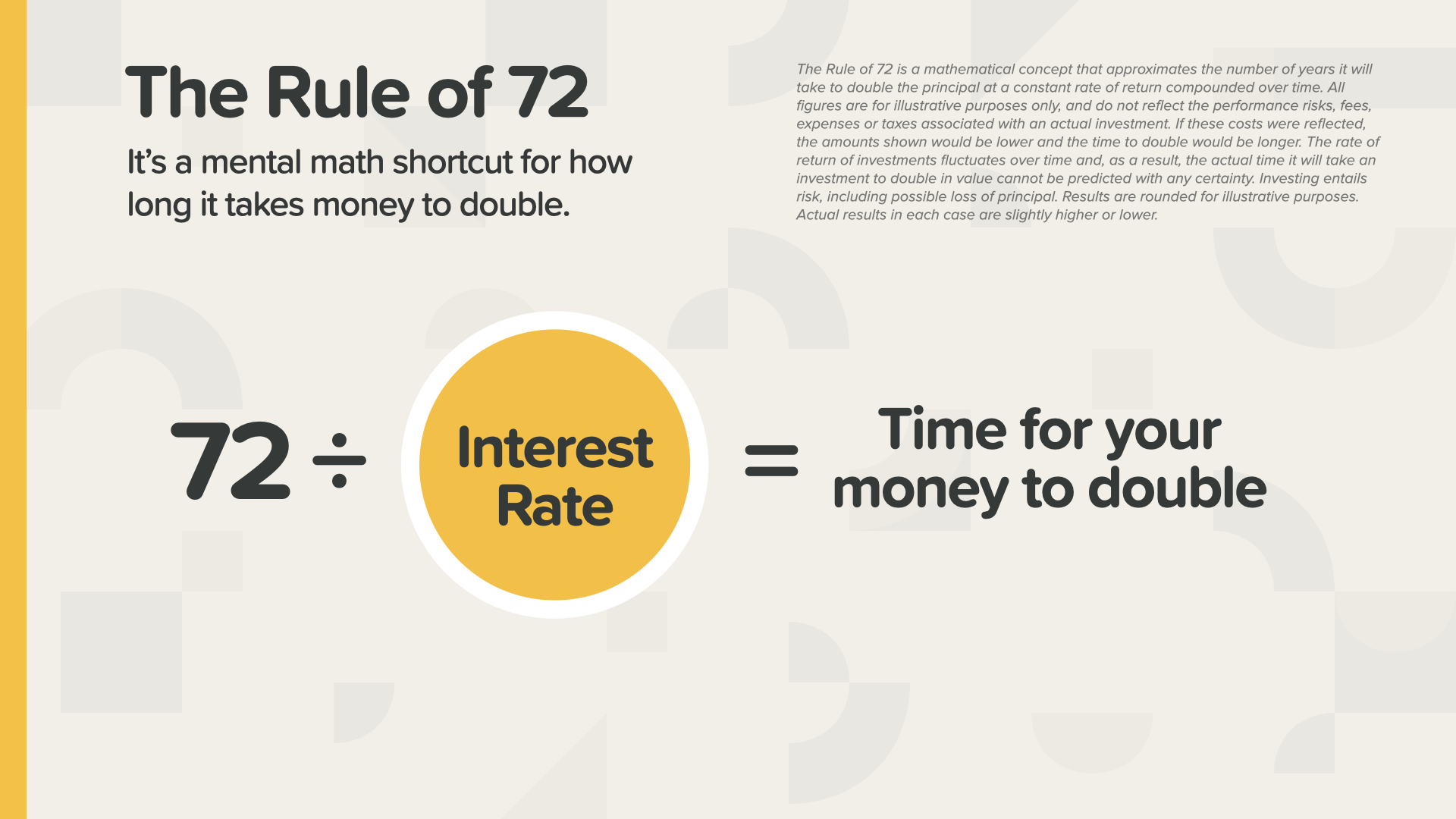

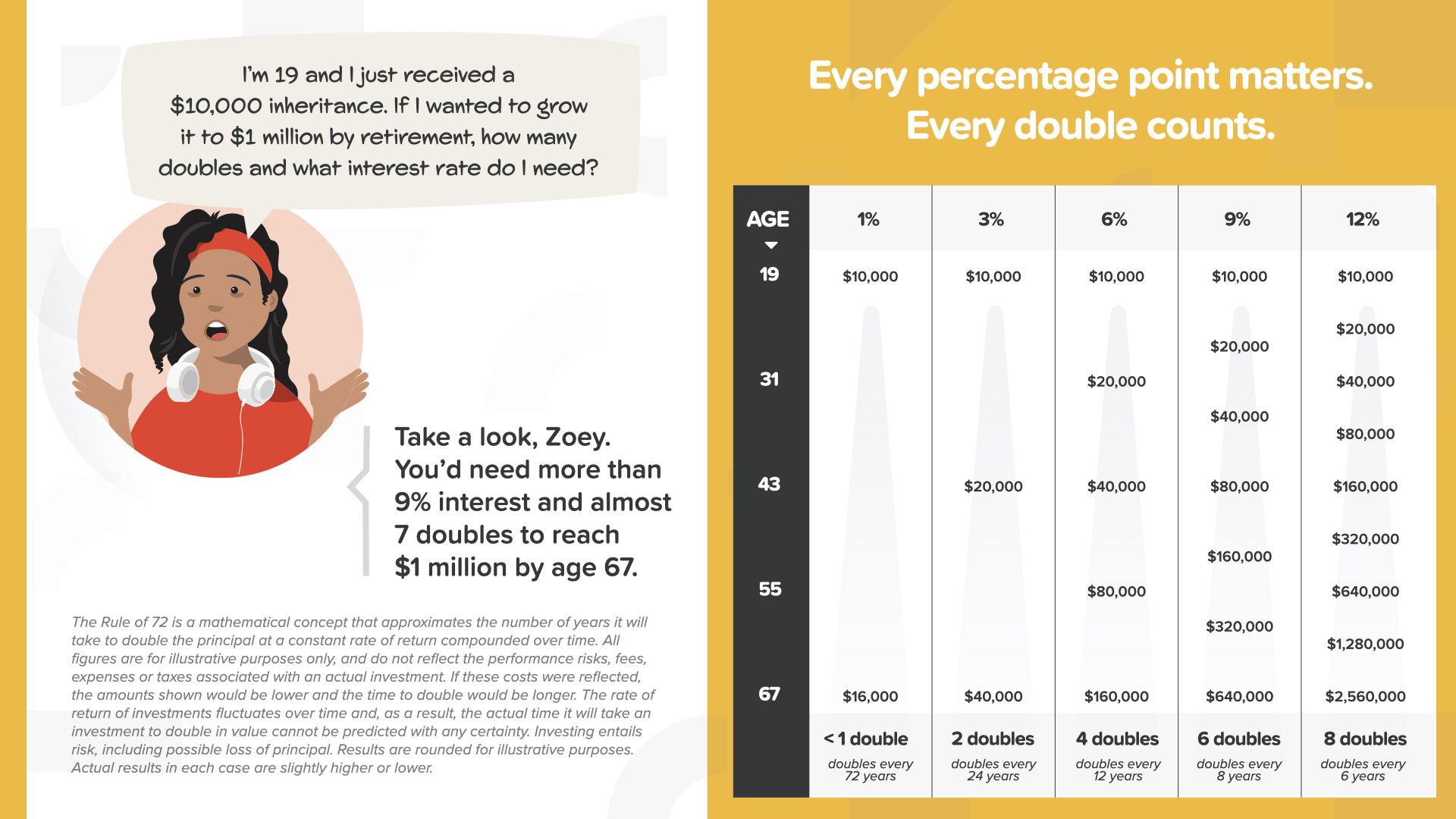

क्या आपको मज़ा आ रहा है? आज की क्लास खत्म होने वाली है। अब, मेरा पसंदीदा हिस्सा। 72 का नियम सीखने का समय आ गया है। क्या आप में से किसी ने इसके बारे में पहले कभी सुना है? यह एक कम ज्ञात मानसिक गणित शॉर्टकट है जिसका इस्तेमाल अमीर लोग सालों से करते आ रहे हैं। हर किसी को यह पता होना चाहिए।

आप बस किसी भी ब्याज दर को 72 से विभाजित करें और यह आपको बताता है कि आपके पैसे को दोगुना होने में कितना समय लगेगा। अगर आप पैसे बचाते हैं तो यह आपके लिए काम करता है। अगर आप पैसे उधार लेते हैं तो यह आपके खिलाफ काम करता है।

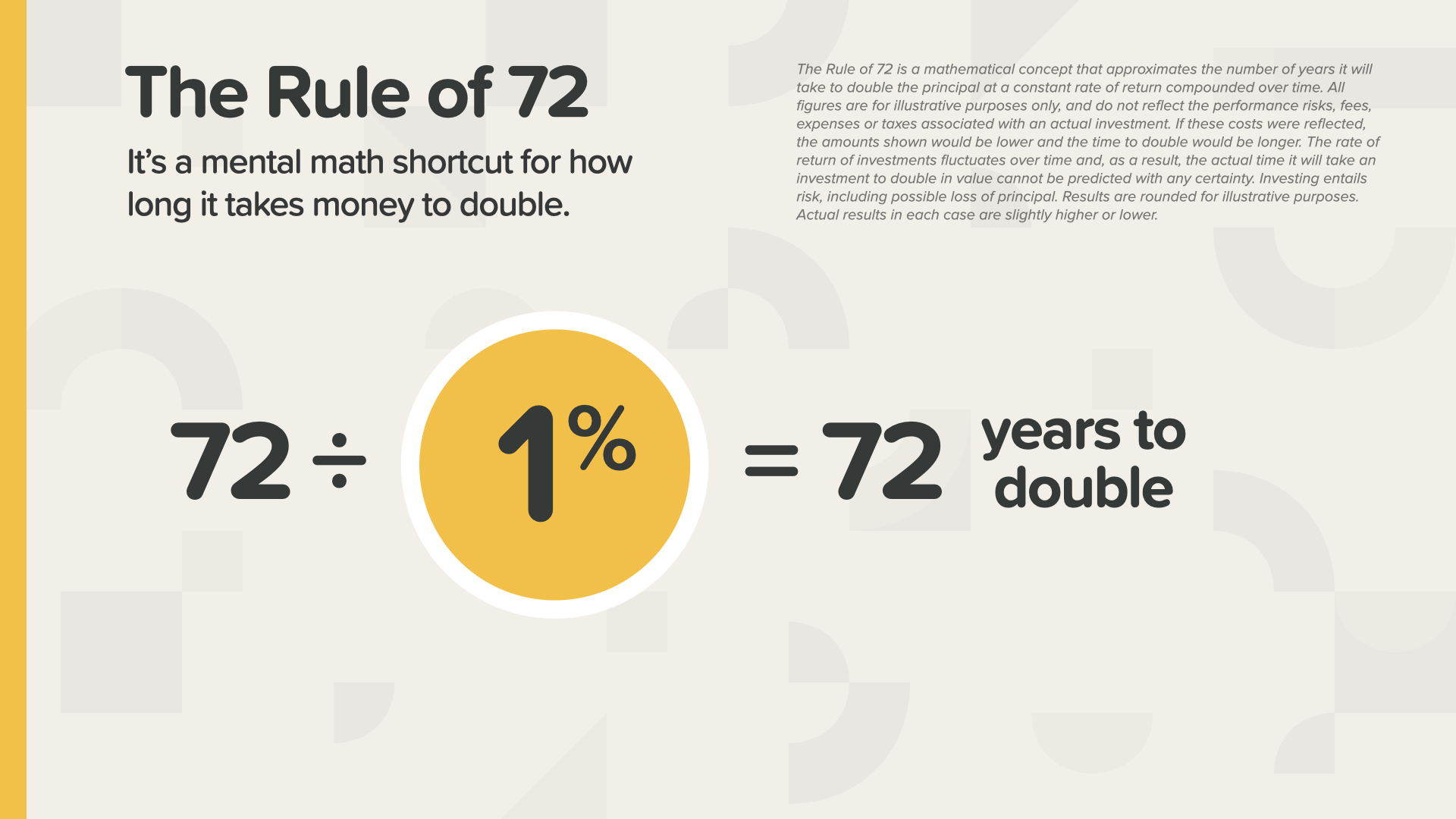

1% की दर से $1 को $2 में बदलने में 72 साल लगते हैं। यह बहुत लंबा समय है। क्या कोई जानबूझकर ऐसा करेगा? फिर भी बहुत से लोग इतनी कम या उससे भी कम दरें चुनते हैं।

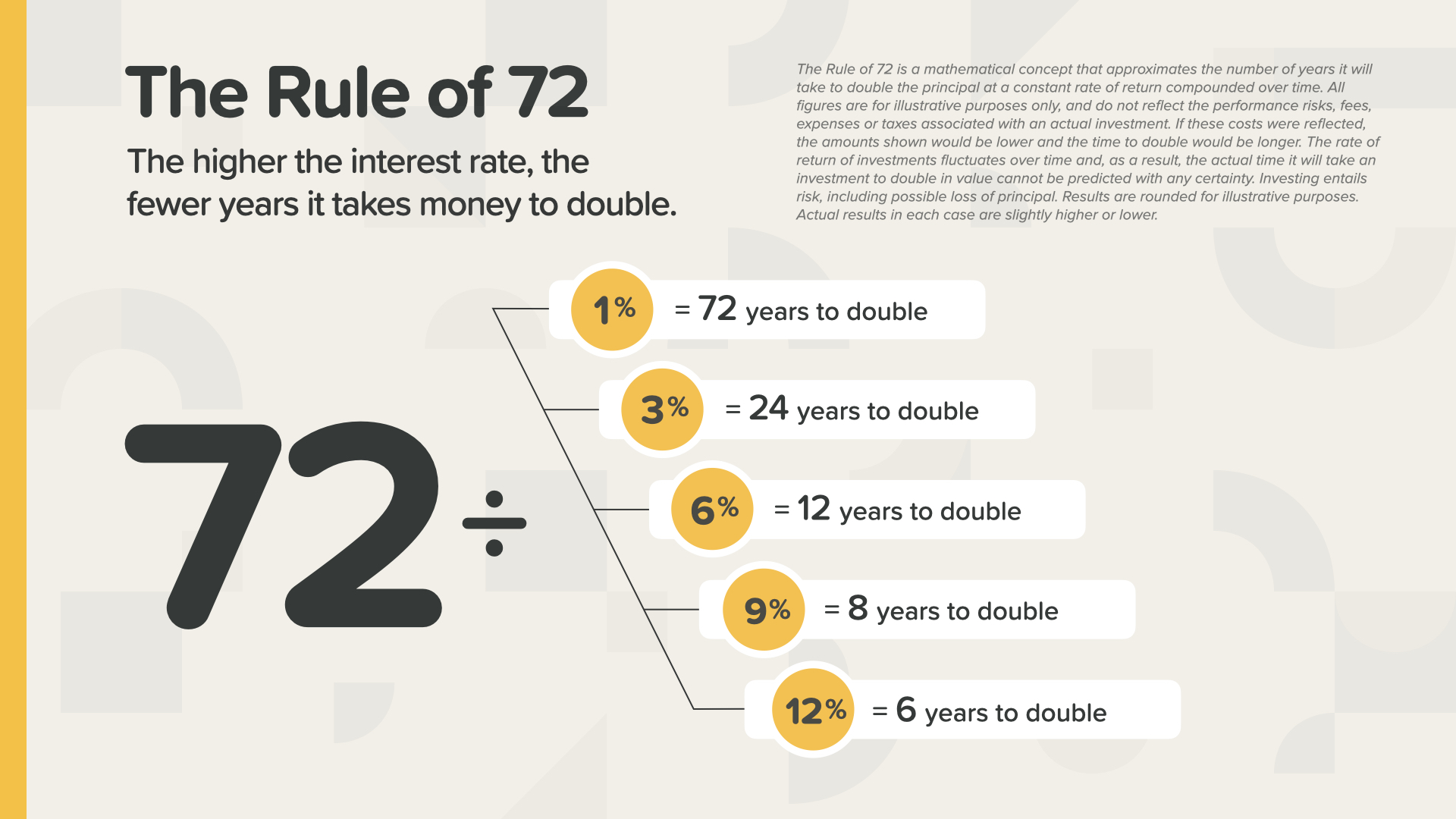

जैसा कि आप देख सकते हैं, आपको जितना बेहतर रिटर्न मिलेगा, उतनी ही तेज़ी से आपका पैसा दोगुना हो सकता है। 3% पर, हर 24 साल में... 6% पर, हर 12 साल में... 9% पर, हर 8 साल में... और 12% पर, हर 6 साल में। बस यही है।

इसे देखने का एक और तरीका यह है... आपके जीवनकाल में आपके पास जितने डबल्स हो सकते हैं, उनके संदर्भ में। 1% पर, आप भाग्यशाली होंगे - यदि आप लंबे समय तक जीवित रहते हैं - तो आपको 1 डबल मिलेगा। 6% पर, आपके पास 4 डबल्स हो सकते हैं। और 12% पर, यह 8 डबल्स तक हो सकता है। प्रत्येक डबल का मतलब है दोगुना पैसा। हर डबल मायने रखता है।

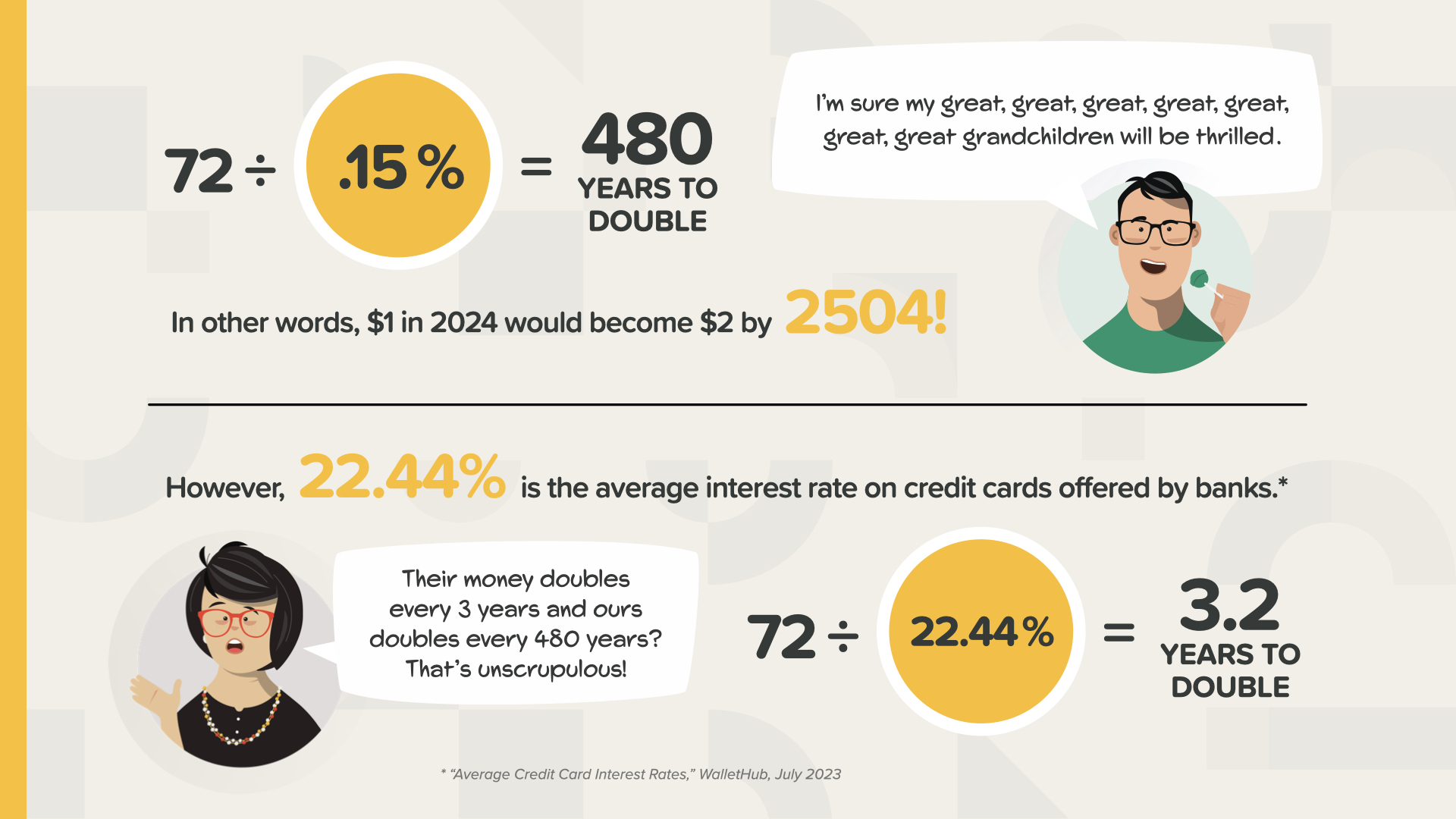

0.15% की वापसी दर पर, यदि आप इसे 72 से विभाजित करते हैं, तो आपको अपने पैसे को दोगुना होने में 480 साल लगेंगे। वर्ष 2504 तक! जैसा कि क्लार्क कहते हैं, उनके परदादा, परदादा, परदादा, परदादा, परदादा, परदादा-परदादी इसे पसंद करेंगे। और, बस इतना ही स्पष्ट है कि वही जगह जो आपको 0.15% देती है, क्रेडिट कार्ड के लिए आपसे 22% या उससे अधिक शुल्क ले सकती है। इसका मतलब है कि उनका पैसा हर 3 या इतने सालों में दोगुना हो जाता है। अब आप समझ गए होंगे कि किताब का उपशीर्षक "स्टॉप बीइंग ए सकर" क्यों है। आपको यह जानने की ज़रूरत है कि पैसा आज कैसे काम करता है, कल नहीं - आज।

बेशक, बैंक आपको जमा करने के लिए लाइन में लगने की परेशानी के लिए लॉलीपॉप देगा। यह आमतौर पर किस ब्रांड का होता है? हाँ - डम डम। हम इसे बना नहीं सकते। ऐसा लगता है कि वे आपको बताने की कोशिश कर रहे हैं, लेकिन आपको कोड नहीं पता है।

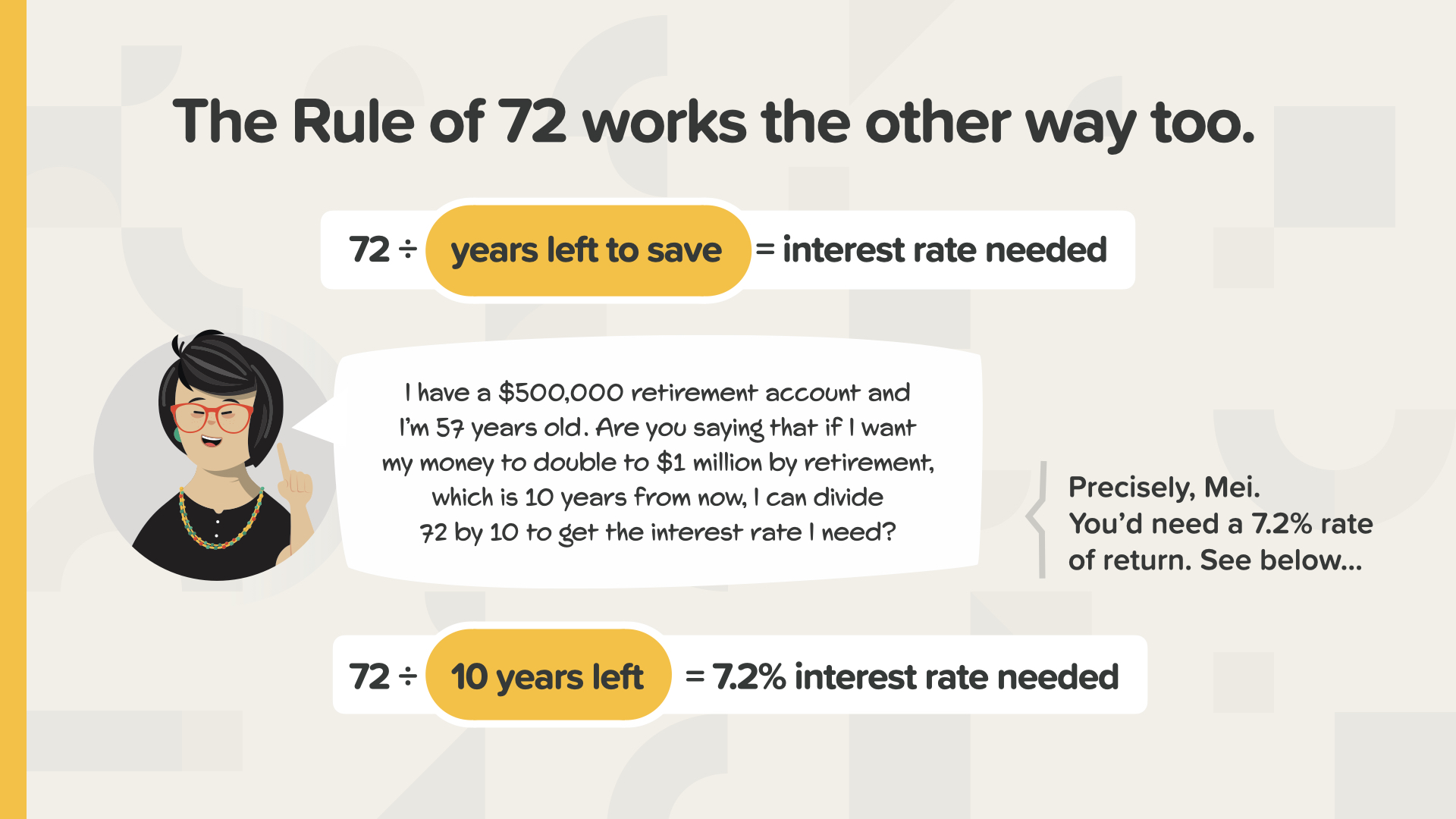

आप बचत लक्ष्य के लिए किस दर से रिटर्न की आवश्यकता होगी या ऋण लेने पर आपको कितना खर्च करना पड़ेगा, यह जानने के लिए आप 72 के नियम का भी उपयोग कर सकते हैं।

यह मूर्ख बनने का समय नहीं है। यह समय है अपने सभी वित्तीय मामलों में 72 के नियम को लागू करने का, जैसा कि धनी लोग करते हैं।

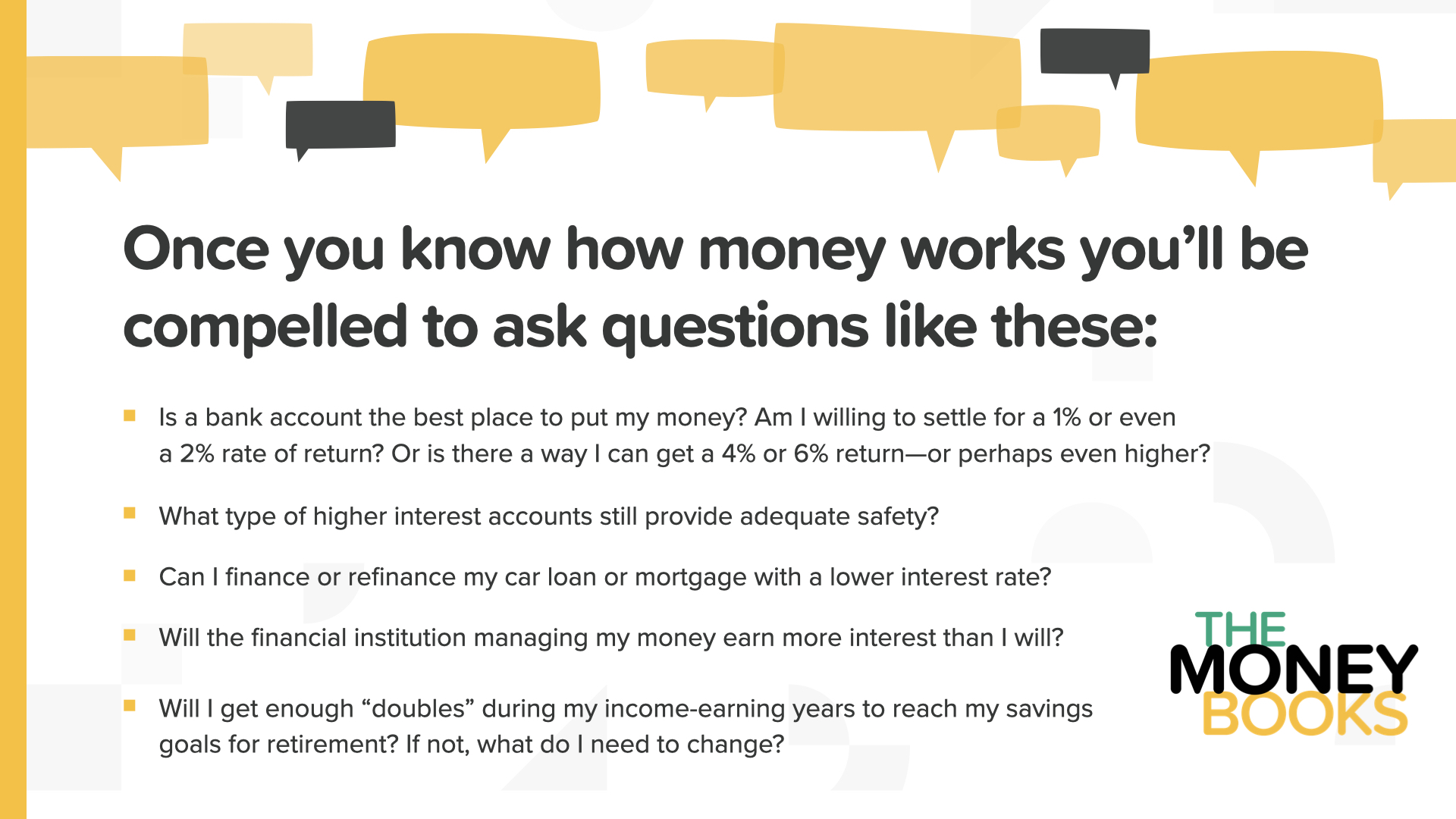

हम आज के पाठ्यक्रम के समापन पर हैं। आपने अभी जो सिद्धांत सीखे हैं, वे आपके सामने ऐसे प्रश्न लाएंगे, जो आप यहाँ स्क्रीन पर देख रहे हैं। क्या आपको बैंक खाता इस्तेमाल करना चाहिए? अन्य सुरक्षित विकल्प क्या हैं? क्या आपको कम दर पर ऋण पुनर्वित्त करना चाहिए? अधिक डबल्स संभव बनाने में मदद के लिए आप क्या कर सकते हैं? इन और अन्य जैसे प्रश्नों के लिए एक वित्तीय पेशेवर से संपर्क करना सबसे अच्छा व्यक्ति है। यदि आपके पास कोई नहीं है या आपको कोई चुनने में सहायता की आवश्यकता है, तो हम आपके साथ इस पर चर्चा कर सकते हैं।

हमारा मिशन अगले दशक में 20 मिलियन परिवारों को यह सिखाना है कि पैसा कैसे काम करता है। हम हर समुदाय में वित्तीय निरक्षरता को खत्म करने जा रहे हैं। यह एक बहुत बड़ा काम है और इसके लिए हज़ारों वित्तीय शिक्षकों की ज़रूरत होगी। हम ऐसे लोगों की तलाश कर रहे हैं जो हमें ये क्लास पढ़ाने में मदद करें। यहीं पर आप या आपका कोई परिचित मदद कर सकता है।

हम आज के ELEMENT के अंत में हैं। सोचें कि कौन सी अवधारणा आपको सबसे ज़्यादा पसंद आई। इसीलिए हमने वित्तीय निरक्षरता को मिटाने के इस मिशन पर काम शुरू किया। और इस तरह आप अपने वित्त पर नियंत्रण करना शुरू करते हैं... हम इसे मनी डिस्कवरी कहते हैं। इस कोर्स में भाग लेने का एक हिस्सा यह है कि अगर आपके पास अभी तक कोई वित्तीय पेशेवर नहीं है तो हम आपकी मदद कर सकते हैं। यह आपके फ़ोन पर ड्राइविंग दिशा-निर्देशों की तरह काम करता है - आपको सिर्फ़ दो संदर्भ बिंदुओं की ज़रूरत है: आप कहाँ हैं और आप कहाँ जाना चाहते हैं। यही बात आपके वित्तीय रोड मैप के लिए भी लागू होती है। किताब में मौजूद मनी डिस्कवरी आपको इसका ध्यान रखने में मदद कर सकती है।

अब जबकि आप हमारी ELEMENTS कक्षाओं में से किसी एक में शामिल हो चुके हैं, हमारे वित्तीय शिक्षक आपके साथ बैठने के लिए उपलब्ध हैं। सवाल यह है कि ये अवधारणाएँ आपके वित्तीय और आपके व्यक्तिगत नंबरों के साथ कैसे काम करती हैं? और जब कोई आपका मार्गदर्शन कर रहा हो, तो आप 7 मनी माइलस्टोन को कितनी तेज़ी से पूरा कर पाएँगे? आपकी चर्चा निजी, संक्षिप्त और विशेष रूप से आपके वित्तीय लक्ष्यों पर केंद्रित होगी। यदि आप रुचि रखते हैं, तो हमारे शिक्षक आपके नंबरों को क्रंच कर सकते हैं, सिफारिशें कर सकते हैं और आपको उपलब्ध सर्वोत्तम उत्पादों और सेवाओं तक पहुँच प्रदान कर सकते हैं। इस कक्षा के तुरंत बाद मुझे टेक्स्ट करें और आज ही अपने पैसे को काम पर लगाना शुरू करें।

अगर आपको आज जो सीखा वो पसंद आया और आप और भी जानना चाहते हैं, तो आप हमें Instagram पर HowMoneyWorks Official पर फ़ॉलो कर सकते हैं और ज़्यादा व्यावहारिक सुझाव और मददगार संसाधन पा सकते हैं। हम आपसे अगली बार मिलेंगे!